บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- 5 เรื่องต้องรู้ก่อนซื้อประกันสุขภาพ

- ลูกค้าบุคคล

- ...

- 5 เรื่องต้องรู้ก่อนซื้อประกันสุขภาพ

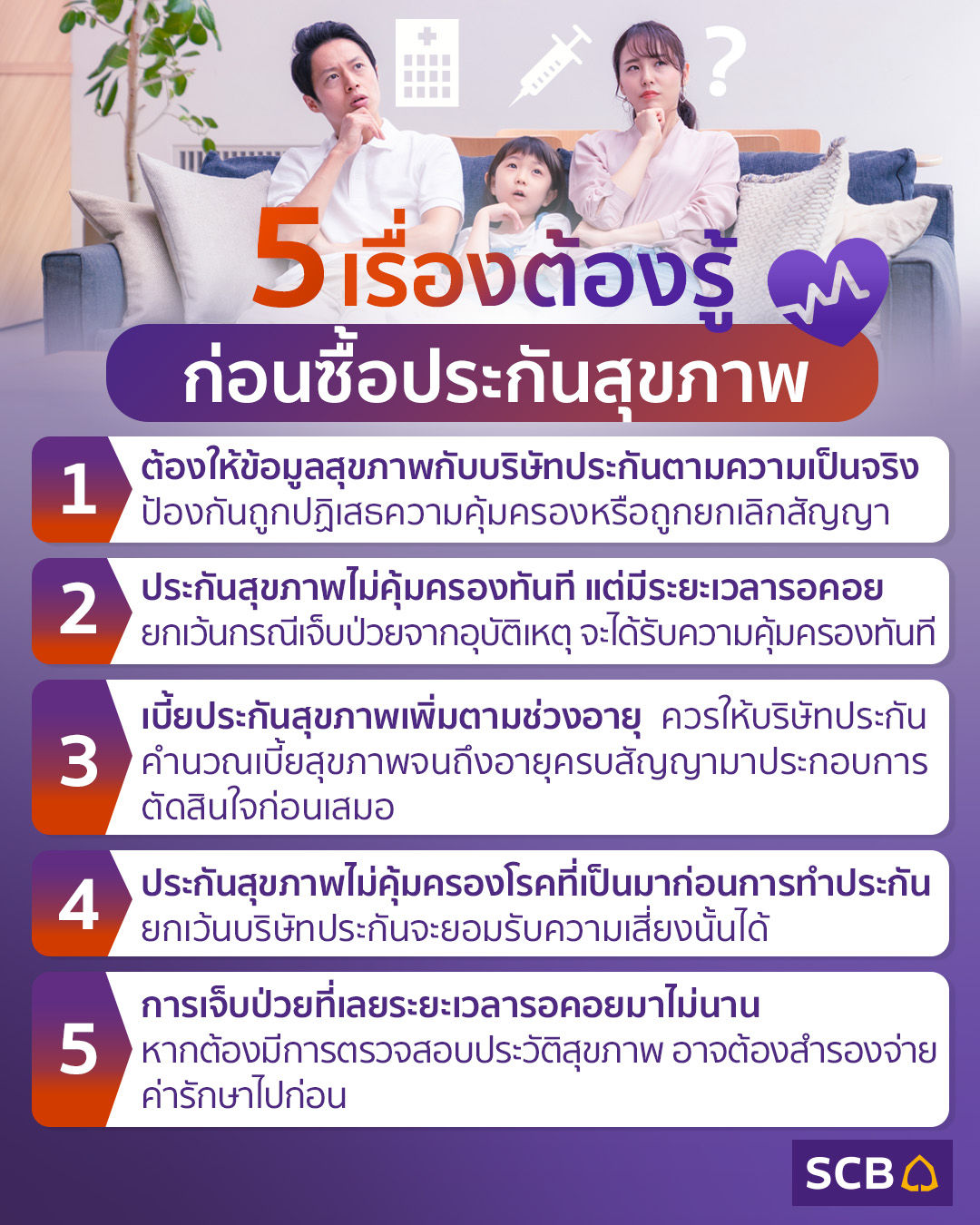

5 เรื่องต้องรู้ก่อนซื้อประกันสุขภาพ

01-04-2565

ด้วยปัจจัยหลายๆ อย่างในปัจจุบัน เช่น อาหาร สิ่งแวดล้อม พฤติกรรมการใช้ชีวิต และการเกิดโรคระบาดต่างๆ ส่งผลให้เกิดโรคภัยไข้เจ็บได้ง่ายขึ้น อีกทั้งแนวโน้มค่ารักษาพยาบาลก็สูงขึ้นเรื่อยๆ เช่นกัน หากเราไม่มีการวางแผนประกันสุขภาพที่ดีพอ เมื่อเกิดเจ็บไข้ได้ป่วยขึ้นมาในแต่ละครั้ง อาจทำให้เราต้องสูญเสียเงินที่หามาจำนวนมากไปกับค่ารักษาพยาบาลได้ ดังนั้นประกันสุขภาพ จึงเป็นสิ่งที่ขาดไม่ได้เพื่อที่จะรองรับความเสี่ยงจากโรคภัยต่างๆ ซึ่งก่อนทำประกันสุขภาพ เราต้องศึกษาเกี่ยวกับเงื่อนไขต่างๆ ของประกันสุขภาพให้ดีก่อน เพื่อให้เราสามารถทำประกันและเคลมประกันได้อย่างถูกต้อง โดยเงื่อนไขสำคัญต่างๆ มีดังนี้

1. การทำประกันสุขภาพต้องแถลงสุขภาพตามความจริง

การแถลงสุขภาพกับบริษัทประกัน คือ การที่ผู้เอาประกันภัยเปิดเผยข้อมูลเกี่ยวกับสุขภาพตนเอง ให้กับบริษัทที่ต้องการซื้อประกันตามความจริง เช่น โรคประจำตัว (ถ้ามี) หรือประวัติการรักษาต่างๆ เป็นต้น เพื่อให้ทางบริษัทประเมินความเสี่ยงของสุขภาพได้ การแถลงสุขภาพตามความจริงจึงถือเป็นเงื่อนไขที่สำคัญที่สุดในการสมัครทำประกัน ไม่ว่าจะเป็นประกันชีวิต หรือประกันสุขภาพ หากเราไม่แถลงสุขภาพตามความเป็นจริง เมื่อบริษัทประกันตรวจพบในภายหลัง จะทำให้บริษัทประกันสามารถบอกเลิกสัญญาได้ ดังนั้นเราจึงต้องทำทุกอย่างให้ถูกต้องเป็นไปตามเงื่อนไขที่กำหนดไว้ในการทำประกัน

2. ประกันสุขภาพไม่คุ้มครองทันที มีระยะเวลารอคอย

ความคุ้มครองที่เกี่ยวกับโรคภัยไข้เจ็บต่าง ๆ จะเริ่มมีผลหลังจากเลยช่วงที่เรียกว่า “ระยะเวลารอคอย” หรือ “Waiting Period” ไปแล้ว บริษัทประกันจำเป็นต้องกำหนดให้มีระยะเวลารอคอยที่เหมาะสมสำหรับความคุ้มครองโรคแต่ละระดับ โดยระยะเวลารอคอยจะอยู่ที่ระหว่าง 30-120 วัน แล้วแต่ระดับความรุนแรงของโรค

สำหรับกรณีเจ็บป่วยจาก “อุบัติเหตุ” จะไม่มีระยะเวลารอคอย ผู้เอาประกันจะได้ความคุ้มครองทันทีหลังจากได้ชำระค่าเบี้ยเรียบร้อยแล้ว

3. เบี้ยประกันสุขภาพเพิ่มตามอายุ

ประกันสุขภาพโดยทั่วไป เบี้ยประกันจะเพิ่มตามอายุ บางแบบเบี้ยเพิ่มทุก 5 ปี บางแบบเบี้ยเพิ่มทุกปี เหตุที่เป็นเช่นนี้เพราะว่า เมื่อเรามีอายุมากขึ้น ร่างกายและสุขภาพโดยรวมย่อมมีความเสื่อมถอยเป็นธรรมดา โอกาสที่จะเจ็บไข้ได้ป่วยย่อมมีสูงขึ้นกว่าตอนที่อยู่ในวัยหนุ่มสาว ทำให้บริษัทประกันต้องเพิ่มเบี้ยประกันตามอายุ

4. ประกันสุขภาพไม่คุ้มครองโรคที่เป็นมาก่อนการเอาประกันภัย

ในกรมธรรม์จะมีการกำหนดไว้อย่างชัดเจนว่า บริษัทจะไม่จ่ายผลประโยชน์สำหรับสภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition) เว้นแต่ ผู้เอาประกันภัยได้แถลงให้บริษัทประกันทราบ และบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว ดังนั้นจะเห็นว่าการที่เราต้องแถลงสุขภาพตามความเป็นจริงเป็นสิ่งที่สำคัญมาก

5. มีกรณีใดบ้างที่ต้องสำรองจ่ายค่ารักษาพยาบาลไปก่อน

กรณีที่เราต้องสำรองจ่ายค่ารักษาพยาบาลไปก่อน ได้แก่ หากเราเกิดเจ็บป่วยในช่วงเวลาที่เกิน 30 วัน (เลยระยะเวลารอคอย) แต่ไม่เกิน 90 วันหลังจากกรมธรรม์มีผลบังคับ ซึ่งจะเป็นช่วงเวลาที่จะยังไม่สามารถทำ Fax Claim ได้ เพราะบริษัทประกันอาจจะยังมีความสงสัยว่าอาการเจ็บป่วยของเรานั้น เป็นโรคที่เป็นมาก่อนการทำประกันหรือไม่ จึงต้องมีการสืบประวัติเพิ่มเติม โดยการขอประวัติการรักษาจากโรงพยาบาลเพื่อทำการตรวจสอบก่อนที่จะอนุมัติการเคลม

กล่าวโดยสรุป เงื่อนไขทั้ง 5 ข้อนี้เป็นสิ่งที่ทุกคนควรทราบเอาไว้ทั้งก่อนและหลังทำประกัน เพื่อให้เราได้ทำประกันสุขภาพด้วยความเข้าใจที่ถูกต้อง และเราก็จะได้รับผลประโยชน์จากประกันสุขภาพที่เราทำไปได้อย่างเต็มที่ ที่สำคัญเราควรศึกษาและทำความเข้าใจรายละเอียดความคุ้มครอง และเงื่อนไขการประกันภัยก่อนการตัดสินใจซื้อทุกครั้ง

ไทยพาณิชย์ ร่วมกับบริษัทประกัน เปิดตัวประกันชีวิตพร้อมความคุ้มครองสุขภาพใหม่ที่ตอบโจทย์ความต้องการที่หลากหลายได้อย่างลงตัว ด้วยแผนประกัน “OPD (คุ้ม) เงินอยู่ครบ จบหายห่วง” ที่ให้การดูแลค่ารักษาพยาบาลทั้งผู้ป่วยนอก (OPD) - ผู้ป่วยใน (IPD) รวมทั้ง ทำฟัน สายตา วัคซีน และตรวจสุขภาพประจำปี นอกจากนั้นมีค่าชดเชยรายวัน กรณีเข้าพักรักษาตัวเป็นผู้ป่วยในและค่ารักษาพยาบาล กรณีเป็น 3 โรคร้ายแรง (โรคมะเร็งระยะลุกลาม กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด และโรคหลอดเลือดสมองแตกหรืออุดตัน) เพิ่มความคุ้มค่ากับแบบประกันชีวิตพร้อมความคุ้มครองสุขภาพใหม่ ด้วยการคืนเบี้ยทั้งหมด เมื่อครบสัญญา แม้จะเคลมค่ารักษาพยาบาล ค่าชดเชย หรือค่าเจ็บป่วยโรคร้ายแรง แล้วก็ตามนอกจากนี้ ยังเป็นกรมธรรม์ที่สามารถแชร์วงเงินค่ารักษาพยาบาลให้คนในครอบครัวได้สูงสุดรวม 5 คน* (รวมผู้เอาประกันภัย) สำหรับแผน 3 แสนบาทขึ้นไป และหากไม่เคลมหรือใช้วงเงินค่ารักษาพยาบาลไม่หมดสามารถสะสมวงเงินค่ารักษาพยาบาลไปใช้ในปีถัดไปได้ สามารถติดต่อสอบถามได้ที่ SCB ทุกสาขา พร้อมมีบริการใหม่ ‘Live Chat’ ที่ให้ความสะดวกแก่ลูกค้าสามารถคุยกับเจ้าหน้าที่ธนาคารที่มีใบอนุญาตนายหน้าประกันชีวิตได้ตลอด 24 ชั่วโมง โอพีดีคืนเบี้ยครบ คลิก >> https://link.scb/349qLNn

สามารถศึกษารายละเอียดเพิ่มเติมได้ที่นี่ https://scbcw-preprod.scb.co.th/th/personal-banking/insurance/health-insurance/opd-kuen-bia-krob.html หรือหากสนใจโรคมะเร็งโดยเฉพาะ สามารถดูรายละเอียดได้ที่ประกันมะเร็ง

*รวมผู้เอาประกันภัย โดยระบุเพิ่มสมาชิกในครอบครัว ได้สูงสุด 4 คน ได้แก่ สามี ภรรยา บุตร บิดา มารดา พี่น้องร่วมบิดามารดาเดียวกัน พี่น้องร่วมแต่บิดาหรือมารดาเดียวกัน ปู่ ย่า ตา ยาย ลุง ป้า น้า อา (ซึ่งมีอายุระหว่าง 1 เดือน - 75 ปี) โดยได้รับความคุ้มครองชีวิต 50,000 บาทต่อคน (โดยบริษัทจะจ่ายผลประโยชน์ให้กับผู้เอาประกันภัยเท่านั้น)

หมายเหตุ

· รับประกันภัยโดย บมจ. เอฟดับบลิวดี ประกันชีวิต

· ธนาคารเป็นเพียงนายหน้าผู้ชี้ช่องให้ทำประกันเท่านั้น

· แผนประกันนี้ประกอบด้วยสัญญาหลักซึ่งให้ความคุ้มครองชีวิตและสัญญาเพิ่มเติมสุขภาพ

· ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง และเงื่อนไขก่อนตัดสินใจทำประกันทุกครั้ง

· เงื่อนไขความคุ้มครองเป็นไปตามแบบกรมธรรม์ และ บมจ. เอฟดับบลิวดี ประกันชีวิต กำหนด

· สอบถามเพิ่มเติมเกี่ยวกับความคุ้มครอง และการเคลมสินไหมทดแทน ติดต่อศูนย์บริการลูกค้าเอฟดับบลิวดี โทร. 1351 (ทุกวัน เวลา 8.00 - 20.00 น.) หรือ fwd.co.th

· สนใจผลิตภัณฑ์ติดต่อได้ที่ SCB ทุกสาขา หรือ SCB Call Center โทร. 02-777-7777

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC

นักวางแผนการเงินอิสระ นักเขียนและวิทยากร