ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- คนเริ่มทำงานลดหย่อนภาษีดีเหมือนมีเงินเก็บ

- ลูกค้าบุคคล

- ...

- คนเริ่มทำงานลดหย่อนภาษีดีเหมือนมีเงินเก็บ

คนเริ่มทำงานลดหย่อนภาษีดีเหมือนมีเงินเก็บ

30-10-2563

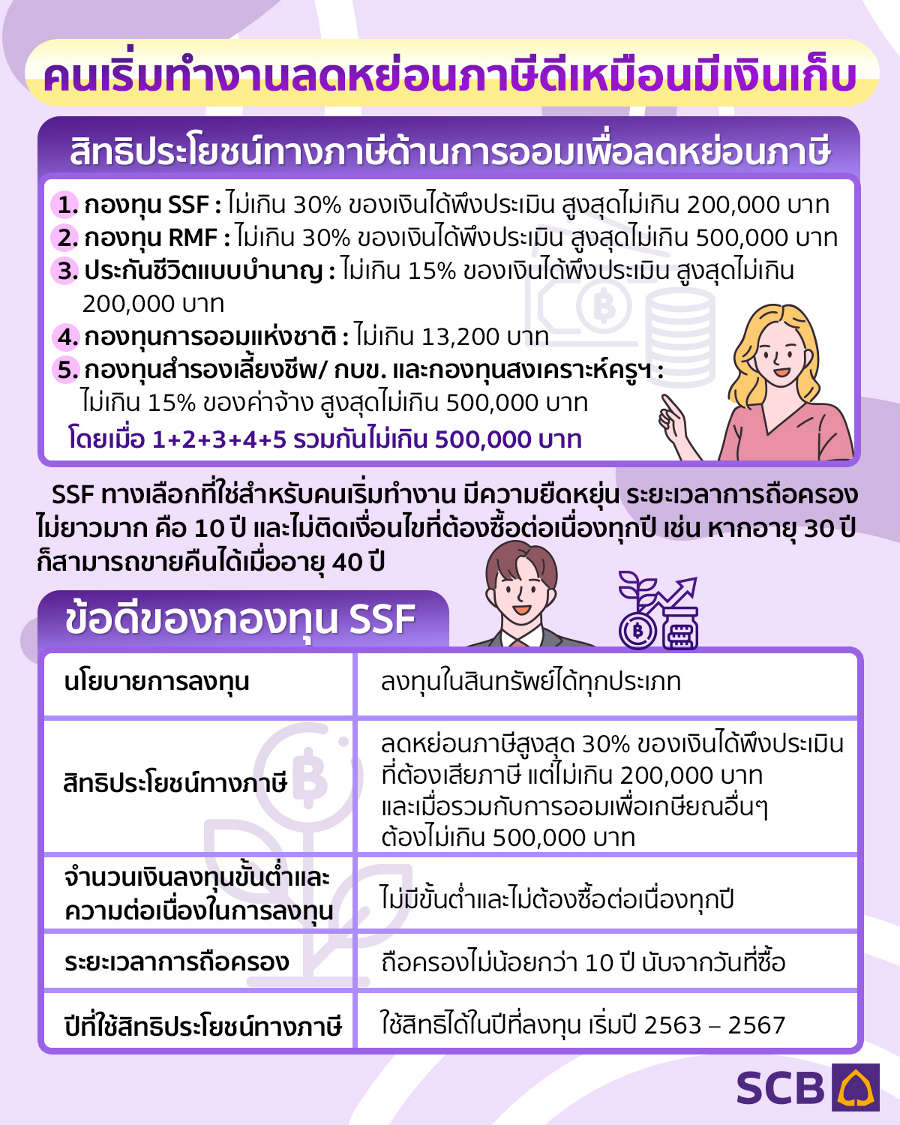

หากคุณเป็นคนหนึ่งที่เริ่มทำงานและอยากวางแผนภาษีเพื่อให้เสียภาษีแบบคุ้มค่าที่สุด ทุกวันนี้มีช่องทางการลงทุนที่หลากหลาย แต่หากต้องการได้สิทธิประโยชน์ด้านภาษีในแต่ละปีด้วย ทางเลือกแรก คือ กองทุนสำรองเลี้ยงชีพ และทางเลือกถัดมาที่เป็นทางเลือกสำหรับการลงทุนระยะยาวเพื่อความมั่นคงในอนาคต ได้แก่ กองทุนรวมคู่แฝด นั่นคือ กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

สำหรับกองทุนสำรองเลี้ยงชีพ นอกจากจะได้สะสมเงินออมในแต่ละเดือนแล้ว ยังได้เงินในส่วนสมทบจากนายจ้าง (บริษัท) อีกด้วย อีกทั้ง เงินสะสมในแต่ละปีก็สามารถนำไปลดหย่อนภาษีได้ โดยเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ 10,000 บาทแรกจะลดหย่อนตามจำนวนที่จ่ายจริง ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 490,000 บาท เป็นเงินที่ได้รับยกเว้นภาษี โดยนำไปหักจากเงินได้พึงประเมินก่อนหักค่าใช้จ่ายตามจำนวนที่จ่ายจริง

ในส่วนกองทุน SSF เป็นกองทุนที่จัดตั้งขึ้นเพื่อมาทดแทนกองทุนรวมหุ้นระยะยาว (LTF) ที่สิ้นสุดลงในปี 2562 เพื่อส่งเสริมให้กลุ่มผู้มีรายได้และผู้ที่เริ่มเข้าสู่วัยทำงานมีการออมระยะยาว และได้รับสิทธิประโยชน์ทางภาษีอย่างเต็มที่

เนื่องจากกองทุน SSF มีนโยบายการลงทุนในสินทรัพย์ได้ทุกประเภท ทั้งในประเทศและต่างประเทศ เช่น หุ้น ตราสารหนี้ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ เป็นต้น ดังนั้น ต้องพิจารณานโยบายการลงทุนให้สอดคล้องกับระดับความเสี่ยงที่ยอมรับได้ ค่าธรรมเนียมต่างๆ ผลงานของผู้จัดการกองทุน รวมถึงผลตอบแทนย้อนหลังของแต่ละกองทุนเมื่อเปรียบเทียบกับกองทุนรวมที่มีนโยบายการลงทุนเหมือนหรือใกล้เคียงกัน โดยกองทุนรวมที่ดีควรสร้างผลตอบแทนให้สามารถเติบโตได้อย่างสม่ำเสมอ

อีกทั้ง เนื่องจากกองทุนดังกล่าวมีเงื่อนไขในการซื้อขายที่มากกว่าการลงทุนในกองทุนรวมทั่วไป จึงต้องพิจารณาให้ละเอียด เพราะหากผิดเงื่อนไขลงทุนก็จะถูกปรับตามเงื่อนไขของกรมสรรพากร อีกทั้ง เมื่อลงทุนไปแล้วต้องถือหน่วยลงทุนในระยะยาว จึงต้องมีเงินเย็นเพื่อนำมาลงทุน และมีวินัยพร้อมที่จะลงทุนระยะยาว

สำหรับการวางแผนภาษีผ่านการลงทุนกองทุน SSF สามารถรับสิทธิประโยชน์ได้ 2 ต่อ

- ต่อที่ 1 เงินลงทุนกองทุน SSF สามารถหักเป็นค่าลดหย่อนได้ตามจริงแต่ไม่เกิน 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี และไม่เกิน 200,000 บาท และเมื่อรวมกับการออมเพื่อเกษียณอื่นๆ ต้องไม่เกิน 500,000 บาท

- ต่อที่ 2 ผู้ลงทุนจะได้รับกำไรจากการขายกองทุน SSF ก็ต่อเมื่อขายคืนหน่วยลงทุนได้ในราคาที่สูงกว่าราคาที่ซื้อมาในตอนแรก กรณีที่ซื้อและถือกองทุนดังกล่าว จนครบกำหนดตามเงื่อนไขการลงทุน กำไรจากการขายหน่วยลงทุนจะได้รับยกเว้นภาษี

ที่มา : ตลาดหลักทรัพย์แห่งประเทศไทย

มีคำถามว่า เนื่องจากผู้ที่เริ่มทำงานยังมีรายได้ไม่เยอะหรือมีเงินออมจำนวนจำกัดและหากสนใจลงทุนกองทุน SSF ควรใช้วิธีไหนที่เหมาะสม คำตอบคือ วิธีทยอยลงทุนอย่างสม่ำเสมอ (Dollar Cost Average: DCA) ซึ่งเป็นการใส่เงินเท่าๆ กันเป็นรายงวด เช่น ทุกๆ เดือน อีกทั้ง การลงทุนด้วยวิธีดังกล่าวเป็นวิธีที่น่าสนใจ เพราะผู้ที่เสียภาษีจะรู้ว่าปีนั้นๆ ตัวเองต้องจ่ายภาษีเท่าไหร่ จึงรู้ว่าควรลงทุนกองทุน SSF เท่าไหร่ ก็สามารถจัดสรรเงินออมมาลงทุนได้ หากรอลงทุนตอนสิ้นปีครั้งเดียวก็อาจต้องใช้เงินลงทุนก้อนใหญ่พอสมควร

นอกจากประโยชน์หลักของกองทุน SSF และกองทุน RMF จะช่วยในเรื่องด้านการลงทุนแล้ว ยังช่วยในการกระจายความเสี่ยงกับการลงทุนในสินทรัพย์หลากหลายและช่วยในเรื่องการเก็บเงินออมไว้ใช้ยามเกษียณ และเงินที่ลงทุนสามารถนำไปลดหย่อนภาษีได้อีกด้วย

หากอยากซื้อกองทุน SSF เพื่อลดหย่อยภาษีปลายปี สามารถซื้อเองได้ด้วยขั้นตอนง่ายๆ ผ่าน SCB Easy App และชำระสะดวกผ่านบัตรเครดิตได้เลย มีกองทุน SSFให้เลือกหลายหลากตามระดับความเสี่ยงที่รับได้ สามารถเลือกลงทุนได้ทันที ง่ายๆ เพียงแค่ปลายนิ้ว รออะไรเริ่มลงทุนวันนี้ดีที่สุด เพราะยิ่งลงทุนเร็วเท่าไหร่ โอกาสได้รับผลตอบแทนก็มากเท่านั้น หยิบมือถือแล้วเปิด SCB EASY App แล้วซื้อ SSF กันเลย คลิก

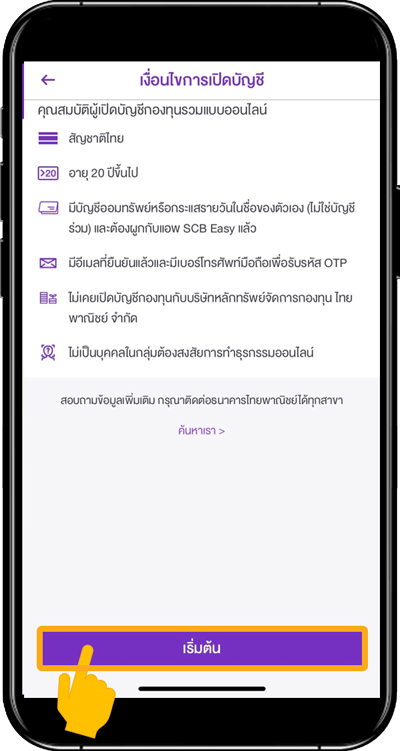

ขั้นตอนการเปิดบัญชีกองทุนบน SCB EASY App

1. เลือก “การลงทุน”

2. เลือก “กองทุนรวม”

3. เลือก “เปิดบัญชี”

4. ตรวจสอบข้อมูลส่วนตัวที่เคยให้ไว้กับธนาคารให้ครบถ้วน

- เลือก “เริ่มต้น”

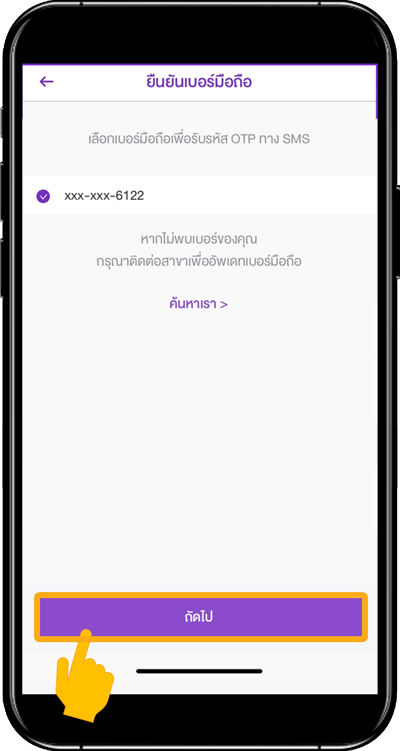

5. ยืนยันเบอร์มือถือ เพื่อรับ OTP

- เลือก “ถัดไป”

6. รับผลการสมัครผ่าน Slip และ Email