บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- วางแผนเกษียณ

- Early Retire ดีมั้ย ควรวางแผนการเงินอย่างไร ให้ Early Retire อย่างมีความสุข

- ลูกค้าบุคคล

- ...

- Early Retire ดีมั้ย ควรวางแผนการเงินอย่างไร ให้ Early Retire อย่างมีความสุข

Early Retire ดีมั้ย ควรวางแผนการเงินอย่างไร ให้ Early Retire อย่างมีความสุข

11-08-2564

อายุเฉลี่ยในการเกษียณอายุของคนไทยอยู่ที่ประมาณ 60 ปี ซึ่งหน่วยงานราชการและบริษัทโดยส่วนใหญ่ก็ได้กำหนดอายุในการเกษียณอายุไว้ที่ 60 ปีเช่นกัน อย่างไรก็ตามอาจมีข้าราชการหรือพนักงานบริษัทบางคนต้องการที่จะเกษียณอายุก่อนกำหนด หรือ Early retire จึงเป็นที่มาของคำถามที่ว่า Early Retire ดีมั้ย และหากอยาก Early Retire ต้องวางแผนการเงินอย่างไร? บทความนี้มีคำตอบ

โดยปกติการเกษียณก่อนกำหนดเป็นไปได้ 2 รูปแบบ คือ

1. การเกษียณก่อนกำหนดโดยบริษัท

เช่น บางบริษัทมีโครงการให้พนักงานสมัครใจเพื่อเกษียณอายุก่อนกำหนด ซึ่งในกรณีนี้บริษัทก็จะมีเป็นเงินก้อนชดเชยให้

2. การเกษียณก่อนกำหนดที่เป็นการตัดสินใจของพนักงานเอง

หากตัดสินใจเองก็เหมือนเป็นการลาออกจากบริษัทก่อนถึงอายุเกษียณ ซึ่งก็มีหลายคนที่ทำเช่นนี้ เนื่องจากมีการวางแผนการเงินและวางแผนเกษียณอายุของตัวเองไว้เป็นอย่างดีตลอดการทำงานที่ผ่านมา ทำให้ไม่ต้องรอจนถึงอายุ 60 ปี ก็สามารถเลือกเกษียณก่อนเองได้

สิ่งที่ควรพิจารณาก่อนจะ Early Retire

ไม่ว่าจะเป็นการเกษียณอายุก่อนกำหนดในรูปแบบใด ต้องมีการวางแผนและพิจารณาให้ดีเสียก่อน หากเรามีความตั้งใจตั้งแต่เริ่มทำงาน ว่าไม่อยากทำงานประจำไปจนถึงอายุ 60 ปี อยากเกษียณก่อนกำหนดเพื่อที่จะได้มีเวลาได้ทำในสิ่งที่อยากทำ ไปเที่ยวพักผ่อนหรือได้มีเวลาอยู่กับครอบครัว เราก็ต้องรีบวางแผนเกษียณอายุให้เร็วที่สุด เพราะที่จริงแล้วการวางแผนสำหรับการเกษียณก่อนกำหนด ก็เหมือนกับการวางแผนเกษียณอายุแบบปกติ เพียงแต่ระยะเวลาในการทำงานที่เรามีรายได้นั้นสั้นลง ดังนั้นเวลาก่อนหน้านั้นเราจึงต้องรีบวางแผน เก็บออมและลงทุนให้มากขึ้น เพื่อให้เราเกษียณได้เร็วขึ้นนั่นเอง

ส่วนการสมัครเข้าร่วมโครงการเกษียณก่อนกำหนดนั้น ก่อนสมัครเราก็ต้องพิจารณาให้ดีเช่นกัน เช่น เงินก้อนที่ได้เราสามารถใช้ไปได้อีกกี่ปีหากไม่มีรายได้จากการทำงานเข้ามา เรามีการวางแผนเรื่องประกันสุขภาพที่ครอบคลุมแล้วหรือยัง เพราะสวัสดิการต่างๆ ที่เคยได้รับในขณะที่ทำงานอยู่ก็จะหมดลงไปด้วย การเลือกสมัครเข้าร่วมโครงการเกษียณก่อนกำหนดเพื่อได้เงินก้อนมาแล้วยังสามารถหางานอย่างอื่นทำเพื่อให้มีรายได้ต่อไปจนถึงเกษียณได้นั้น หากทำได้ก็ถือเป็นเรื่องที่ดีทีเดียว

นอกจากนี้สิ่งที่เราต้องพิจารณา ก่อนตัดสินใจเกษียณก่อนกำหนด คือ แนวทางการใช้ชีวิตหลังเกษียณ เพราะการไม่ได้เข้าสังคม ไม่ได้ทำงาน เป็นช่วงเวลาที่ต้องปรับตัว อาจจะมีคนที่เลือกเกษียณก่อนกำหนดบางคนที่เมื่อตัดสินใจไปแล้ว กลับมานั่งเสียใจในภายหลังว่า การได้ไปทำงานทุกวันอาจจะดีกว่า เพราะได้ออกจากบ้าน ได้ใช้สมองทำงาน ได้พบเจอผู้คน ได้พูดคุย ชีวิตหลังเกษียณของหลายคนก็ไม่ได้เป็นไปอย่างที่คิดไว้ก็มี เพราะเพื่อนในวัยเดียวกันยังทำงานอยู่ เมื่อจะชวนไปไหนบางทีก็ไปด้วยกันไม่ได้ คือ เกษียณแล้วเหงา แม้จะมีเงินทองพอใช้ก็ตาม ดังนั้นเราจึงต้องมีการวางแผนงานอดิเรกที่อยากทำหลังเกษียณไว้ด้วย

เงินที่ต้องมีเพื่อการเกษียณอายุก่อนกำหนด

- ลองถามตัวเองว่าต้องการเกษียณก่อนกำหนดตอนอายุเท่าไหร่ เช่น 55 ปี เพื่อจะได้รู้ว่าเรามีเวลาเตรียมตัว เตรียมการ และเตรียมสตางค์อีกนานเท่าไหร่

- ลองประมาณตัวเองดูว่าเราจะมีชีวิตยืนยาวไปถึงอายุเท่าไหร่ เช่น 80 ปี 85 ปี หรือ 90 ปี เพื่อให้รู้ว่าเราต้องใช้เงินหลังเกษียณไปอีกกี่ปี โดยอาจประเมินจากญาติพี่น้องในครอบครัว ว่าส่วนใหญ่เสียชีวิตที่อายุประมาณเท่าไหร่ ประกอบกับความแข็งแรงของร่างกายและพฤติกรรมการใช้ชีวิตของคุณว่าเสี่ยงมากเสี่ยงน้อยแค่ไหน

- ลองจินตนาการดูว่าเมื่อถึงวันที่เกษียณแล้ว คุณอยากใช้ชีวิตอย่างไร แล้วประเมินดูว่าจะมีค่าใช้จ่ายต่อเดือน ประมาณเดือนละเท่าไหร่ เช่น 10,000 บาท 30,000 บาท หรือ 50,000 บาท

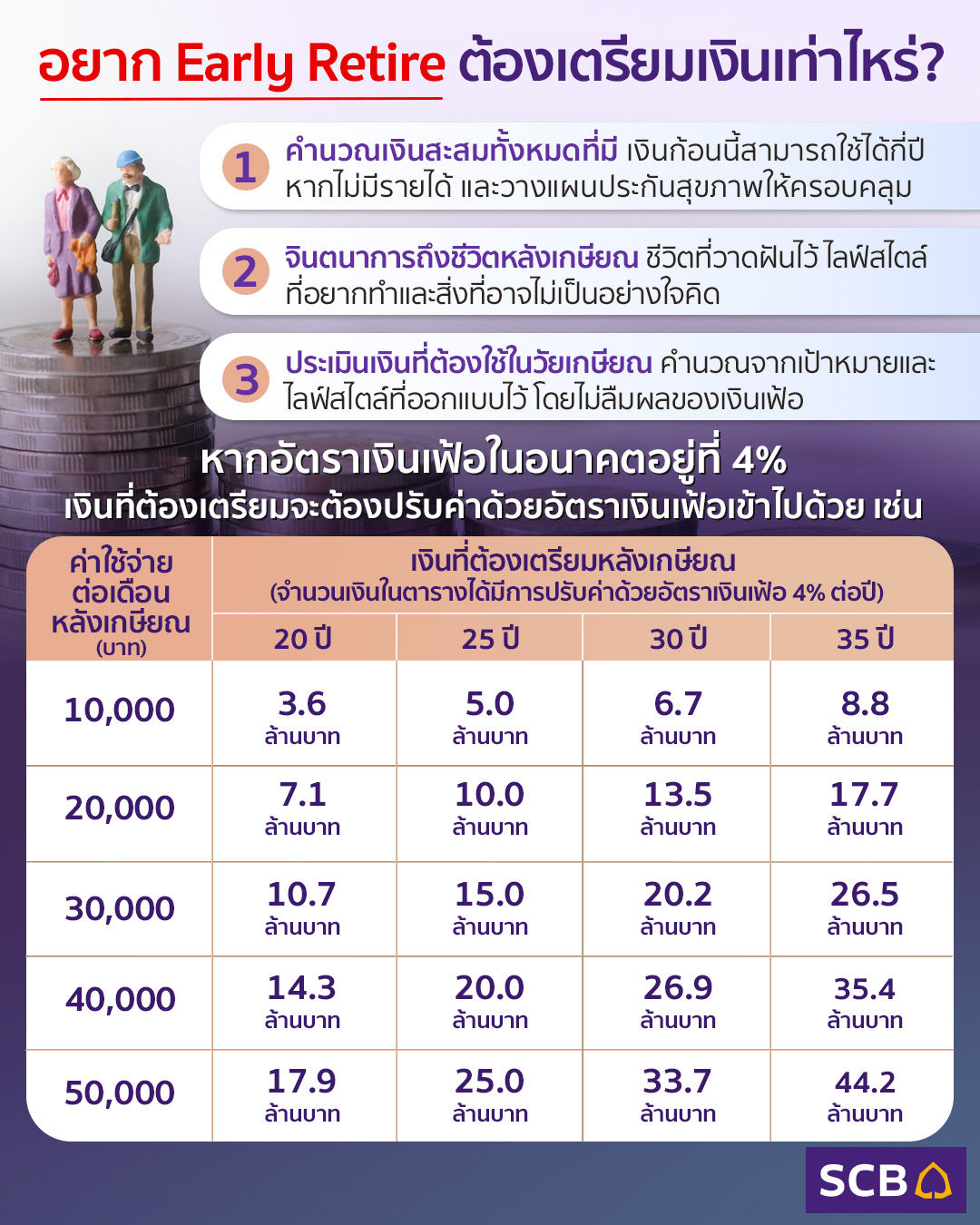

- เมื่อทราบเป้าหมายและอายุที่ต้องการจะเกษียณแล้ว ก็ถึงเวลาคำนวณหา “ จำนวนเงินที่ต้องใช้ในวัยเกษียณ ” โดยประเมินจากเป้าหมายและไลฟ์สไตล์ที่ออกแบบไว้ ประมาณเป็นรายเดือน แล้วคำนวณเป็นปี จากนั้นก็คำนวณ ตามจำนวนปีหลังเกษียณ โดยอย่าลืมผลของ “เงินเฟ้อ” ด้วยนะ เพราะยิ่งอัตราเงินเฟ้อสูงมากขึ้นเท่าใด จำนวนเงินที่คุณต้องใช้ ก็ยิ่งมากขึ้นเท่านั้น เพื่อให้เห็นภาพ มีตัวอย่างการคำนวณมาฝาก ดังตาราง

ค่าใช้จ่ายต่อเดือนหลังเกษียณ (บาท) | จำนวนปีหลังเกษียณ | ||||

20 ปี | 25 ปี | 30 ปี | 35 ปี | 40 ปี | |

10,000 | 3.6 ลบ. | 5.0 ลบ. | 6.7 ลบ. | 8.8 ลบ. | 11.4 ลบ. |

20,000 | 7.1 ลบ. | 10.0 ลบ. | 13.5 ลบ. | 17.7 ลบ. | 22.8 ลบ. |

30,000 | 10.7 ลบ. | 15.0 ลบ. | 20.2 ลบ. | 26.5 ลบ. | 34.2 ลบ. |

40,000 | 14.3 ลบ. | 20.0 ลบ. | 26.9 ลบ. | 35.4 ลบ. | 45.6 ลบ. |

50,000 | 17.9 ลบ. | 25.0 ลบ. | 33.7 ลบ. | 44.2 ลบ. | 57.0 ลบ. |

หมายเหตุ: จำนวนเงินที่คำนวณได้มีการปรับค่าด้วยอัตราเงินเฟ้อ 4% ต่อปี

จากตารางจะเห็นว่า ยิ่งคุณต้องการใช้เงินเป็นจำนวนมาก และมีจำนวนปีหลังเกษียณที่นาน (จากการที่เกษียณอายุก่อนกำหนด) คุณก็ต้องเตรียมเงินไว้เป็นจำนวนมากเช่นกัน เช่น หากคุณต้องการ Early retire ที่อายุ 45 ปี มีอายุไปถึง 85 ปี และต้องการใช้เงินหลังเกษียณ 50,000 บาทต่อเดือน เงินที่คุณต้องเตรียมไว้เพื่อเป้าหมายนี้ คือ 57 ล้านบาทเลยทีเดียว

5. คำนวณเงินออมที่มีเพื่อวัยเกษียณจากแหล่งต่างๆ เช่น เงินกองทุนประกันสังคม เงินกองทุนสำรองเลี้ยงชีพ เงินประกันชีวิตแบบสะสมทรัพย์และแบบบำนาญ เงินออมและเงินลงทุนในรูปแบบต่างๆ เช่น เงินฝากธนาคาร, พันธบัตร, หุ้นกู้, LTF ที่เคยซื้อไว้, SSF, RMF, หุ้น เป็นต้น โดยหน้าที่ของคุณ คือ รวบรวมและคำนวณดูว่าวันที่เกษียณจากการทำงาน คุณจะมีเงินออมจากแหล่งต่างๆ ทั้งหมดเท่าไหร่

6. นำ “จำนวนเงินที่ต้องใช้” ในขั้นตอนที่ 4 หักด้วย “จำนวนเงินออมที่มี” ในขั้นตอนที่ 5 เพียงเท่านี้ ก็จะทราบว่ามีเงินเพียงพอหรือไม่ ถ้าไม่พอ ยังขาดอยู่อีกเท่าไหร่ ซึ่งเป็นสัญญาณว่า ถึงเวลาแล้วที่คุณต้องเริ่มออมเงินเพื่อเป้าหมายเกษียณก่อนกำหนดของคุณทันที

กล่าวโดยสรุป การเกษียณก่อนกำหนดเป็นเรื่องที่ดี หากเราได้มีการวางแผนมาเป็นอย่างดี ทั้งเรื่องเงิน เวลา และการใช้ชีวิต ทำให้เรามีโอกาสในการใช้ชีวิตในรูปแบบที่อยากเป็น เช่น ใช้ชีวิตแบบ slow life บ้าง เดินทางท่องเที่ยวในขณะที่เรายังมีสุขภาพที่ดีอยู่ ได้มีเวลาดูแลครอบครัวที่มากขึ้น อย่างไรก็ตาม ดังที่ได้กล่าวไว้ เราต้องมีการวางแผนเป็นอย่างดีมากๆ และต้องคิดพิจารณาให้ถี่ถ้วนก่อน เพราะหากเลือกเกษียณก่อนกำหนด แล้วทุกอย่างไม่เป็นไปตามที่คาดหวัง การจะกลับเข้าไปทำงานใหม่ในขณะที่มีอายุมากแล้วนั้นก็อาจไม่ใช่เรื่องง่ายเลย

บทความโดย :

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC

นักวางแผนการเงินอิสระ นักเขียนและวิทยากร