บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- กองทุนสำรองเลี้ยงชีพ ช่วงเกิดวิกฤต ควรลงทุนอย่างไร

- ลูกค้าบุคคล

- ...

- กองทุนสำรองเลี้ยงชีพ ช่วงเกิดวิกฤต ควรลงทุนอย่างไร

กองทุนสำรองเลี้ยงชีพ ช่วงเกิดวิกฤต ควรลงทุนอย่างไร

20-04-2563

ในช่วงที่เกิดวิกฤต หลายคนอาจกังวลกับนโยบายการลงทุนของกองทุนสำรองเลี้ยงชีพที่ได้เลือกไว้ ว่าจะเหมาะสมกับแนวโน้มเศรษฐกิจที่กำลังชะลอตัวลงอยู่หรือไม่ ควรจะปรับเปลี่ยนแผนการลงทุนของตนอย่างไรดี บทความนี้มีคำตอบ

อันดับแรก ก่อนจะตัดสินใจปรับเปลี่ยนนโยบายการลงทุน ให้ถามตัวเองก่อนว่าสามารถรับความเสี่ยงได้แค่ไหน โดยวัดจากการตอบคำถามในแบบประเมินความเสี่ยงที่ทุกคนต้องทำก่อนตัดสินใจลงทุน เพื่อจะได้รู้จักตัวเองอย่างแท้จริง

หากตัดสินใจเลือกนโยบายการลงทุนตามคนอื่นโดยปราศจากความรู้ และมีการลงทุนลงทุนในหุ้นที่ถือเป็นสินทรัพย์เสี่ยงสูงในสัดส่วนที่มาก พอเห็นหุ้นตกเป็นร้อยจุดแล้วหัวใจจะวาย ตอบได้เลยว่าเป็นการเลือกลงทุนที่ไม่ตรงกับความเสี่ยงที่ตัวเองยอมรับได้ ดังนั้นการตอบคำถามในแบบประเมินความเสี่ยงจากการลงทุนอย่างตรงไปตรงมา พร้อมทั้งทำความเข้าใจกับความรู้สึกตัวเองเมื่อเห็นหุ้นตกหนักๆ จึงเป็นขั้นตอนแรกที่สำคัญมาก

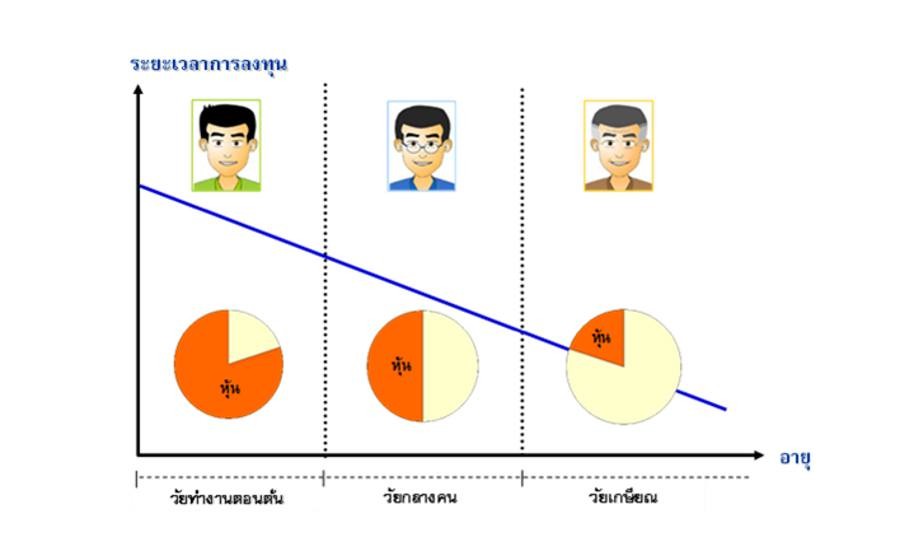

ถัดมานอกจากจะพิจารณาสัดส่วนการลงทุนในหุ้นตามระดับความเสี่ยงที่รับได้แล้ว เราต้องพิจารณาการจัดพอร์ตการลงทุนตามช่วงอายุด้วย โดยที่ถ้าเรามีอายุน้อยและมีระยะเวลาการลงทุนที่นาน เราจะสามารถลงทุนในสินทรัพย์เสี่ยง เช่น หุ้น ในสัดส่วนที่สูงได้ และเมื่อเวลาผ่านไปเรื่อยๆ เมื่ออายุเรามากขึ้น และระยะเวลาการลงทุนของเราสั้นลง เราต้องมีการปรับพอร์ตการลงทุนให้มีการลงทุนในสินทรัพย์เสี่ยงในสัดส่วนที่น้อยลงตามไปด้วย เนื่องจากเหลือระยะเวลาการทำงานอีกไม่กี่ปีจำเป็นต้องรักษาเงินต้นไว้ให้ดีที่สุด จึงไม่ควรไปเสี่ยงกับหุ้น ตัวอย่างการจัดพอร์ตลงทุนตามอายุและความสามารถในการรับความเสี่ยง ดังนี้

อย่างไรก็ตาม เนื่องจากวิกฤตเศรษฐกิจที่มาอย่างรวดเร็วและรุนแรง จนอาจทำให้หลายคุณปรับพอร์ตการลงทุนไม่ทัน แล้วควรจะทำอย่างไรต่อไปดี เรามีคำแนะนำมาให้ ดังนี้

1. กรณีที่คุณอายุไม่มาก มีระยะเวลาการทำงานอีกหลายปี หากไม่มีการลงทุนในหุ้นเลย แนะนำให้เริ่มลงทุนในหุ้นในสัดส่วนที่น้อยๆ ดูก่อน เพื่อสร้างโอกาสของผลตอบแทนที่เพิ่มขึ้น เนื่องจากผลตอบแทนจากตราสารหนี้ปัจจุบันอยู่ในระดับต่ำไม่เกิน 2-3% และแนวโน้มยังอยู่แถวนี้ จึงทำให้ผลตอบแทนโดยรวมของกองทุนสำรองเลี้ยงชีพมาจากหุ้นเป็นหลัก อีกทั้งคุณยังมีระยะเวลาลงทุนที่มากพอที่จะทนรับกับความผันผวนของหุ้นได้

2. กรณีที่คุณอายุไม่มาก มีระยะเวลาการทำงานอีกหลายปี มีการลงทุนในหุ้นอยู่บ้างแล้ว แนะนำให้คงสัดส่วนในหุ้นไว้เหมือนเดิม ไม่ควรย้ายออกจากหุ้น ณ เวลานี้ (กรณีที่ไม่ได้ปรับการลงทุนก่อนวิกฤตหรือปรับออกจากหุ้นไม่ทัน) เพราะการย้ายออกจากหุ้นในตอนนี้เท่ากับคุณจะต้องรับรู้ผลขาดทุน (Realized Loss) จากการลงทุนในหุ้นทันที เพราะการย้ายออกจากหุ้น ไปลงทุนในตราสารอื่นๆ เท่ากับการที่คุณขายหุ้นออกไปในราคาตลาด (ซึ่งราคาตกมามากแล้ว) และไปลงทุนในตราสารอื่นแทน ทำให้มูลค่ากองทุนสำรองเลี้ยงชีพของคุณจะหายไปทันที ในขณะที่หากยังคงการลงทุนในหุ้นอยู่ ผลขาดทุนที่เห็นจะเป็นแค่ผลขาดทุนที่ยังไม่รับรู้ หรือการขาดทุนทางบัญชี (Unrealized Loss) และเมื่อวิกฤตผ่านพ้นไป ราคาหุ้นที่ตกไปจะฟื้นตัวกลับขึ้นมาได้ ซึ่งถ้าเรามีระยะเวลาอีกยาวนานเป็นสิบหรือหลายสิบปีกว่าจะเกษียณอายุ ก็ไม่ต้องทุกข์ร้อนใจจากการขาดทุนของหุ้นในวันนี้ เพราะนี่ไม่ใช่ครั้งแรกที่หุ้นตกขนาดนี้ และจะไม่ใช่ครั้งสุดท้ายในชีวิตของเราด้วย ขอเพียงแค่เรามีระยะเวลาลงทุนที่ยาวนานมากพอ นอกจากนี้หากใครที่มีความสามารถรับความเสี่ยงได้สูง แนะนำให้เพิ่มน้ำหนักลงทุนในหุ้นอีก เพื่อรอเก็บเกี่ยวผลตอบแทนเมื่อเศรษฐกิจฟื้นหลังวิกฤตผ่านไป ซึ่งจะทำให้กองทุนสำรองเลี้ยงชีพมีโอกาสสร้างความมั่นคงทางการเงินให้กับเราในระยะยาวได้

3. กรณีที่เหลืออายุการทำงานไม่ถึง 5 ปี อันที่จริงหากคุณเหลือเวลาการทำงานไม่ถึง 5 ปี พอร์ตการลงทุนของคุณควรมีการลงทุนในหุ้นไม่เกิน 15% แล้ว ซึ่งหากคุณมีการปรับพอร์ตการลงทุนอย่างสม่ำเสมอ และในปัจจุบันมีการลงทุนในหุ้นไม่เกิน 15% เชื่อว่าผลจากการที่หุ้นตกมาแรง น่าจะส่งผลกระทบต่อพอร์ตการลงทุนของคุณไม่มากนัก ด้วยระยะเวลาการลงทุนที่เหลือไม่มาก คุณต้องปรับโฟกัสจากการเน้นสร้างผลตอบแทน มาเป็นการเน้นรักษาเงินทุนมากขึ้น ดังนั้นหากคุณประเมินมูลค่าพอร์ตที่มีอยู่ รวมกับเงินลงทุนใหม่ที่จะเข้ามาในช่วงไม่กี่ปีข้างหน้า แล้วพบว่า “พอใช้” แล้ว คุณก็ควรจะลดความเสี่ยงในการลงทุนลง เช่น ลดสัดส่วนในหุ้นลง แม้ว่าหุ้นมันจะตกไปแล้วก็ตาม เพราะในการตัดสินใจลงทุนที่ดีนั้น เราเน้นการมองไปข้างหน้าเป็นหลัก ความเสียหายที่เกิดแล้วก็ถือว่าเกิดแล้ว เรากลับไปปรับเปลี่ยนอะไรไม่ได้ ต้องอย่าลืมว่าเราไม่เหมือนคนกลุ่มที่ 1 หรือ 2 ที่มีเวลามากๆ ในการลงทุนอีกแล้ว สำหรับคนในกลุ่ม 1 หรือ 2 นั้น ความเสียหายที่เกิดขึ้น จะเป็นเพียงความเสียหายชั่วคราว แต่สำหรับคุณแล้ว การเสียหายนี้ มันอาจจะถาวรได้ จึงไม่ควรเสี่ยงเดินความจำเป็น

แต่หากประเมินแล้วพอร์ตที่เสียหายไป ทำให้คุณมีเงินไม่พอบรรลุเป้าหมาย คุณต้องแก้ไขด้วยวิธีอื่น ไม่ใช่มาทุ่มลงทุนเอาตอนที่เหลือเวลาน้อยแล้ว ทางแก้ไขอื่นๆ เช่น การหารายได้เสริม การประหยัดบางอย่างเพื่อให้เก็บออมได้มากขึ้น หรือในกรณีจำเป็นการขายทรัพย์สินใหญ่บางอย่าง เพื่อเป็นแหล่งเงินทุนสำคัญในชีวิต ก็ถือเป็นแผนการที่นำมาใช้ได้ มีคนมากมายที่ขายบ้านใหญ่ มาอยู่บ้านเล็ก เพื่อนำเงินจากการขายมาเป็นค่าใช้จ่ายในวัยเกษียณ เพียงแค่ต้องคิดพิจารณาให้รอบคอบกว่าปกติเท่านั้น นอกจากนี้ หากคุณมีเงินส่วนอื่นนอกเหนือจากกองทุนสำรองเลี้ยงชีพในการเกษียณอายุ เช่น ประกันชีวิตแบบสะสมทรัพย์ ประกันชีวิตแบบบำนาญ หรือเงินชดเชยจากการเลิกจ้างงานตามกฏหมายแรงงาน คุณอาจใช้เงินจากส่วนนี้ไปก่อน และคงเงินไว้ในกองทุนสำรองเลี้ยงชีพไปก่อน การคงเงินเป็นอีกทางเลือกหนึ่งที่คุณสามารถให้เงินในกองทุนยังคงลงทุนต่อเพื่อให้ตลาดมีการปรับตัวไปในทิศทางที่ดีขึ้น และค่อยนำเงินออกจากกองทุนต่อไป

กล่าวโดยสรุป เพื่อให้บรรลุเป้าหมายการลงทุนที่ต้องการ การหมั่นทบทวนพอร์ตการลงทุน และปรับพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงที่รับได้ และระยะเวลาการลงทุนที่เหลืออยู่อย่างสม่ำเสมอ เป็นเรื่องที่สำคัญและจำเป็นมากเช่นกัน

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร