บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ทำไมต้องลงทุน? แค่ฝากเงินพอหรือไม่?

- ลูกค้าบุคคล

- ...

- ทำไมต้องลงทุน? แค่ฝากเงินพอหรือไม่?

ทำไมต้องลงทุน? แค่ฝากเงินพอหรือไม่?

ปัจจุบันนี้ หากต้องการออมเงินเพื่อให้เงินงอกเงย มีผลตอบแทนที่คุ้มค่า การออมเงินในบัญชีเงินฝากคงเป็นตัวเลือกอันดับแรกๆ ที่จะถูกตัดออกไป เพราะไม่ว่าจะเป็นการออมเงินในบัญชีออมทรัพย์ บัญชีฝากประจำ หรือแม้แต่การออมเงินในบัญชีพิเศษที่ให้ดอกเบี้ยมากกว่าบัญชีออมทรัพย์ทั่วไป ผลตอบแทนที่ได้รับนั้นไม่สามารถเอาชนะเงินเฟ้อได้ นอกจากนี้ หากมีการถอนเงินออกมาจากบัญชีเงินฝาก ก็ยิ่งทำให้ดอกเบี้ยที่ควรจะได้ลดน้อยลงไปอีก ดังนั้นการเก็บเงินเพื่อให้เงินงอกเงย ปัจจัยที่ต้องนำมาพิจารณาควบคู่กับอัตราดอกเบี้ยที่จะได้รับก็คือ อัตราเงินเฟ้อของประเทศ และความต้องการใช้เงินสดของตัวเราเอง

ปัจจัยที่ต้องรู้เมื่อคิดจะออมเงิน

1.อัตราเงินเฟ้อ

หลายคนน่าจะเคยได้ยินคำว่า “เงินเฟ้อ” กันมาบ้าง และรู้หรือไม่ว่า เงินเฟ้อยิ่งสูง มูลค่าเงินของเราก็จะยิ่งลดลง หากจะอธิบายให้เห็นภาพชัดเจนขึ้น เงินเฟ้อก็คือ ภาวะที่ราคาสินค้าและบริการมีแนวโน้มสูงขึ้นอย่างต่อเนื่องจากต้นทุนการผลิตที่สูงขึ้น และความต้องการของผู้บริโภคที่มากขึ้น ส่งผลให้เงินที่เรามีอยู่ ใช้ซื้อสินค้าและบริการต่างๆ ได้น้อยลง เช่น ปัจจุบัน เงิน 35 บาท สามารถซื้อข้าวราดแกงได้ 1 จาน แต่ในอีก 5-10 ปีข้างหน้า ด้วยจำนวนเงิน 35 บาทเท่ากัน อาจจะซื้อได้แค่ข้าวเปล่า 1 จานก็เป็นได้ ดังนั้นเพื่อไม่ให้เงินของเราด้อยค่าลงในอนาคต จึงต้องหารูปแบบการออมเงินที่ให้อัตราผลตอบแทนสูงกว่าอัตราเงินเฟ้อให้ได้ ยิ่งมากยิ่งดี ไม่เช่นนั้นเงินที่เราคาดหวังว่าจะเก็บไว้ใช้ในอนาคต ถึงเวลานั้นคงไม่เพียงพอต่อความต้องการเป็นแน่

จากรายงานนโยบายการเงินของธนาคารแห่งประเทศไทย ปี 2562 ที่ผ่านมา พบว่าอัตราเงินเฟ้อทั่วไปของประเทศอยู่ที่ 0.7% หากเราออมเงินในบัญชีเงินฝากที่ได้ผลตอบแทนที่ 0.3% ต่อปี ซึ่งน้อยกว่าอัตราเงินเฟ้อเสียอีก เท่ากับว่าในระยะยาวแล้ว มูลค่าเงินของเราจะลดลงไปปีละ 0.4% นอกจากนี้ อัตราดอกเบี้ยเงินฝากยังมีแนวโน้มลดต่ำลงไปเรื่อยๆ ทำให้โอกาสที่เงินของเราจะโตทันใช้ในอนาคตก็มีน้อยลงตามไปด้วย ในทางกลับกัน หากเรานำเงินไปวางไว้ในที่ที่ให้ผลตอบแทนสูงกว่าอัตราเงินเฟ้อได้มากเท่าไหร่ มูลค่าเงินของเราก็จะเติบโตได้มากขึ้นเท่านั้น แต่ไม่ได้หมายความว่าเงินเฟ้อเป็นสิ่งไม่ดี เพราะการมีเงินเฟ้อในระดับที่พอรับได้ จะช่วยสร้างแรงจูงใจให้ผู้ผลิตอยากขยายการลงทุน และจ้างงานเพิ่มขึ้น ซึ่งช่วยให้เศรษฐกิจของประเทศขยายตัวได้ดีขึ้นด้วย

2. ความต้องการใช้เงินสด

เนื่องจากเงินที่อยู่ในบัญชีเงินฝากนั้นมีสภาพคล่องสูง สามารถถอนออกมาได้ง่าย โอกาสที่จะใช้เพลินจนเกินตัวก็มีมากตามไปด้วย ยิ่งปัจจุบันนี้มีสิ่งล่อตาล่อใจให้เราเปลืองเงินไปกับเรื่องเล็กๆ น้อยๆ รอบตัวได้ตลอดเวลา จึงต้องหาวิธีในการบริหารเงินสดที่เรามีอยู่ให้เกิดประโยชน์สูงสุด ก่อนที่เงินในบัญชีจะหมดไปกับความต้องการใช้เงินที่ไม่มีที่สิ้นสุดของเรา เช่น หากเรามีเงินในบัญชี 100 บาท ควรจะกันไว้สำหรับใช้จ่าย 40 บาท เก็บสำรองไว้เป็นเงินฉุกเฉิน 20 บาท เหลือเงินอีก 40 บาท ซึ่งเงินส่วนที่เหลือนี้ ควรนำไปสร้างผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝาก เพราะบัญชีเงินฝากนั้นเหมาะกับการเป็นบัญชีสำหรับเตรียมไว้เพื่อการใช้จ่ายในชีวิตประจำวันมากกว่า ส่วนบัญชีที่เราจะฝากอนาคตทางการเงินนั้น ควรเป็นบัญชีที่ถอนออกมาใช้ยาก และสามารถสร้างผลตอบแทนที่สูงกว่าเงินเฟ้อในอนาคตได้

ตัวเลือกในการสร้างผลตอบแทนที่มากกว่าเงินฝาก

การจะออมเงินเพื่อให้เงินงอกเงยได้ตามเป้าหมายนั้น สิ่งสำคัญที่ไม่ควรมองข้ามก็คือ ทุกคนมีระยะเวลาในการออมเงินจำกัด จึงต้องหาตัวช่วยที่สามารถพาเราไปถึงเป้าหมายที่ต้องการให้เร็วที่สุด เช่น เรามีเงิน 1 แสนบาท หากเก็บเงินก้อนนี้ไว้ในบัญชีเงินฝากประจำที่ให้ผลตอบแทนที่ 1.5% ต่อไป ผ่านไปสิบปี เราจะได้เงินต้นพร้อมดอกเบี้ยที่ประมาณ 116,118.41 แต่ถ้าเราเปลี่ยนตัวช่วยจากการฝากเงินเป็น “การลงทุนในกองทุนรวม” โดยลงทุนในกองทุนที่คาดว่าจะให้ผลตอบแทนที่ 3.0% ผ่านไปสิบปี เราจะได้เงินลงทุนกลับคืนมาที่ประมาณ 134,685.50 ซึ่งเป็นตัวช่วยที่ไม่เสี่ยงมากนักสำหรับการเริ่มต้นเก็บเงิน แถมยังมีโอกาสสร้างผลตอบแทนที่มากกว่า และเร็วกว่าการฝากเงินอีกด้วย

ทำไมเราถึงต้องลงทุนในกองทุนรวม?

เรารู้แล้วว่า เงินที่นอนอยู่ในบัญชีเงินฝากนั้น ใช้เวลานานกว่าจะทวีมูลค่าเพิ่มขึ้นตามที่เราต้องการ และสิ่งที่จะมาช่วยกระตุ้นให้เงินของเราเติบโตได้มากกว่าการฝากเงินก็คือการลงทุน แต่ทุกการลงทุนล้วนมีความเสี่ยง เช่นเดียวกับการไม่ลงทุนอะไรเลย และสิ่งที่สามารถตอบโจทย์การเก็บเงินได้ทั้งในระยะสั้น กลาง และยาว ก็คือการลงทุนผ่านกองทุนรวม เพราะทุกกองทุนรวมจะมีกลุ่มผู้เชี่ยวชาญคอยบริหารเงินให้เป็นไปตามเป้าหมายของแต่ละกองทุน หน้าที่ของเราก็คือ เลือกกองทุนให้สอดคล้องกับวัตถุประสงค์ เป้าหมาย และระดับความเสี่ยงของตัวเอง ซึ่งแต่ละกองทุนจะมีข้อมูล หรือหนังสือชี้ชวนให้ผู้ลงทุนอ่านก่อนที่จะตัดสินใจลงทุน เช่น รายละเอียดของสินทรัพย์ที่กองทุนนำไปลงทุน กองทุนนี้เหมาะกับใคร ไม่เหมาะกับใคร มีความเสี่ยงอะไรบ้างที่ผู้ลงทุนต้องระวัง มีค่าธรรมเนียมอะไรบ้าง ผลการดำเนินงานที่ผ่านมาเป็นอย่างไร ใครคือผู้จัดการกองทุน มีนโยบายจ่ายเงินปันผลหรือไม่ เป็นต้น นอกจากนี้การลงทุนในกองทุนรวมสามารถเริ่มได้ทันทีด้วยเงินหลักพัน อีกทั้งยังทยอยลงทุนเพิ่มได้เรื่อยๆ ทั้งในกองทุนเดิม หรือกองทุนใหม่ๆ ที่น่าสนใจก็ได้ เพราะการลงทุนที่ดี ควรจะมีการกระจายความเสี่ยงไปในหลากหลายสินทรัพย์ ซึ่งกองทุนรวมเองก็มีหลายสินทรัพย์ให้เลือกลงทุน ไม่ว่าจะเป็น ตราสารเงิน, ตราสารหนี้ระยะสั้น, ตราสารหนี้ระยะยาว, หุ้น, สินทรัพย์ทางเลือก และแบบผสมสินทรัพย์หลากหลายประเภท

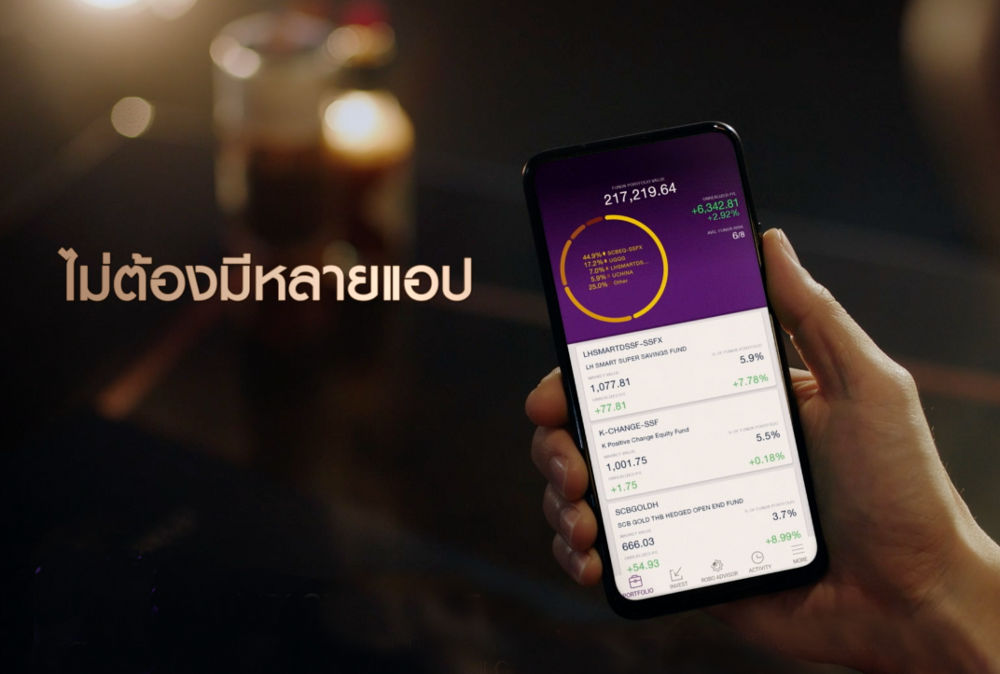

อย่างไรก็ตาม ข้อมูลกองทุนรวมมักจะกระจัดกระจายอยู่หลากหลายที่ ทำให้ยุ่งยากต่อการตัดสินใจ การที่มีข้อมูลรวบรวมอยู่ในที่เดียวกัน จะช่วยให้ตัดสินใจเลือกกองทุนรวมได้ง่ายขึ้น ดังนั้นจึงขอแนะนำแอปพลิเคชัน EASY INVEST จากบริษัทหลักทรัพย์ไทยพาณิชย์ (SCBS) ที่มาพร้อมฟังก์ชันหลากหลายในการคัดเลือกกองทุนรวมที่น่าสนใจจากทั่วประเทศ มีทั้งกองทุนที่ลงทุนในประเทศ และต่างประเทศ ให้เลือกมากถึง 17 บลจ. มากกว่า 1,200 กองทุน ที่สำคัญใช้งานง่าย ไม่ต้องเปิดบัญชีลงทุนหลายที่ เพราะเปิดบัญชีลงทุนกับ EASY INVEST เพียงครั้งเดียว ไม่ต้องส่งเอกสารเพิ่ม ทั้งยังมี Fund Recommendation แนะนำกองทุนรวมที่น่าสนใจ ทำให้ศึกษาข้อมูลกองทุนได้สะดวกขึ้น ตัดสินใจง่ายขึ้น ยิ่งไปกว่านั้น แอป EASY INVEST ยังมีผู้เชี่ยวชาญ และAI มาช่วยแนะนำกองทุนรวมที่น่าสนใจให้อีกด้วย หรือหากเราไม่มีเวลาในการศึกษาข้อมูลมากนัก ในแอป EASY INVEST ก็มีบริการ ROBO ADVISOR เข้ามาช่วยออกแบบและบริหารพอร์ตลงทุนกองทุนรวมให้ โดยจะมีการปรับพอร์ตให้เราเป็นระยะๆ แบบอัตโนมัติเพื่อให้เหมาะกับสถานการณ์การลงทุนที่เปลี่ยนแปลงไป

ดังนั้นใครที่สนใจตัวเลือกแทนการฝากเงิน แอปพลิเคชัน EASY INVEST เป็นอีกหนึ่งตัวเลือกที่น่าสนใจมาก ช่วยให้การลงทุนของเรา สะดวก ง่าย ครบ จบในที่เดียว ง่ายๆ แค่ ดาวน์โหลด เปิดบัญชี แล้วเริ่มลงทุนได้เลย

ผู้ลงทุนควรศึกษาข้อมูล ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

ที่มา: คุณาพจน์ พูลทัศฐาน AFPTTM