บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- เลือกประกันสุขภาพเหมาจ่ายแบบวงเงินสูงอย่างไรดี?

- ลูกค้าบุคคล

- ...

- เลือกประกันสุขภาพเหมาจ่ายแบบวงเงินสูงอย่างไรดี?

เลือกประกันสุขภาพเหมาจ่ายแบบวงเงินสูงอย่างไรดี?

10-09-2563

ในการวางแผนเกษียณอายุ หนึ่งในค่าใช้จ่ายที่เราต้องให้ความสำคัญและพิจารณาอย่างถี่ถ้วน คือ ค่าใช้จ่ายเกี่ยวกับสุขภาพ ตั้งแต่ค่าดูแลสุขภาพ ไปจนถึงค่ารักษาพยาบาล เพราะจะเป็นค่าใช้จ่ายก้อนที่ใหญ่มาก และจะมากขึ้นเรื่อยๆ เมื่ออายุมากขึ้น เนื่องจากอาการของโรคหรือความเสื่อมของร่างกายจะแสดงออกมาอย่างชัดเจนขึ้น เมื่อเรามีอายุมากขึ้นนอกจากนี้ค่ารักษาพยาบาลก็มีแนวโน้มที่จะแพงขึ้นไปเรื่อยๆเช่นกัน

ดังนั้นการวางแผนทำประกันสุขภาพจึงเป็นเรื่องที่มีความสำคัญและจำเป็นมาก เพราะการมีประกันสุขภาพจะสามารถช่วยแบ่งเบาภาระค่าใช้จ่ายจากการรักษาพยาบาลได้

ดังที่ได้กล่าวไปแล้ว ค่ารักษาพยาบาลในโรงพยาบาลเอกชนทุกวันนี้ มีราคาที่ค่อนข้างสูง และเพิ่มสูงขึ้นเรื่อยๆ เป็นประจำเกือบทุกปี ทำให้บริษัทประกันต่างๆ ออกสินค้าประกันสุขภาพแบบเหมาจ่าย ทั้งแบบเหมาจ่ายวงเงินปกติ (1 – 8 ล้านบาท) และเหมาจ่ายแบบวงเงินสูง (10 – 120 ล้านบาท) ออกมาให้เลือกซื้อ โดยในบทความนี้จะมาพูดถึง ‘ เลือกประกันสุขภาพเหมาจ่ายแบบวงเงินสูงอย่างไรดี ’ เพื่อเป็นข้อมูลประกอบการตัดสินใจเลือกทำประกันสุขภาพที่ตอบโจทย์ได้มากขึ้น

ประกันสุขภาพเหมาจ่าย

หมายถึง การมีวงเงินคุ้มครองต่อปี ทำให้สามารถเบิกเงินเป็นค่าใช้จ่ายในการรักษาพยาบาลได้เรื่อยๆ ตามที่ต้องจ่ายจริง โดยสูงสุดไม่เกินวงเงินที่กำหนด แต่จะมีบางรายการที่ยังเป็นแบบแยกประเภท เช่น ค่าห้อง ค่าแพทย์ ค่ารักษาพยาบาล และมีการกำหนดวงเงินสูงสุดที่สามารถเบิกได้ต่อวัน หรือต่อครั้งที่รักษา ซึ่งค่าใช้จ่ายส่วนไหนคิดแบบแยกประเภท ส่วนไหนอยู่ในรายการแบบเหมาจ่าย ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัทที่กำหนดไว้ในกรมธรรม์

และแน่นอนว่า เมื่อเป็นประกันสุขภาพเหมาจ่ายแบบวงเงินสูง เราก็จะมีวงเงินคุ้มครองต่อปีที่สูงขึ้นมาก และได้เงินค่าห้องที่สูงขึ้นด้วย (ประกันสุขภาพเหมาจ่ายวงเงินปกติจะได้ค่าห้องหลักพัน ในขณะที่ประกันสุขภาพเหมาจ่ายแบบวงเงินสูง จะได้ค่าห้องหลักหมื่น เป็นต้น) นอกจากได้วงเงินความคุ้มครองที่สูงขึ้นแล้ว ยังมีความคุ้มครองพิเศษที่ประกันสุขภาพทั่วไปไม่คุ้มครองเพิ่มเติมมา เช่น การผ่าตัดปลูกถ่ายอวัยวะ อวัยวะเทียม การรักษาโดยแพทย์ทางเลือก การรักษาโรคทางจิตเวช การล้างไต เคมีบำบัด targeted therapy ที่เป็นผู้ป่วยนอก บางแบบคุ้มครองค่าใช้จ่ายในการตั้งครรภ์ และให้ค่าตรวจสุขภาพ ค่าฉีดวัคซีน และค่าทำฟันด้วย เรียกได้ว่ามีทั้งวงเงินที่สูง และมีความคุ้มครองที่ครอบคลุมมากกว่าประกันสุขภาพแบบทั่วไป

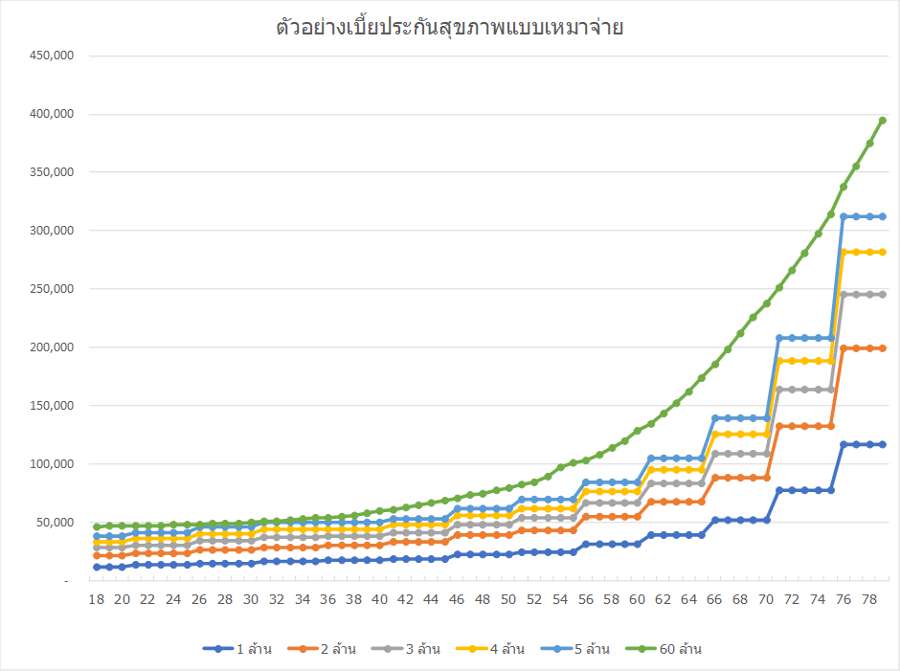

มาดูที่เบี้ยประกันกันบ้าง หลายคนอาจคิดว่า วงเงินความคุ้มครองสูงขนาดนี้ เบี้ยน่าจะแพงแน่ๆ คำตอบมีทั้งใช่และไม่ใช่ ช่วงที่อายุน้อยๆ เบี้ยประกันไม่ได้แพงอย่างที่คิด (เมื่อเทียบกับความคุ้มครองที่ได้) อย่างไรก็ตามเมื่ออายุมากขึ้น เบี้ยประกันแพงมากทีเดียว ดังภาพ

หมายเหตุ เป็นการเปรียบเทียบให้เห็นภาพระหว่างเบี้ยประกันสุขภาพเหมาจ่ายวงเงินปกติและเบี้ยประกันสุขภาพเหมาจ่ายแบบวงเงินสูงเท่านั้น หากสนใจต้องศึกษารายละเอียดความคุ้มครองของกรมธรรม์แต่ละแบบ และของแต่ละบริษัทเพิ่มเติม เพราะอาจมีรายละเอียดปลีกย่อยที่แตกต่างกันไป

โดยมากประกันสุขภาพ เบี้ยประกันจะเพิ่มขึ้นตามอายุทุกๆ 5 ปี แต่ตัวอย่างประกันสุขภาพเหมาจ่ายแบบวงเงินสูงที่นำมาแสดง เป็นแบบเบี้ยเพิ่มตามอายุทุกปี โดยจะเห็นว่าช่วงอายุน้อยๆ เบี้ยประกันยังเกาะๆ กันมา แต่พออายุมากขึ้น เบี้ยประกันเริ่มแตกต่างกันอย่างมีนัยสำคัญ โดยเฉพาะเบี้ยประกันสุขภาพเหมาจ่ายแบบวงเงินสูงเบี้ยจะแพงขึ้นอย่างรวดเร็วมาก ต้องเตรียมเงินไว้จ่ายเบี้ยประกันตอนแก่ๆ กันด้วยนะ

แล้วเราควรจะเลือกซื้อประกันสุขภาพอย่างไรดี?

- สำรวจค่าใช้จ่ายของโรงพยาบาลที่คิดว่าจะใช้บริการ ว่ามีค่าห้อง ค่ารักษาพยาบาลทั้งกรณีเจ็บป่วยทั่วไป และกรณีเจ็บป่วยด้วยโรคร้ายแรงอยู่ที่ประมาณเท่าไหร่ เพื่อเป็นการกำหนดวงเงินความคุ้มครองที่เราควรมี

- สำรวจสวัสดิการที่มีอยู่ หากยังทำงานอยู่ และที่บริษัทมีประกันสุขภาพกลุ่มให้ เราก็เปรียบเทียบกับค่าใช้จ่ายในข้อ 1 ว่ามีเพียงพอหรือไม่ หากไม่พอก็ทำเพิ่มในส่วนที่ขาด อย่างไรก็ตามเมื่อเราเกษียณอายุแล้ว สวัสดิการที่เคยได้รับจากบริษัทก็จะหมดลงตามไปด้วย ซึ่งจุดนี้ล่ะที่เราต้องพิจารณาว่าจะทำประกันสุขภาพที่วงเงินความคุ้มครองเท่าไหร่ดี คำแนะนำ ต้องอย่าลืมพิจารณาถึงความสามารถในการจ่ายเบี้ยด้วย เพราะอย่างที่บอกไปแล้ว ค่าเบี้ยประกันจะแพงมากขึ้นเรื่อยๆ เมื่อเรามีอายุมากขึ้น

- เปรียบเทียบวงเงินความคุ้มครอง ขอบเขตที่คุ้มครองและเบี้ยประกันภัยของแต่ละบริษัทประกัน เพราะยังมีรายละเอียดปลีกย่อยที่เราต้องพิจารณา เช่น บางแบบคุ้มครองการตั้งครรภ์ ถ้าเราต้องการประกันสุขภาพเพื่อใช้หลังเกษียณอายุ ความคุ้มครองนี้จึงไม่ตอบโจทย์ และควรเปรียบเทียบความคุ้มครองที่ได้กับเบี้ยประกันที่จ่ายไปด้วย ว่ามีความคุ้มค่าหรือไม่

- สุดท้ายก็กลับมาดูความสามารถในการจ่ายเบี้ย หากวางแผนเร็ว เราก็อาจสามารถเตรียมเงินไว้จ่ายเบี้ยประกันสุขภาพที่แพงได้ทัน ด้วยการเตรียมเงินเพื่อจ่ายเบี้ยประกันในอนาคต หมายความว่าต้องมีการเตรียมกองทุนเพื่อการเกษียณอายุให้มากขึ้น แต่ถ้าคิดว่าเบี้ยประกันนั้นแพงไป เราอาจจะต้องเลือกที่จะเก็บออมเงิน เพื่อรับความเสี่ยงนั้นไว้เองก็ได้

นอกจากวางแผนประกันสุขภาพแล้วอย่าลืมที่จะวางแผนดูแลตัวเองด้วย เพราะเมื่ออายุมากขึ้น ร่างกายของเราก็ย่อมมีความเสื่อมเป็นธรรมดา ซึ่งการดูแลสุขภาพต้องเริ่มวางแผนกันตั้งแต่เนิ่นๆ ด้วยการนอนหลับพักผ่อนให้เพียงพอ ออกกำลังกายอย่างสม่ำเสมอ รับประทานอาหารที่เป็นประโยชน์ ลด ละ เลิกสิ่งที่เป็นโทษต่อสุขภาพ และตรวจสุขภาพเป็นประจำ ซึ่งการดูแลสุขภาพที่ดี จะช่วยลดโอกาสการเจ็บป่วยได้ไม่มากก็น้อย และอาจทำให้เรามีค่าใช้จ่ายในการรักษาพยาบาลที่น้อยกว่าก็เป็นได้

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC นักวางแผนการเงินอิสระ นักเขียนและวิทยากร