ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ทิปส์น่ารู้

- ลูกหนี้อ่านด่วน! แบงก์ชาติสั่งปรับวิธีคิดดอกเบี้ย ลดภาระประชาชน

- ลูกค้าบุคคล

- ...

- ลูกหนี้อ่านด่วน! แบงก์ชาติสั่งปรับวิธีคิดดอกเบี้ย ลดภาระประชาชน

ลูกหนี้อ่านด่วน! แบงก์ชาติสั่งปรับวิธีคิดดอกเบี้ย ลดภาระประชาชน

07-01-2563

ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการใหม่ สั่งให้สถาบันการเงินปรับเปลี่ยนวิธีการคิดดอกเบี้ย และการเรียกเก็บค่าธรรมเนียมเพื่อเป็นการลดภาระและเพิ่มความเป็นธรรมให้แก่ประชาชน และผู้ประกอบการ SMEs มากขึ้น ประกาศเมื่อวันที่ 7 ม.ค. 63 ที่ผ่านมา โดยปรับเปลี่ยนทั้งหมด 3 เรื่อง ดังนี้

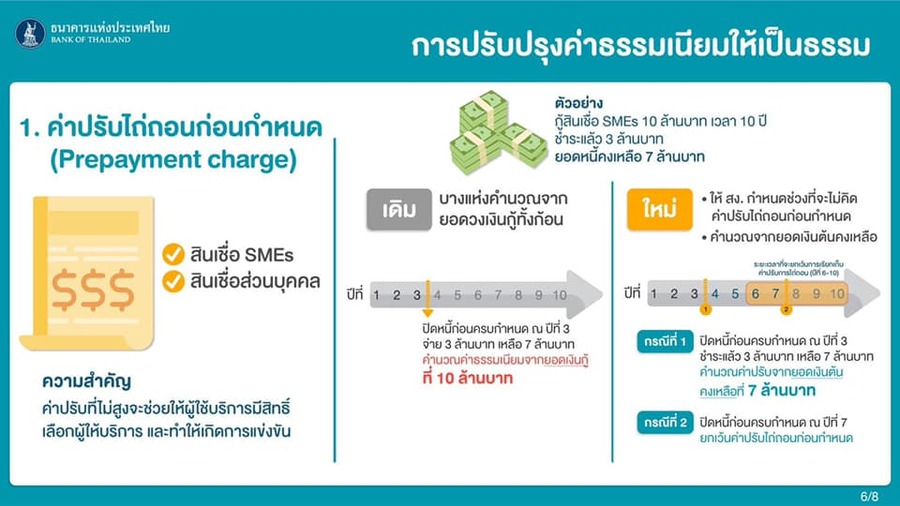

1.ค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด ให้คิดค่าปรับจากเงินต้นคงเหลือ (ของเดิมคิดจากเงินต้นทั้งก้อน)

เพื่อให้เห็นภาพขอยกตัวอย่างการคำนวณ สมมติว่าเรากู้เงินจากธนาคารเพื่อมาทำธุรกิจ 10 ล้านบาท ซึ่งเราชำระหนี้มาอย่างสม่ำเสมอแล้ว 3 ปี เป็นเงิน 3 ล้านบาท ทำให้มียอดหนี้คงเหลือ 7 ล้านบาท ในปีนี้เรามีความต้องการปิดหนี้ก้อนนี้ เพราะธุรกิจดำเนินกิจการด้วยดี มีกำไรเหลือมากพอที่จะปิดหนี้ได้

หากธนาคารมีการคิดค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด ถ้าเป็นการคำนวณแบบเดิม จะเป็นการคำนวณค่าปรับจากยอดเงินกู้ทั้งหมด คือ 10 ล้านบาท สมมติค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนดอยู่ที่ 2% ต่อปี เราจะต้องเสียค่าปรับ 10,000,000 x 2% เท่ากับ 200,000 บาท

แต่เนื่องจากมาตรการใหม่นี้ แบงก์ชาติสั่งให้ธนาคารคิดค่าปรับจากเงินต้นคงเหลือ ดังนั้นในกรณีนี้ เรามีเงินต้นคงเหลือเพียง 7 ล้านบาท ทำให้ค่าปรับจะเหลือเพียง 7,000,000 x 2% เท่ากับ 140,000 บาท หรือเท่ากับว่าเราจะเสียค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนดน้อยลง 60,000 บาท (200,000 - 140,000)

นอกจากนี้ยังให้สถาบันการเงิน ต้องกำหนดช่วงระยะเวลาที่จะยกเว้นการเรียกเก็บค่าปรับการไถ่ถอน เช่น ระยะเวลาผ่อนชำระทั้งสัญญา 10 ปี แต่กำหนดให้หากปิดหนี้หลังจากปีที่ 3 หรือ ปีที่ 5 จะไม่คิดค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด

ความสำคัญของเรื่องนี้คือ ค่าปรับที่ไม่สูงจะช่วยให้ประชาชนมีสิทธิที่จะเลือกสถาบันการเงินที่ให้ข้อเสนอที่ดีที่สุด และเกิดการแข่งขันในตลาดอย่างแท้จริง

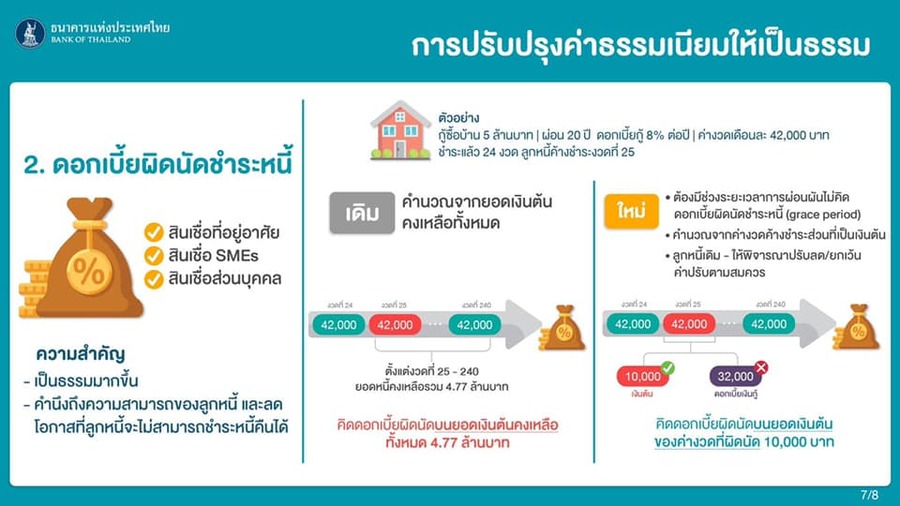

2. ดอกเบี้ยผิดนัดชำระหนี้ ให้คิดดอกเบี้ยจากเงินต้น งวดที่ผิดนัดชำระ (เดิมคิดจากเงินต้นคงเหลือทั้งหมด)

ยกตัวอย่าง กู้ซื้อบ้าน 5 ล้านบาท กำหนดผ่อนงวดละ 42,000 บาท 240 งวด (20 ปี) โดยคิดดอกเบี้ย 8% ต่อปี มีการผ่อนชำระตรงมาตลอด แต่เกิดปัญหาในงวดที่ 25 เงินไม่พอชำระ ทำให้ผ่อนได้ไม่ตรงตามที่ธนาคารกำหนด ล่าช้าไป 30 วัน

จากภาพสมมติว่ายอดหนี้คงค้างอยู่ที่ 4.77 ล้านบาท เดิมธนาคารจะคิดดอกเบี้ยผิดนัดชำระจากเงินต้นคงเหลือ พอผิดนัดชำระ ดอกเบี้ยผิดนัดชำระที่ต้องจ่ายคือ 4,770,000 x 8% ต่อปี x จำนวนวันที่จ่ายล่าช้า 30 วัน เท่ากับ 31,364.38 บาท

แต่วิธีคิดของใหม่ให้คำนวณจาก “ เงินต้นงวดที่ผิดนัดชำระ ” หากผ่อนงวดละ 42,000 บาท เป็นเงินในงวดนั้น 10,000 บาท เป็นดอกเบี้ย 32,000 บาท (ตามภาพข้างต้น) เท่ากับว่าเกณฑ์ใหม่จะคิดดอกเบี้ยปรับจากเงินต้น 10,000 บาท คือ 10,000 x 8% ต่อปี x จำนวนวันที่จ่ายล่าช้า 30 วัน เท่ากับ 65.75 บาท

จะพบว่าการคิดดอกเบี้ยแบบใหม่ ลดภาระไปถึง 31,298.63 บาท (31,364.38 – 65.75) ถือว่าเป็นคุณกับลูกหนี้อย่างมาก โดยเฉพาะคนที่ชำระค่างวดล่าช้า น่าจะแปลว่าคนเหล่านั้นกำลังมีปัญหา เกณฑ์ใหม่นี้ถือเป็นประโยชน์และช่วยแบ่งเบาภาระลูกหนี้ได้มากทีเดียว

นอกจากนี้ยังให้สถาบันการเงิน กำหนดช่วงระยะเวลาการผ่อนผันไม่คิดดอกเบี้ยผิดนัดชำระหนี้ (grace period) ในกรณีที่ลูกหนี้อาจมีเหตุสุดวิสัย ทำให้ไม่สามารถชำระหนี้ได้ตามกำหนด เช่น กำหนดให้ชำระล่าช้าได้ไม่เกิน 7 วัน และให้แจงรายละเอียดของยอดหนี้ค้างชำระ เช่น ดอกเบี้ยผิดนัดชำระ ค่าธรรมเนียมทวงถามหนี้ ให้ลูกหนี้ทราบอย่างชัดเจน

3. ค่าธรรมเนียมบัตรเอทีเอ็ม ขอคืนได้ (เดิมไม่คืนหรือคืนเมื่อลูกค้าขอ)

กรณีนี้คือกำหนดให้ธนาคารต้องคืนค่าธรรมเนียมบัตรเอทีเอ็มหรือบัตรเดบิต หากผู้ใช้บริการยกเลิกการใช้บัตร โดยคำนวณตามสัดส่วนที่ผู้ใช้บริการใช้ไป

โดยปกติธนาคารจะคิดค่าธรรมเนียมบัตรรายปีกับผู้ใช้บริการ เช่น ปีละ 300 บาท แต่หากใช้ไปเพียง 3 เดือน (90 วัน) แล้วไปขอยกเลิก ในเกณฑ์ใหม่นี้ ธนาคารต้องคิดค่าธรรมเนียมโดยคำนวณตามสัดส่วนที่ใช้ไป ซึ่งในที่นี้คือ 90 วัน หากคิดเป็นสัดส่วนจาก 365 วัน เท่ากับ 73.97 บาท (90/365 x 300) แปลว่าธนาคารต้องคืนค่าธรรมเนียมให้ผู้ใช้บริการ 300 – 73.97 เท่ากับ 226.03 บาท ซึ่งหากเป็นเกณฑ์เดิมจะไม่มีการคืนส่วนต่างค่าธรรมเนียม หรือคืนก็ต่อเมื่อผู้ใช้ร้องขอเท่านั้น

นอกจากนี้กรณีต้องออกบัตรหรือรหัสบัตรทดแทน เดิมจะเรียกเก็บค่าธรรมเนียมทุกกรณี เกณฑ์ใหม่ให้ยกเว้นการเก็บค่าธรรมเนียมการออกบัตรหรือรหัสบัตรทดแทน ยกเว้นกรณีที่ออกบัตรหรือรหัสทดแทนมีต้นทุนสูงอาจพิจารณาจัดเก็บได้ตามความเหมาะสม

โดยเกณฑ์ใหม่ที่ธนาคารแห่งประเทศไทยประกาศออกมานั้น ในเรื่องค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด และค่าธรรมเนียมบัตรเอทีเอ็มและบัตรเดบิต มีผลบังคับใช้ไปแล้วตั้งแต่วันที่ 8 มกราคม 2563 ส่วนการคิดดอกเบี้ยผิดนัดชำระหนี้ แบบใหม่ จะมีผลบังคับใช้ 1 พ.ค.63 เนื่องจากต้องใช้เวลาในการปรับระบบงานให้รองรับทั้งหมด ซึ่งเกณฑ์ใหม่ที่ออกมานี้โดยเฉพาะค่าปรับการไถ่ถอนสินเชื่อก่อนกำหนด และดอกเบี้ยผิดนัดชำระหนี้ ถือว่าเป็นประโยชน์และเป็นธรรมกับลูกหนี้เป็นอย่างมาก

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร