บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ทิปส์น่ารู้

- ออมเงินครึ่งปีหลัง เก็บตังค์สู่หลักแสน

- ลูกค้าบุคคล

- ...

- ออมเงินครึ่งปีหลัง เก็บตังค์สู่หลักแสน

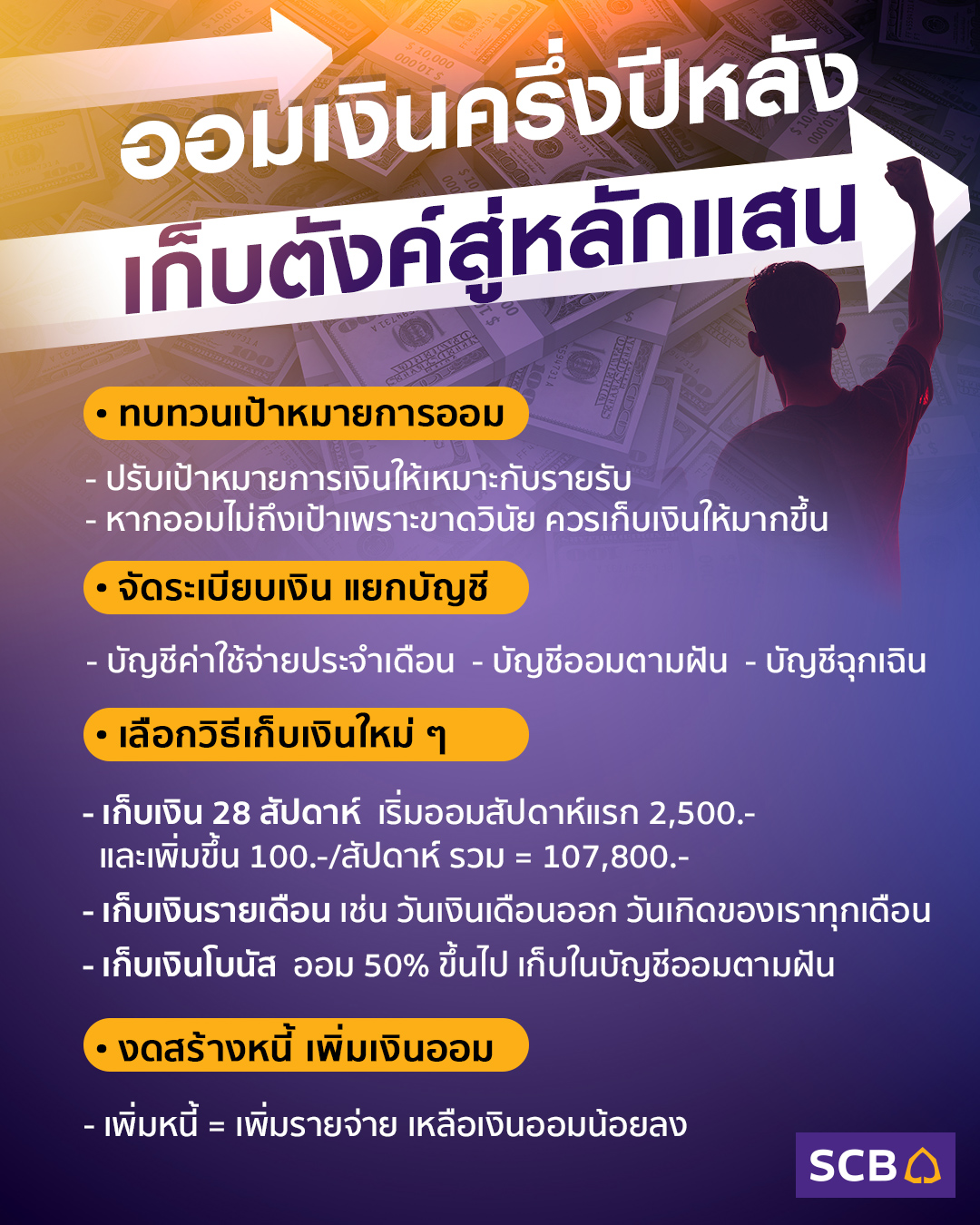

ออมเงินครึ่งปีหลัง เก็บตังค์สู่หลักแสน

07-07-2564

อีกหนึ่งเดือนจะก้าวเข้าสู่ครึ่งปีหลังของปี 2566 สำหรับใครที่มีเป้าหมายทางการเงินในการเก็บออมปีนี้ แต่ 5 เดือนผ่านมาแล้ว ยังไม่เป็นชิ้น เป็นอัน เก็บได้บ้าง ไม่ได้บ้าง เป้าหมายการเงินดูเลือนราง ยังมองไม่เห็นโอกาสทำให้สำเร็จ ในเดือนนี้ลองกลับมารวบรวมความตั้งใจใหม่อีกครั้ง และวางแผนเก็บเงินสู่หลักแสนภายในครึ่งปี เพื่อเป็นของขวัญดี ๆ ให้ชีวิตในช่วงปีใหม่ อยากใช้ลงทุนทำธุรกิจ หรือเก็บเงินซื้อของตามฝัน แค่ทำตามวิธีนี้ เงินแสนปลายปีรอเราอยู่

ทบทวนเป้าหมายการออม

หากต้นปีเราเคยตั้งเป้าหมายการออมไว้ค่อนข้างสูง แต่ในระหว่างทางไม่สามารถทำได้ เพราะรายได้ลดลง มีภาระค่าใช้จ่ายเพิ่มขึ้นแบบไม่ทันตั้งตัว หรืออาจเป็นเพราะการบริหารเงินส่วนตัวที่ผิดพลาด ใช้เงินนอกแพลน ทำให้การเก็บเงินไม่เป็นไปตามเป้า ดังนั้น ในเดือนนี้ลองมาทบทวนเป้าหมายทางการเงินใหม่ สำหรับใครที่รายได้ลดลง และภาระหนี้สินเยอะ สามารถปรับลดเป้าหมายทางการเงินลง เก็บเงินรายเดือนในจำนวนที่ไม่ตึงมือเกินไป โดยออม 20-30% ต่อเดือน ตามกำลังความสามารถ ถึงปลายปีจะได้เงินก้อนน้อยกว่าเดิม แต่ก็ยังดีกว่าไม่มีเงินเก็บเลย เช่น เดิมตั้งเป้าออมไว้ 200,000 บาท มีรายรับเดือนละ 45,000 บาท เลือกออมเดือนละ 15,750 บาท+โบนัสปลายปี 20,000 บาท รวมแล้ว 1 ปีจะออมได้ตามเป้า แต่ช่วงต้นปีประสบปัญหาถูกลดเงินเดือน เหลือ 36,000 บาท แถมมีค่าใช้จ่ายส่วนตัว 10,000 บาท ภาระหนี้สิน 10,000 บาท โบนัสรายปีก็คาดว่าจะไม่ได้ หากออมเท่าเดิมตามที่วางแผนไว้ ทำให้รู้สึกตึงเกินไป ดังนั้น ลองลดเป้าหมายลง 40% จากเดิมต้องออมให้ได้ 200,000 บาท ปรับลดเป้าหมายการออมรายปีให้เหลือ 120,000 บาท ในช่วง 5 เดือนที่ผ่านมาสามารถออมเงินได้ 50,000 บาท เหลือเงินที่ต้องออมเพิ่มอีก 70,000 บาท เฉลี่ยออมเดือนละ 10,000 บาท ภายในระยะเวลา 7 เดือน ซึ่งถือว่าไม่หนักเกินไป กรณีมีค่าใช้จ่ายเพิ่มภายในเดือน ยังพอมีเงินสำรองอีก 6,000 บาทไว้ใช้จ่าย

การทบทวนเป้าหมายการออมให้เหมาะกับรายได้ ช่วยวางแผนใช้จ่ายให้เหมาะสมกับรายรับในปัจจุบัน ถึงไม่ได้เงินก้อนตามเป้าหมายที่วางไว้ในครั้งแรก แต่ยังสามารถเก็บเงินได้ถึงหลักแสนตามที่ตั้งใจ ปลายปีมีเงินก้อนเก็บไว้ ไม่ต้องแบกภาระหนักมากจนทำให้ชีวิตขาดความสุข สำหรับคนที่ไม่มีปัญหาเรื่องรายรับ แต่ออมได้ไม่ถึงเป้า เพราะใช้เงินไปกับของฟุ่มเฟือย ไม่ควรลดเป้าหมายทางการเงินลง แต่ควรสร้างวินัยทางการเงินให้มากขึ้น ควรออม 30-40% ของรายได้ โดยยึดเป้าหมายเดิม เพิ่มเติม คือ การเก็บเงินรายเดือนให้มากขึ้น เพื่อชดเชยเงินที่ไม่สามารถนำมาเก็บออมได้ ทำให้ถึงเป้าหมายได้ตามต้องการในอีก 7 เดือนข้างหน้า เช่น ตั้งเป้าออม 200,000 บาท มีรายรับเดือนละ 45,000 บาท เลือกออมประมาณ 35% ของเงินเดือน เท่ากับออมเดือนละ 15,750 บาท รวมกับโบนัสปลายปี ประมาณ 20,000 บาท ปัจจุบันมีเงินออมรวม 50,000 บาท แต่ตามเป้าต้องมีเงินออม 78,750 บาท ดังนั้น ตั้งแต่เดือนมิถุนายนเป็นต้นไปต้องออมเดือนละ 19,857 บาท ออมเพิ่มขึ้นเดือนละ 4,107 บาท เพื่อให้ได้ตามเป้าหมาย ซึ่งบางคนคิดว่ามากเกินไป ไม่สามารถทำได้ แต่หากลองคิดคำนวณย้อนไป ในช่วง 5 เดือนที่ผ่านมา เราใช้เงินในส่วนที่ควรออมไปกับการช้อปปิ้ง ซื้อสิ่งไม่จำเป็น หรือวางแผนเรื่องค่าใช้จ่ายไม่รัดกุม ทำให้เหลือเงินออมน้อยกว่าที่วางแผนไว้ ดังนั้น อีก 7 เดือนเราควรอดออม ประหยัดเงินบางส่วน เพื่อฝึกวินัยการเงินให้ตนเอง หรือหารายได้เพิ่ม เติมเงินออมในส่วนที่ขาดหายไปให้ครบ

จัดระเบียบเงิน แยกบัญชี

ความสับสนของการใช้เงินในแต่ละเดือน เป็นอีกสาเหตุหนึ่งที่ทำให้การเก็บเงินตามเป้าหมายไม่ประสบความสำเร็จ ดังนั้น การแบ่งสัดส่วนของเงินแต่ละประเภทให้ชัดเจน จะช่วยให้เราสามารถใช้เงินได้ตามแผนที่วางไว้ หมดปัญหาลืมกันเงินไว้ก่อน พอจะออมแล้วเงินเกลี้ยงบัญชี ดังนั้น การแยกบัญชีในแต่ละเดือนออกเป็น 3 ประเภท น่าจะช่วยให้การเก็บเงินแสนในครึ่งปีหลัง ทำได้ง่าย ถึงเป้าหมายได้จริง

1. บัญชีค่าใช้จ่ายประจำเดือน ในแต่ละเดือนเราต้องมีค่าใช้จ่ายจำเป็น เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ ค่าน้ำมัน และภาระหนี้ เช่น ผ่อนรถ ผ่อนบ้าน ค่าใช้จ่ายความบันเทิงต่าง ๆ ในส่วนนี้ควรแยกเก็บไว้ในบัญชีที่เราใช้ประจำ เพื่อให้เราเห็นวงเงินที่สามารถใช้จริงได้ในแต่ละเดือน และเป็นการจำกัดการใช้เงินตามที่วางแผนไว้

2. บัญชีออมตามฝัน เป็นบัญชีที่ใช้สำหรับเก็บเงินออมระยะสั้น และระยะยาว เพื่อทำตามเป้าหมายที่วางไว้ เช่น เก็บเงินสำหรับท่องเที่ยว ดาวน์รถ ลงทุนธุรกิจ หรือวางแผนเกษียณ หลังจากการวางแผนเก็บเงินตามเป้าหมายแล้ว เราจะรู้ว่าในแต่ละเดือนต้องออมเงินจำนวนท่าไหร่ เมื่อเงินเดือนเข้าบัญชี ให้เก็บก่อนออม โดยสามารถเปิดบัญชีเงินออมตามระยะเวลาที่ต้องการเก็บเงิน เช่น บัญชีฝากประจำ 24 เดือน หรือ 36 เดือน ที่ให้ดอกเบี้ยดี สะดวก หักบัญชีอัตโนมัติทุกเดือน ไม่ต้องมีสมุดบัญชี ดูยอดเงินสะสมออนไลน์ได้ในแอปธนาคาร นอกจากนี้ ควรเลือกบัญชีที่มีความคล่องตัวในการถอนออกมาใช้ได้น้อย เพื่อให้เราเก็บเงินไว้ใช้ตามวัตถุประสงค์ที่ต้องการจริง ๆ

3. บัญชีฉุกเฉิน สำหรับบัญชีประเภทนี้ ใช้เพื่อกรณีเกิดเหตุไม่คาดฝัน เช่น การรักษาพยาบาล อุบัติเหตุ ตกงาน กะทันหัน ดังนั้น ควรเก็บเงินไว้ในบัญชีที่มีสภาพคล่องสูง หากเกิดเหตุฉุกเฉินสามารถนำออกมาใช้ได้ง่าย เมื่อเราเก็บเงินแยกบัญชีเรียบร้อยแล้ว การใช้เงินในแต่ละเดือนจะมีระบบ ระเบียบยิ่งขึ้น เราจะรู้ว่าในแต่ละเดือนควรใช้เงินและออมเงินเท่าไหร่ เพื่อให้การใช้เงินไม่สับสนปะปนกัน จนไม่เหลือเงินออม และเป็นอุปสรรคในการเก็บเงินตามเป้าหมายในช่วงครึ่งปีหลังได้

เลือกวิธีเก็บเงินใหม่ๆ

หลังจากทบทวนเป้าหมายการออม และลองใช้วิธีเก็บเงินแบบเดิมมาระยะหนึ่งแล้ว แต่ไม่สามารถเก็บเงินได้ตามเป้าหมาย งั้นลองเปลี่ยนมาใช้วิธีเก็บเงินใหม่ ๆ เพื่อให้เราถึงเป้าหมายได้ตามต้องการ

- เก็บเงิน 28 สัปดาห์ หากเหลือเวลาเก็บเงินแสนภายใน 7 เดือน ลองเลือกใช้วิธีเก็บเงินรายสัปดาห์ดู หากกำหนดเป้าหมายการเก็บเงินที่ 1 แสนบาท ให้เริ่มต้นเก็บเงินสัปดาห์แรกจำนวน 2,500 บาท และเพิ่มจำนวนออมขี้น สัปดาห์ละ 100 บาท จนครบ 28 สัปดาห์ เช่น สัปดาห์แรก 2,500 บาท สัปดาห์ที่ 2 2,600 บาท สัปดาห์ที่ 3 2,700 บาท เมื่อถึงสัปดาห์สุดท้าย จะออมเงินได้ทั้งหมด 107,800 บาท หากเรามีเป้าหมายการเงินที่สูงกว่านี้ ต้องกำหนดยอดออมสัปดาห์แรกให้เพิ่มขึ้น แต่ด้วยระยะเวลาการเก็บเงินที่ค่อนข้างสั้นภายในครึ่งปี อาจทำให้จำนวนการออมต่อสัปดาห์สูง และทำให้เกิดความเครียดในการออมเงินมากเกินไปได้

- เก็บเงินรายเดือน หากเรามีเป้าหมายการออมเงินแสนแล้ว ให้คำนวณจำนวนเงินที่ต้องออมรายเดือน เช่น A มีเป้าหมายการออมภายในครึ่งปีหลังให้ได้ 105,000 บาท ดังนั้น A ต้องออมเดือนละ 15,000 บาท และเลือกวันเก็บเงินตามความต้องการของเรา เพื่อเพิ่มสนุกสนานในการออมเงิน เช่น วันเงินเดือนออก วันออกสลากกินแบ่งรัฐบาล วันเกิดของเราทุกเดือน โดยเลือกวิธีการหักบัญชีอัตโนมัติในวันที่เลือกไว้ เพื่อป้องกันการลืมเก็บออมเงินตามแผน

- เก็บเงินโบนัส สำหรับใครที่ยังมีโบนัสจากการทำงานประจำปี อีกวิธีที่จะช่วยให้ถึงเป้าหมายการเงินเร็วขึ้น คือ การออมจากเงินโบนัสที่ได้รับ โดยเลือกออมในจำนวน 50% ขึ้นไป หรือบางคนเลือกเก็บเงิน 100% เพื่อให้ถึงเป้าหมายเร็วขึ้น โดยเมื่อโบนัสออกแล้ว ให้โอนเงินแยกไปเก็บในบัญชีออมตามฝัน และเก็บเงินรายเดือนหรือรายวันตามปกติ เพราะเงินโบนัสถือเป็นเงินก้อนพิเศษที่ได้มาเพิ่ม เรายังต้องมีวินัยในการออมแต่ละเดือนต่อไป ห้ามขาด

งดสร้างหนี้ เพิ่มเงินออม

ในช่วงที่เรากำลังเก็บเงินตามเป้าหมาย ต้องหมั่นเตือนตัวเอง ไม่ให้สร้างหนี้เพิ่ม เช่น ผ่อน 0% 10 เดือน หรือรูดบัตรเครดิตจนดอกเบี้ยบาน เพราะการเพิ่มหนี้ เท่ากับการเพิ่มรายจ่ายต่อเดือน และทำให้เราเหลือเงินออมน้อย หรือบางครั้งทำให้แผนการออมของเราพังลง หลายคนเอาเงินออมที่มีอยู่ออกมาจ่ายหนี้บัตรเครดิต ทำให้เงินออมยิ่งลด ดังนั้น ควรใช้บัตรเครดิตแต่พอดี วางแผนการใช้จ่ายล่วงหน้า เพื่อให้ไม่เป็นอุปสรรคต่อเป้าหมายการคว้าเงินแสนในช่วงครึ่งปีหลังของเรา

การเก็บเงินแสนแรกในชีวิตสำหรับบางคนไม่ใช่เรื่องง่ายเลย แต่เมื่อเราทำสำเร็จแล้ว นั่นหมายถึง เราได้ฝึกฝนตัวเอง สร้างวินัยการเงินที่ดี และเข้าใจได้ว่า การเก็บเงินแสนไม่ยากอย่างที่คิด แต่สำหรับบางคนที่ยังไม่สามารถเก็บเงินได้ตามเป้าในช่วงที่ผ่านมา ขอแค่เร่งเครื่อง และเคร่งครัดในการเก็บออม รู้จักใช้ รู้จักประหยัด ความสำเร็จในการคว้าเงินแสนปีนี้ย่อมมีโอกาสเป็นไปได้อย่างแน่นอน สำหรับใครที่สนใจเก็บเงินก้อนต่อไประยะยาว สามารถเลือกออมกับบัญชีเงินฝากโบนัสระยะยาว 24 เดือน รับดอกเบี้ยเต็ม ๆ แบบไม่หักภาษี สะดวกสบายกับบริการโอนเงินอัตโนมัติ สามารถดูข้อมูลเพิ่มเติมได้ที่นี่