บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- เปลี่ยนโบนัสปีนี้ ให้เป็นโบนัสตลอดชีพ

- ลูกค้าบุคคล

- ...

- เปลี่ยนโบนัสปีนี้ ให้เป็นโบนัสตลอดชีพ

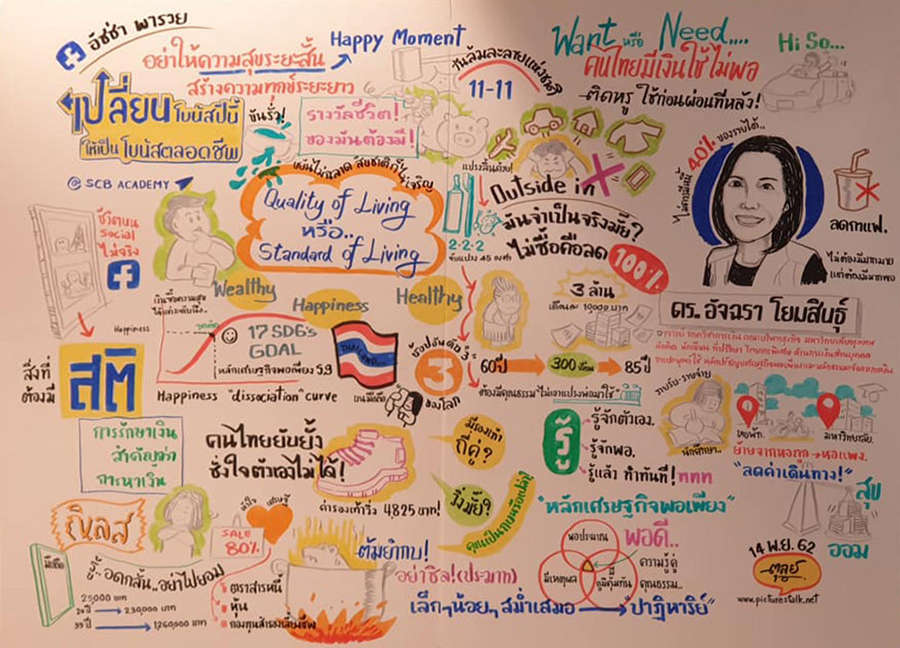

เปลี่ยนโบนัสปีนี้ ให้เป็นโบนัสตลอดชีพ

14-12-2562

ใกล้ถึงช่วงเวลาที่มนุษย์เงินเดือนรอคอย เงินโบนัสใกล้ออกเต็มทีนั่นเอง แต่หลายคนได้ใช้เงินอนาคตจัดหนักช้อปเพลิน กับโปรโมชั่นช้อปออนไลน์ที่ตามมายั่วทุกหน้าฝีด ไล่ไปตั้งแต่ 9.9 10.10 11.11 หมดไปล่วงหน้าตั้งแต่ก่อนโบนัสจะออกมาเสียอีก โดยใช้คติว่า “ของมันต้องมี” ลดกระหน่ำยั่วใจขนาดนี้ไม่ซื้อได้ไง ต้องบอกว่าคุณอาจกำลัง “ซื้อความสุขระยะสั้น แต่สร้างความทุกข์ระยะยาว” ให้กับตัวเอง ยิ่งถ้าได้ฟัง อาจารย์รัก หรือ ดร.อัจฉรา โยมสินธุ์ จาก Facebook Page อัชช่าพารวย คุณอาจจะสะอึกว่าเราได้ทำอะไรแบบขาดสติกับเงินในกระเป๋าและเสียโอกาสสร้างเงินให้งอกเงยเพื่อความมั่งคั่งในระยะยาวไปอย่างเปล่าประโยชน์

จากผลการวิจัยพบว่าคนไทยส่วนใหญ่ไม่มีภูมิคุ้มกันทางการเงินระยะสั้น คนไทย 80% ไม่มีเงินออมพอใช้ใน 6 เดือน ดังนั้นถ้ามีเหตุฉุกเฉินขึ้นมาจะจัดการไม่ได้ ดังนั้นเงินโบนัสที่จะได้ควรเก็บเป็นเงินฉุกเฉินส่วนหนึ่งทันที ถ้าตอนนี้เงินที่มียังไม่มีพอ และยังพบว่า 50% ของผู้ใช้บัตรเครดิตไม่สามารถจ่ายเต็มจำนวนได้ สาเหตุเกิดจากไลฟ์สไตล์ การทำตามกระแสโซเชียลทำให้มีหนี้สินรุงรัง เพราะเรามักจะซื้ออะไร ทำอะไรตามกระแส ทำตามคนอื่น คือใช้จ่ายแบบ outside in แต่ในความเป็นจริงเราต้องใช้แบบ Inside out คือถ้าซื้อ ใช้ คุ้ม เป็นประโยชน์ จะซื้อเลยก็ได้ ถ้าไม่ใช่แข็งใจไว้อย่าใช้เงิน!

นอกจากปัญหาเรื่องการเงินระยะสั้นแล้ว คนไทยยังแก่ก่อนรวย หลังเกษียณมีเงินเก็บเฉลี่ยเพียงแค่ 200,000 บาท ชีวิตหลังเกษียณจึงน่ากลัวกว่าชีวิตหลังความตายเสียอีก เพราะถ้าต้องอยู่ต่อไปหลังเกษียณจนอายุแปดสิบเก้าสิบ จะเอาเงินที่ไหนมาใช้จนวาระสุดท้ายของชีวิต แก่ จน เจ็บ อยู่ใกล้แค่เอื้อมถ้ายังไม่มีสติ ไม่ยับยั้งชั่งใจกับการใช้เงิน ดังนั้นเริ่มมีสติกับชีวิตและเงินในกระเป๋าตั้งแต่วันนี้ โดยมาเริ่มกันที่โบนัสที่กำลังจะออกมาปลายปีกันเลยดีกว่า

พอพูดถึงโบนัส คนมักมองว่าเป็นเงินก้อนที่มาแน่ ได้แน่ ได้มาฟรีๆ เหมือนเป็นเงินพิเศษเป็นรางวัล จึงมักใช้แบบสปอยตัวเอง พอรู้สึกว่ามันพิเศษมันเลยยิ่งยุ่ง หลายคนรูดบัตรเครดิตกระจาย ใช้เงินอนาคต เงินโบนัสหมดก่อนไปล่วงหน้า เพราะคิดว่าจ่ายไปก่อนเดี๋ยวก็ได้คืน สุดท้ายจึงกลายเป็นหนี้สินรุงรัง

หัวใจหลักสามข้อของการประสบความสำเร็จทางการเงินคือ รู้จักตัวเอง รู้จักพอเพียง และ รู้แล้วทำทันที

ข้อแรกรู้จักตัวเอง วันนี้เราอายุเท่าไหร่ เรามีทรัพย์สิน หนี้สิน รายได้ รายจ่ายเท่าไหร่ หนี้ต้องไม่เกิน 40% ของรายได้ ต้อง จด เจอ และจัดการ โดยการทำงบรายรับ-รายจ่าย ประจำวัน มีตัวอย่างของนักศึกษาคนหนึ่งที่เช่าหอพักราคาถูกๆ แต่ไกลจากมหาวิทยาลัย พอเริ่มจดรายรับ รายจ่าย จึงตัดสินใจย้ายไปอยู่หอที่แพงกว่า แต่ใกล้มหาวิทยาลัย เพราะเมื่อจดรายรับ รายจ่ายแล้วพบว่า มีค่าใช้จ่ายในการเดินทางสูงมาก พอย้ายไปพักที่หอพักที่แพงแต่ใกล้มหาวิทยาลับ กลายเป็นว่าค่าใช้จ่ายในแต่ละเดือนลดลง นี่เป็นตัวอย่างดีๆ ของการจด เจอและจัดการ ซึ่งใครอยากมีตัวช่วยดีๆ ที่ช่วยให้การทำงบรายรับ รายจ่ายสะดวกขึ้น SCB มี แอป “เผือกหอม” แชทบอทน่ารักที่ช่วยให้การจดรายรับ รายจ่ายของคุณง่ายและสนุกขึ้น

ข้อสองรู้จักพอเพียง รู้อะไรไม่สู้รู้จักพอ เราซื้อรองเท้าวิ่งคู่ละสี่ห้าพัน ทั้งๆ ที่มีรองเท้าวิ่งอยู่แล้วหลายคู่ แล้วเราวิ่งบ่อยแค่ไหน ใช้คุ้มมั้ย หรือทำไมเราต้องซื้อสมาร์ทโฟนเครื่องละสองสามหมื่นทั้ง ๆ ที่หลักพันก็ใช้งานได้แล้ว เรากินกาแฟ เรากินชานมไข่มุกแก้วละร้อยกว่าบาท แล้วได้ทั้งไขมัน ทั้งน้ำตาลที่ทำลายสุขภาพ แต่ถ้าเราชงกาแฟกินเองต้นทุนเหลือแค่แก้วละบาท เราจะมีเงินเก็บเพิ่มขึ้นอีกปีละเกือบ 3 หมื่นบาทแค่เลิกกินกาแฟเย็นร้านแพงหรือชานมไข่มุกร้านหรู เพราะถ้าเราทำให้มาตรฐานในชีวิตเราเพิ่มขึ้น เราก็ต้องใช้เงินเพิ่มขึ้น เราต้องคิดก่อนว่าสิ่งที่เราอยากได้เป็น need หรือเป็น want เพราะถ้าเป็น need ต้องมีเหตุผล ยิ่งผ่อน 0% ยิ่งตัวดี จากสถิติพบว่าถ้าไม่มีโปรแกรมนี้โทรศัพท์จะขายได้ 10 เครื่อง แต่พอมี 0% ขายเพิ่มได้เป็น 25 เครื่อง เพราะมีคนที่จริงๆ แล้วไม่พร้อมจะซื้อเข้ามาซื้อ เพราะคิดว่าผ่อนได้ สุดท้าย 2/3 ของคนที่ซื้อผ่อนไม่ไหว เพราะเริ่มต้นจากความไม่พร้อมแต่เอาชนะกิเลสไม่ได้ ดังนั้นเราต้องฝืนใจตัวเองเอาชนะกิเลสบ้าง เพราะถ้าเรายอม อยากได้ก็ซื้อ กิเลสจะแข็งแกร่งขึ้นเรื่อยๆ อย่ายอมกิเลส รู้ทัน วางเฉย แล้วกิเลสจะอ่อนกำลังและทำอะไรเราไม่ได้ มันจะเลิกตื๊อเราไปเอง

ข้อสุดท้าย รู้แล้วทำทันที ถ้าฟัง ถ้ารู้แต่ไม่ทำ ไม่เกิดประโยชน์ รู้แล้วต้องเริ่มต้นทันทีเพราะยิ่งเริ่มต้นออมเร็วเท่าไหร่ ยิ่งได้เปรียบเท่านั้น

ซึ่งทั้งสามหลักก็สอดคล้องกับ คาถาหัวใจเศรษฐี “อุ อา กะ สะ”

อุ = อุฏฐานสัมปทา ขยัน หมั่นหา ทรัพย์สิน ความรู้

อา = อารักขสัมปทา อดออมรักษาทรัพย์ที่หามาได้

กะ = กัลยาณมิตตตา มีเพื่อนที่ดี

สะ = สมชีวิตตา ใช้ชีวิตพอเพียง อยู่ในศีลธรรม

ถ้าถามให้คนเลือกได้อย่างเดียวระหว่างความสุข สุขภาพดี กับเงิน จะเลือกอะไร คนส่วนใหญ่จะบอกว่าเลือกความสุข อีกจำนวนมากบอกว่าเลือกสุขภาพที่ดี ส่วนน้อยจะตอบว่าเงิน จริงๆ แล้ว ความสุขมีราคา สุขภาพดีก็มีราคา ถึงเงินจะไม่ใช่ทุกอย่าง แต่ทุกคนต้องหาเงิน ต้องมีเงินเพียงพอถึงจะมีความสุข แต่ต้องท่องไว้ด้วยว่า “เงินที่หาได้ไม่มีค่าเท่ากับเงินที่รักษาไว้ได้” และทำอย่างไรให้เงินที่มีนั้นงอกเงยและชนะเงินเฟ้อ

การลงทุนไม่ใช่ทางเลือก แต่การลงทุนคือทางรอด และต้องจัดพอร์ตลงทุนให้เหมาะสม Asset Allocation สำคัญสุด จัดให้เหมาะสมกับเป้าหมายการลงทุน ช่วงอายุ ระดับความเสี่ยงที่รับได้ และระยะเวลาในการลงทุน ซึ่งถ้าใครมีความรู้เรื่องการลงทุนน้อย ไม่มีเวลา ไม่รู้ว่าจะจัดพอร์ตการลงทุนอย่างไรแนะนำให้เริ่มลงทุนจากกองทุนรวมก่อน โดยสามารถเลือกลงทุนได้ทั้งกองทุนรวมหุ้น กองทุนรวมตราสารหนี้ หรือกองทุนรวมที่เป็นสินทรัพย์ทางเลือกอื่น ๆ อย่างแอป SCB EASY ก็จะมีฟีเจอร์ WEALTH4U เข้ามาช่วยคัดสรรกองทุนรวมเด่นๆ และแนะนำกองทุนที่เหมาะกับแต่ละบุคคลให้แบบอัตโนมัติ โดยไม่มีค่าใช้จ่าย แค่นี้เราก็สามารถเริ่มลงทุนให้เงินงอกเงยได้แล้ว

สุดท้ายเงินโบนัสที่ได้มาเก็บก่อนใช้ เอาส่วนที่เกินจำเป็นไปสร้างอนาคต ขยัน ไม่ประมาท ฉลาดจัดการ ท่องไว้ว่า

เล็กๆ น้อยๆ + สม่ำเสมอ = ปาฏิหาริย์ ไม่ต้องมีมากมายแต่ต้องมีมากพอ เริ่มต้นกับโบนัสปีนี้เลย แทนที่จะใช้จ่ายสุรุ่ยสุร่ายเพื่อสนองความอยาก หรือทำตามสังคม เอาเงินก้อนนี้ไปเติมเงินสำรองให้เต็ม เอาไปโปะหนี้ หรือเอาไปลงทุนให้เงินงอกเงยดีกว่า มีสติ รู้คิดก่อนใช้ บั้นปลายไม่ลำบากแน่นอน