บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- วางแผนเกษียณ

- 8 เหตุผลที่ทำให้คุณไม่มีสตางค์หลังเกษียณ

- ลูกค้าบุคคล

- ...

- 8 เหตุผลที่ทำให้คุณไม่มีสตางค์หลังเกษียณ

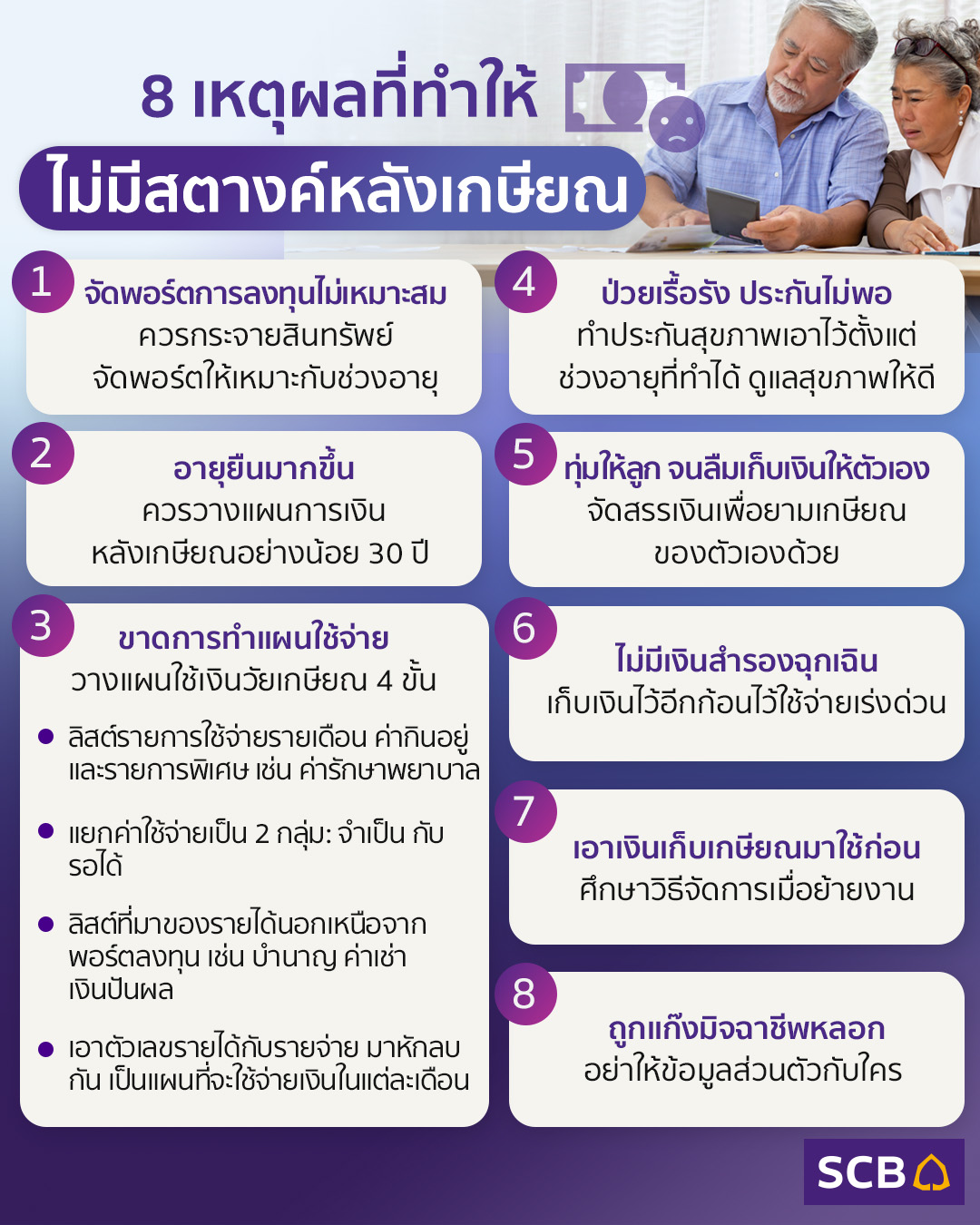

8 เหตุผลที่ทำให้คุณไม่มีสตางค์หลังเกษียณ

11-07-2564

ชีวิตหลังเกษียณควรเป็นเวลาที่เราจะได้มีความสุขกับชีวิตอย่างเต็มที่โดยไร้ความกังวล หลังจากทุ่มเทช่วงเวลาวัยหนุ่มสาวทำงานสร้างฐานะและความมั่งคง อย่างไรก็ดี บางครั้งชีวิตหลังเกษียณที่คาดหวังไว้อาจไม่เป็นอย่างที่คิด กลับต้องกลุ้มใจกับเรื่องเงินทอง มาดู 8 เหตุผลที่สั่นคลอนความมั่นคงทางการเงินของคนวัยเกษียณ

1. จัดพอร์ตการลงทุนไม่เหมาะสม

การลงทุนเป็นวิธีหนึ่งที่จะสร้างมูลค่าเงินออมให้ชนะเงินเฟ้อ โดยสินทรัพย์ที่คนส่วนมากนิยมลงทุน ได้แก่ เงินฝากและตราสารหนี้ หุ้น ซึ่งความเหมาะสมของสัดส่วนการลงทุนในสินทรัพย์ต่างๆ แตกต่างไปตามแต่ละช่วงชีวิต (Lifestage) ตามข้อมูลจากตลาดหลักทรัพย์แห่งประเทศไทย ในช่วงวัยเริ่มต้นทำงาน 21-30 ปี ที่มีเวลาและกำลังหารายได้อีกมาก ควรจัดสัดสรรพอร์ตลงทุนหุ้น / เงินฝากและตราสารหนี้ 90 : 10 แล้วค่อยปรับลดการลงทุนหุ้นลงมา เป็น 50:50 ในช่วงอายุ 31-40 ปี 30:70 ในช่วงอายุ 41-55 ปี และวัยเกษียณ 55 ปีขึ้นไป สัดส่วนหุ้นในพอร์ตจะเหลือเพียง 10% ขณะที่อีก 90% เป็นเงินฝากและตราสารหนี้ เพราะเป็นวัยที่เวลาการทำงานหาเงินเหลือน้อย จึงต้องนำทรัพย์สินส่วนใหญ่มาลงในสินทรัพย์ความเสี่ยงต่ำ

การที่เราจัดพอร์ตลงทุนไม่เหมาะสมกับแต่ละช่วงชีวิต จะส่งผลถึงทรัพย์สินที่เราจะมีในช่วงหลังเกษียณ ถ้าไม่ลงทุนในหุ้นเลยตั้งแต่ทำงานตอนเริ่มต้นทำงาน เราก็จะเสียโอกาสที่เงินลงทุนจะงอกเงยชนะเงินเฟ้อไปหลายสิบปี หรือถ้าเราลงทุนในหุ้นมากเกินไปในช่วงวัยบั้นปลายการทำงาน ก็ทำให้มีความเสี่ยงสูง เพราะถ้าเกิดภาวะตลาดหุ้นผันผวน ก็มีความเสี่ยงที่จะเสียเงินส่วนใหญ่ที่ทำงานเก็บออมมาทั้งชีวิต และในช่วงที่กำลังจะเกษียณอยู่รอมร่อ คงยากที่จะหาเงินก้อนที่เสียไปกลับคืนมา ทั้งนี้ การกระจายลงทุนในสินทรัพย์เป็นสิ่งสำคัญ ควรลงทุนผสมผสานทั้งหุ้นขนาดเล็ก (small cap) หุ้นขนาดกลาง (mid cap) หุ้นขนาดใหญ่ (large cap) หุ้นต่างประเทศ และลงทุนในหลากหลายอุตสาหกรรมด้วย การเลือกลงทุนในกองทุนรวมก็เป็นวิธีช่วยให้เรากระจายการลงทุนอย่างมีประสิทธิภาพ โดยมีผู้จัดการลงทุนมืออาชีพดูแลการลงทุนให้ สนใจลงทุนทาง แอป EASY INVEST คลิกที่นี่

2. อายุยืนเกินคาด

ตามข้อมูลอายุขัยเฉลี่ยคนไทยในปี 2563 ผู้หญิงมีอายุเฉลี่ย 80.4 ปี ผู้ชายมีอายุเฉลี่ย 73.2 ปี การมีสุขภาพแข็งแรงอายุยืนยาวเป็นเรื่องดี แต่ถ้าเงินหมดในชีวิตยามบั้นปลายอันนี้ไม่ดีแน่ จึงจำเป็นต้องมีการเตรียมพร้อมทางการเงินเพื่อให้มั่นใจว่าจะมีเงินพอใช้ไปจนตลอดรอดฝั่ง ทั้งนี้ การวางแผนการเงินหลังเกษียณควรคิดเผื่ออย่างน้อย 30 ปีหลังเกษียณ ยิ่งเมื่อการแพทย์เจริญก้าวหน้ามากขึ้น เทรนด์เวชศาสตร์ชะลอวัยแพร่หลายกว้างขวาง แนวโน้มอายุขัยเฉลี่ยของประชากรในอนาคตก็จะเพิ่มขึ้นเรื่อยๆ แผนการเงินสำหรับอายุ 100 ปีอาจไม่ใช่เรื่องไกลตัวอีกต่อไป

3. ขาดการทำแผนใช้จ่ายเงิน

การใช้เงินโดยไม่มีการวางแผน อันตรายกับการเงินของคนทุกเพศทุกวัย ยิ่งสำหรับคนวัยเกษียณที่ใช้จ่ายด้วยเงินก้อนสุดท้ายที่มีอยู่ ก็ยิ่งต้องวางแผนรัดกุมกว่าวัยอื่นๆ แนะนำการวางแผนใช้จ่ายวัยเกษียณ 4 ขั้นตอน ดังนี้

1) ลิสต์รายการใช้จ่ายรายเดือน ทั้งค่ากินอยู่ ใช้จ่ายประจำวัน และรายการพิเศษ เช่นค่ารักษาพยาบาลระยะยาว

2) แยกค่าใช้จ่ายเป็น 2 กลุ่ม : จำเป็น กับ รอได้

3) ลิสต์ที่มาของรายได้ นอกเหนือจากพอร์ตลงทุน เช่น เงินบำนาญ ค่าเช่าจากอสังหา เงินปันผล ฯลฯ

4) เอาตัวเลขรายได้กับรายจ่าย มาหักลบกัน ออกมาเป็นแผนที่จะใช้จ่ายเงินในแต่ละเดือน

4. ป่วยเรื้อรัง ประกันไม่พอ

ความชรามักมากับสุขภาพที่ถดถอยลงตามวัย ซึ่งเรื่องการดูแลรักษาสุขภาพ ก็เป็นหนึ่งในค่าใช้จ่ายหลักของคนในวัยเกษียณ โดยเฉพาะอย่างยิ่งโรคเรื้อรังที่ต้องไปรักษาตัวที่โรงพยาบาลเป็นประจำ เช่น โรคไต หัวใจ ความดันโลหิตสูง เบาหวาน มะเร็ง เป็นต้น ซึ่งถ้าไม่ได้ทำประกันสุขภาพเอาไว้ตั้งแต่ในช่วงอายุที่ทำได้ หรือทำวงเงินคุ้มครองไว้ไม่มากจะมาทำตอนที่ตรวจพบโรคก็สายไปเสียแล้ว นอกจากการออกกำลังกาย ควบคุมอาหารให้สุขภาพแข็งแรง การประกันสุขภาพระยะยาว ในวงเงินคุ้มครองสูงระดับหนึ่ง สามารถช่วยแบ่งเบาภาระค่าใช้จ่ายได้ สนใจประกันสุขภาพ ดูเพิ่มเติมที่นี่

5. ทุ่มให้ลูก จนลืมเก็บเงินให้ตัวเอง

สำหรับคนเป็นพ่อแม่ย่อมอยากให้ลูกได้สิ่งที่ดีที่สุด โดยเฉพาะเรื่องการศึกษาเพื่ออนาคตที่สดใส แม้เรื่องการศึกษาลูกจะสำคัญ แต่เงินที่เราจะใช้กินอยู่หลังเกษียณก็สำคัญไม่แพ้กัน แต่ก่อนจะทุ่มเทเงินทองให้ลูก อยากให้กลับมาดูเรื่องเงินยามเกษียณของตัวเองก่อนว่าได้จัดสรรปันส่วนเก็บออมไว้ให้ตัวเองพอหรือยัง? ถ้าหากเดือดร้อนเรื่องเงินยามแก่ คนที่ลำบากที่สุดก็คือตัวเรา แม้ว่าสังคมไทยจะมีค่านิยมเรื่องความกตัญญูที่ลูกควรเลี้ยงดูพ่อแม่ แต่จะดีกว่ามั้ยที่เราสามารถพึ่งพาตัวเองได้? และลูกก็จะได้มีอิสระที่จะทำตามความฝันและสร้างครอบครัวของตัวเองได้ โดยไม่ต้องห่วงหน้าพะวงหลัง

6. ไม่มีเงินสำรองฉุกเฉิน

แม้จะอยู่ในวัยเกษียณ แต่ก็ไม่ได้หมายความว่าเรื่องฉุกเฉินจะไม่เกิดขึ้นกับเรา “รถเสีย” “หลังคารั่ว” “กิ่งไม้หักโดนหน้าต่างพัง” ฯลฯ อาจเกิดขึ้นกับเรา และหมายถึงค่าใช้จ่ายที่ตามมา ซึ่งถ้าเราไม่มีเงินสำรองฉุกเฉินเก็บไว้บ้างเลย ค่าใช้จ่ายส่วนนี้ก็ต้องไปหักจากค่าใช้จ่ายในชีวิตประจำวันของเดือนนั้น และกระทบกับแผนการใช้จ่ายที่วางไว้ การมีเงินเก็บฉุกเฉินไว้ จะช่วยให้การใช้จ่ายประจำวันของเราราบรื่นขึ้น

7. เอาเงินเก็บเกษียณมาใช้ก่อน

หนึ่งในสิ่งที่คนเราเสียใจที่สุด คือการเอาเงินในอนาคตมาใช้ โดยเฉพาะเงินที่อยู่ในกองทุนสำรองเลี้ยงชีพ (Provident Fund) ยิ่งเมื่อเราย้ายงาน ก็จะได้เงินที่เก็บสะสมนั้นออกมา การเอาเงินก้อนไปใช้โดยคิดว่าจะเริ่มเก็บใหม่เมื่อทำงานที่ใหม่เป็นสิ่งที่ไม่ควรทำอย่างยิ่ง เพราะวัตถุประสงค์ของ Provident Fund คือการเก็บสะสมไว้สำหรับชีวิตหลังเกษียณ ถ้าเราเอาเงินไปใช้ก็เท่ากับสูญเสียเวลาที่เก็บออมเงินมา แล้วก็ต้องเริ่มนับหนึ่งใหม่ ดูวิธีจัดการกับเงินทุนสำรองเลี้ยงชีพ เมื่อย้ายงานได้ที่นี่

8. ถูกแก๊งมิจฉาชีพหลอก

แม้จะมีวินัยการเงินอย่างเคร่งครัด แต่ถ้าเงินถูกขโมยหายไปต่อหน้าต่อตา ชีวิตหลังเกษียณก็คงไม่มั่นคงอีกต่อไป ยิ่งในสมัยนี้ มิจฉาชีพมีวิธีการหลอกลวงขโมยเงินได้แนบเนียน เช่น ปลอมเป็น Call Center หลอกให้โอนเงิน ใช้การ Phishing ส่งอีเมล sms Facebook Page LINE ปลอมหลอกให้คนกรอกข้อมูลส่วนตัว เช่น เลขบัตรประชาชน รหัสผู้ใช้ รหัสผ่าน เลข OTP ของแอปธนาคาร สวมรอยเป็นเจ้าของขโมยเงินออกจากบัญชี ฯลฯ อ่านเพิ่มเติม "รู้ไว้ไม่เสียท่า...มิจฉาชีพยุคดิจิทัล"

อ้างอิง

https://www.kiplinger.com/slideshow/retirement/t047-s001-15-reasons-you-ll-go-broke-in-retirement/index.html

https://www.set.or.th/education/th/start/start_start_3_6.pdf

https://www.posttoday.com/social/general/611715