ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- วางแผนเกษียณ

- 5 ขั้นตอนวางแผนเกษียณอายุ เพื่อสร้างชีวิตบั้นปลายที่มั่นคง

- ลูกค้าบุคคล

- ...

- 5 ขั้นตอนวางแผนเกษียณอายุ เพื่อสร้างชีวิตบั้นปลายที่มั่นคง

5 ขั้นตอนวางแผนเกษียณอายุ เพื่อสร้างชีวิตบั้นปลายที่มั่นคง

13-05-2564

ในช่วงวัยหนุ่มสาวหรือวัยทำงาน หลายคนใช้เวลากับการจับจ่ายใช้สอย และสนุกกับการใช้เงิน โดยไม่ได้คิดถึงการเตรียมตัวเพื่อเกษียณอายุ หรือไม่เคยได้ตั้งคำถามกับตัวเองว่า เราจะมีเรี่ยวแรงในการทำงานไปอีกนานเท่าไหร่ และเมื่อวันที่รายได้จากการทำงานของเราหยุดลง เราจะเอาเงินที่ไหนมาใช้จ่ายในยามเกษียณอายุ เหตุที่หลายคนหลงลืมการวางแผนเกษียณอายุไป เพราะมักคิดว่าเป็นเรื่องไกลตัว หรือไม่ก็ยังมีเวลาเหลืออีกตั้งนาน หารู้ไม่ว่า เมื่อรู้สึกตัวอีกที เราก็อาจเข้าใกล้วัยสูงอายุหรือวัยเกษียณอายุแล้ว ดังนั้นการเตรียมตัววางแผนเกษียณอายุจึงเป็นสิ่งที่ทุกคนควรตระหนัก และเริ่มให้เร็วที่สุดเท่าที่จะทำได้ แล้วเราจะเริ่มต้นวางแผนเกษียณอายุอย่างไร บทความนี้มีคำตอบ

วางแผนเกษียณ คืออะไร?

วางแผนเกษียณ คือ การเตรียมความพร้อมทางการเงินสำหรับชีวิตหลังหยุดทำงาน เพื่อให้มีเงินออม และรายได้เพียงพอสำหรับค่าใช้จ่ายต่าง ๆ ในวัยเกษียณ เช่น ค่าครองชีพ และค่ารักษาพยาบาล โดยเน้นการวางเป้าหมาย วางแผนการออม และลงทุนล่วงหน้า เพื่อที่จะสามารถพึ่งพาตนเองได้ ไม่เป็นภาระครอบครัว และมีคุณภาพชีวิตที่มั่นคง มีความสุขในบั้นปลาย

ทำไมต้องวางแผนเกษียณ?

มาดูไปพร้อมกันว่า ทำไมการวางแผนเกษียณ จึงเป็นสิ่งสำคัญที่ทุกคนไม่ควรมองข้าม

- เมื่อเกษียณแล้วรายได้หลักจะหายไป แต่ยังมีค่าใช้จ่ายต่อเนื่อง เช่น ค่าครองชีพ และค่ารักษาพยาบาลที่มีแนวโน้มจะสูงขึ้น

- เงินออมหรือเงินบำนาญจากรัฐอาจไม่เพียงพอรองรับค่าใช้จ่ายในอนาคต เพราะอัตราเงินเฟ้ออาจทำให้มูลค่าเงินลดลง และซื้อของได้น้อยลง

- หากวางแผนเกษียณล่วงหน้าตั้งแต่เนิ่น ๆ จะมีเวลาสะสมเงิน และลงทุนให้ “เงินทำงาน” งอกเงยอย่างมีประสิทธิภาพ ลดความเสี่ยงขาดสภาพคล่อง และความเครียดในอนาคต

- เป็นการสร้างหลักประกันทางใจให้สามารถพึ่งพาตนเอง และใช้ชีวิตบั้นปลายได้ตามเป้าหมาย โดยไม่เป็นภาระของลูกหลานหรือผู้อื่น

การวางแผนเกษียณอายุ มี 5 ขั้นตอน ดังนี้

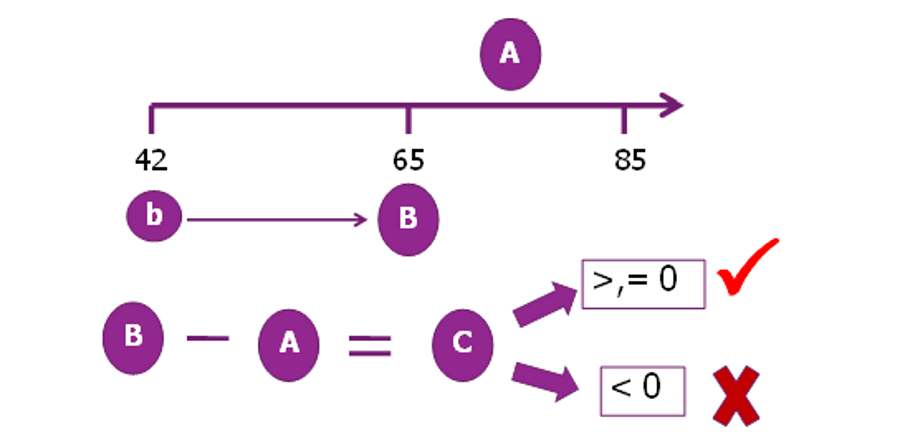

ขั้นตอนที่ 1 กำหนดอายุที่ต้องการจะเกษียณอายุ

เช่น จากแผนภาพข้างต้น สมมติว่า นาย ก. ต้องการเกษียณอายุที่ 65 ปี ในขณะที่ปัจจุบันมีอายุ 42 ปี จากจุดนี้เราจะสามารถประเมินได้ว่า นาย ก. จะเหลือเวลาที่ทำงานและเก็บเงินอีก 23 ปี เพื่อเตรียมการสำหรับกองทุนเกษียณอายุของตัวเอง

ขั้นตอนที่ 2 ประมาณช่วงระยะเวลาหลังเกษียณอายุ

เช่น จากแผนภาพข้างต้น นาย ก. คาดการณ์ว่าอายุที่จะสิ้นอายุขัยคือ 85 ปี ซึ่งจะทำให้ นาย ก. จะมีเวลาเพื่อใช้เงินหลังเกษียณอายุไปอีก 20 ปี ดังนั้นโดยสรุปจาก 2 ขั้นตอนที่ผ่านมา จะพบว่า นาย ก. มีเวลาในการทำงานและเก็บเงินอีก 23 ปี เพื่อนำเงินไปใช้หลังเกษียณอายุ และไม่มีรายได้แล้วไปอีก 20 ปี

ขั้นตอนที่ 3 ตั้งเป้าหมายเงินเก็บหรือประมาณการค่าใช้จ่ายหลังเกษียณ

โดยจะประเมินได้จากความต้องการใช้เงินหลังเกษียณอายุของแต่ละคน ซึ่งขึ้นอยู่กับ Lifestyle ที่ต้องการด้วย เช่น หากเราเป็นคนกินหรู อยู่แพง ก็อาจต้องเตรียมเงินไว้มากหน่อย หรืออาจใช้วิธีประเมินจากค่าใช้จ่ายที่เราใช้อยู่ในปัจจุบัน (ที่ไม่รวมภาระผ่อนต่างๆ เพราะหลังเกษียณอายุ เราไม่ควรมีหนี้ใดๆ หลงเหลืออยู่แล้ว) โดยประมาณเป็นรายเดือน แล้วคำนวณเป็นปี จากนั้นก็คำนวณตามช่วงอายุหลังเกษียณ เงินก้อนนี้คือเงินก้อน A จากแผนภาพ ซึ่งมีวิธีการคำนวณดังนี้

สมมติว่าเงินที่ นาย ก. ต้องการใช้หลังเกษียณอายุคือ เดือนละ 20,000 บาท คิดเป็นปีก็ตกปีละ 240,000 บาท ต้องการใช้เงินก้อนนี้หลังเกษียณอายุไปอีก 20 ปี ถ้าเราจะคำนวณตรงๆ โดยไม่คิดถึงผลของเงินเฟ้อ ดังนั้นกองทุนเกษียณอายุที่ นาย ก. ต้องการ (เงินก้อน A นั่นเอง) ก็จะเป็น 240,000 x 20 = 4,800,000 บาท การคำนวณแบบนี้แค่ทำให้เห็นภาพว่าเงินขั้นต่ำสุดๆ ที่เราควรมีเพื่อการเกษียณอายุควรเป็นเท่าไหร่ แต่อย่าลืมว่ายังมีผลของเงินเฟ้ออีก เงินเฟ้อเป็นตัวการที่สำคัญ (และอันตรายมาก) ที่ทำให้เงินของเราด้อยค่าลงทุกวัน ลองคิดดูว่ากว่าที่จะถึงวันที่นาย ก. จะเกษียณอายุ คือ อีก 23 ปีข้างหน้า เงิน 20,000 บาทต่อเดือนจะมีมูลค่าที่แท้จริงเหลือเพียงเท่าไหร่ ซึ่งเรามี Rule of Thumb ง่ายๆ ในการประเมินผลของเงินเฟ้อ นั่นคือ ทุกๆ 20 ปี เงินเฟ้อจะทำให้อำนาจซื้อของเราลดลงครึ่งนึง แปลว่า หากเราต้องการใช้เงินหลังเกษียณอายุที่ 20,000 บาทต่อเดือน ด้วยผลของเงินเฟ้อที่ทำให้ค่าเงินลดลงครึ่งนึง เราอาจต้องมีเงินสูงขึ้นเป็น 40,000 บาทต่อเดือน จึงจะพอใช้เทียบเท่ากับเงิน 20,000 บาทในอีก 20 ปีข้างหน้า หรือว่าง่ายๆ ก็คือ เงิน 40,000 บาทต่อเดือนในอีก 20 ปีข้างหน้า จะมีอำนาจซื้อเท่ากับเงินเพียง 20,000 บาทต่อเดือน ดังนั้นเงินที่เราต้องการมี 4,800,000 บาท ก็จะกลายเป็น 9,600,000 บาท

มีตัวอย่างตารางการคำนวณจำนวนเงินที่ต้องใช้หลังเกษียณอายุมาฝากกันด้วย โดยตารางนี้ยังไม่ได้รวมผลของเงินเฟ้อ

ค่าใช้จ่ายต่อเดือนหลังเกษียณอายุ (บาท) | จำนวนปีหลังเกษียณอายุ | |||

10 ปี | 15 ปี | 20 ปี | 25 ปี | |

10,000 | 1,200,000 | 1,800,000 | 2,400,000 | 3,000,000 |

20,000 | 2,400,000 | 3,600,000 | 4,800,000 | 6,000,000 |

30,000 | 3,600,000 | 5,400,000 | 7,200,000 | 9,000,000 |

40,000 | 4,800,000 | 7,200,000 | 9,600,000 | 12,000,000 |

50,000 | 6,000,000 | 9,000,000 | 12,000,000 | 15,000,000 |

หากต้องการรวมผลของเงินเฟ้อ ให้นำตัวเลขในตารางแล้วคูณสอง นั่นคือเงินที่ต้องมีเพื่อการเกษียณอายุ ที่ค่อนข้างใกล้เคียงมากขึ้น

ขั้นตอนที่ 4 ประมาณการแหล่งเงินทั้งหมดที่เตรียมไว้เพื่อการเกษียณอายุ

เช่น เงินรับจากกองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ รายได้จากการลงทุน การประกันชีวิต ว่าเพียงพอต่อความต้องการหรือไม่ ซึ่งจากแผนภาพ คือ b ซึ่งคือค่าเงินของวันนี้ เราจึงต้องประมาณการผลตอบแทนที่คาดว่าจะได้รับจากเงินแต่ละแหล่ง เพื่อคำนวณว่าเมื่อถึงวันเกษียณอายุจะมีเงินเป็นจำนวนเท่าไหร่ ซึ่งก็คือ B จากนั้นเราจะนำ B มาเทียบกับ A หาก B มากกว่า A เราก็จะสามารถเกษียณอายุได้ แต่หาก B น้อยกว่า A เราก็จะไม่สามารถเกษียณได้ เราต้องเก็บออมเงินเพิ่มให้ได้อย่างน้อยเท่ากับเงินที่ยังขาดอยู่

เพื่อให้เห็นภาพ เรากลับมาที่แผนเกษียณอายุของนาย ก. กันต่อ จากขั้นตอนที่ 3 นาย ก ต้องมีเงินเกษียณอายุที่ 4.800,000 บาท หากนาย ก. ยังไม่มีการเตรียมการเพื่อการเกษียณอายุเลย เท่ากับว่ายังขาดเงินเพื่อการเกษียณอายุที่ 4,800,000 บาทนั่นเอง

ขั้นตอนที่ 5 วางแผนการออมและการลงทุนในปัจจุบัน และอย่าลืมคิดอัตราเงินเฟ้อเข้าไปในแผนเกษียณ

จากประมาณการค่าใช้จ่ายและรายได้หลังเกษียณอายุ เราก็จะรู้ว่าต้องเก็บเงินเพิ่มอีกเท่าไหร่ และจะสามารถวางแผนการออม การลงทุนอย่างเหมาะสมได้ จากชั้นตอนที่ 4 ทำให้เราทราบว่านาย ก. ยังขาดเงินเกษียณอายุอีก 4,800,000 บาท นาย ก. เหลือระยะเวลาการทำงานอีก 23 ปี (หรือเท่ากับ 276 เดือน) ทำให้หากไม่มีการนำเงินไปลงทุนเลย นาย ก. ต้องเก็บเงินเพื่อการเกษียณอายุเพิ่มเดือนละ 17,392 บาท (= 4,800,000/276) จากตรงนี้ เราจะสามารถไปวางแผนต่อได้ว่า เราจะต้องเก็บออมเงินเพิ่มอย่างไร จะหาทางเพิ่มรายได้ หรือลดค่าใช้จ่าย หรือทำเงินออมให้งอกเงยได้อย่างไร เพื่อให้สามารถเก็บเงินเพื่อการเกษียณอายุตามที่ต้องการได้

อย่างที่เกริ่นไว้ในขั้นตอนที่ 3 ว่า นอกจากวางแผนการออม เพื่อให้ได้จำนวนเงินออมที่คาดไว้ จะต้องคิดอัตราเงินเฟ้อเข้าไปในแผนเกษียณด้วย เพราะอัตราเงินเฟ้อมีแนวโน้มสูงขึ้นเรื่อย ๆ ทำให้มูลค่าของเงินที่เรามีลดลง สวนทางกับราคาสินค้า และบริการที่สูงขึ้นเรื่อย ๆ โดยวิธีคิดรวมอัตราเงินเฟ้อ สามารถคิดได้ไม่ยากด้วยสูตรต่อไปนี้

“จำนวนเงินที่ควรมีในวัยเกษียณ รวมกับการคิดอัตราเงินเฟ้อ = จำนวนเงินที่คาดว่าจะใช้หลังเกษียณ x (1+อัตราเงินเฟ้อ) ^ จำนวนปีของอายุขัยที่คาดไว้”

ตัวอย่างเช่น:

- จำนวนเงินที่ควรมีเมื่อเกษียณ: 4,800,000 บาท

- อายุที่จะเกษียณ: 65 ปี

- อายุขัยที่คาดไว้: 85 ปี

- อัตราเงินเฟ้อ: เพิ่มขึ้น 3% ต่อปี

ดังนั้น จำนวนเงินที่ควรมีในวัยเกษียณ รวมกับการคิดอัตราเงินเฟ้อ: 4,800,000 x [(1+3%)^(85 - 65)] = ประมาณ 8,669,333 บาท

เนื่องจากการคำนวณกองทุนเกษียณอายุที่รวมผลของเงินเฟ้อ และผลของการลงทุนต่างๆ ค่อนข้างซับซ้อน เราอาจต้องใช้ตัวช่วยในการคำนวณ เช่น จากเว็บไซต์ของทางตลาดหลักทรัพย์แห่งประเทศไทย (https://www.set.or.th/project/caltools/www/html/retirement.html) เป็นต้น

กล่าวโดยสรุป การวางแผนเกษียณอายุ ยิ่งเริ่มได้เร็วเท่าไหร่ ยิ่งดีมากเท่านั้น “จงลงมือออมให้เร็วที่สุด” เพื่อทื่จะได้มี ช่วงระยะเวลาพอสมควรให้เงินงอกเงย ตามแนวคิดที่ว่า “ออมก่อน ลงทุนก่อน รวยกว่า” เพื่อความมั่งคั่งและมั่นคงของตัวเอง

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC นักวางแผนการเงินอิสระ นักเขียนและวิทยากร