ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- จับจังหวะลงทุนหุ้นสหรัฐฯ ท่ามกลางภาษี ‘ขาขึ้น’ จากมาตรการ โจ ไบเดน เราควรขยับพอร์ตอย่างไร?

- ลูกค้าบุคคล

- ...

- จับจังหวะลงทุนหุ้นสหรัฐฯ ท่ามกลางภาษี ‘ขาขึ้น’ จากมาตรการ โจ ไบเดน เราควรขยับพอร์ตอย่างไร?

STORIES & TIPS

จับจังหวะลงทุนหุ้นสหรัฐฯ ท่ามกลางภาษี ‘ขาขึ้น’ จากมาตรการ โจ ไบเดน เราควรขยับพอร์ตอย่างไร?

จับจังหวะลงทุนหุ้นสหรัฐฯ ท่ามกลางภาษี ‘ขาขึ้น’ จากมาตรการ โจ ไบเดน เราควรขยับพอร์ตอย่างไร?

ในแวดวงของผู้ประกอบการบริษัทและนักลงทุนทั่วโลก เป็นที่ทราบกันดีว่าอัตราภาษีที่มีการเรียกเก็บจริง (Effective Tax Rate) โดยเฉพาะภาษีนิติบุคคลในเกือบทุกประเทศทั่วโลกมีแนวโน้มลดลงมานานหลายทศวรรษ ผลที่ตามมาคืออัตรากำไรที่สูงขึ้นสำหรับบริษัท และรายได้ที่ลดลงสำหรับรัฐบาล ในช่วงก่อนหน้านี้ มีความพยายามหลายครั้งที่จะท้าทายกระแสนี้จากความคิดริเริ่มของรัฐบาลในหลายประเทศผู้นำที่มีความคิดอยากเริ่มปรับภาษีขึ้น แต่จนแล้วก็ยังไม่เห็นการเปลี่ยนแปลงที่เป็นรูปธรรม

อย่างไรก็ตาม เศรษฐกิจในช่วงการฟื้นตัวหลังวิกฤตโควิด-19 ได้กระตุ้นให้เกิดการพูดคุยมากขึ้นในหมู่ผู้กำหนดนโยบายทั่วโลก เนื่องจากหนี้ภาครัฐอยู่ในระดับสูงเป็นประวัติการณ์จากมาตรการกระตุ้นทางการคลังขนานใหญ่ที่ยังคงทยอยออกมาต่อเนื่องตั้งแต่ปีที่แล้ว

ในอีกด้าน อัตราการทำกำไรของบริษัทเทคโนโลยีและบริษัทจดทะเบียนในหลายกลุ่มอุตสาหกรรมกลับเพิ่มขึ้นได้อย่างต่อเนื่อง และยังมีแนวโน้มเพิ่มขึ้นได้อีกในช่วงหลังการระบาดใหญ่ อีกทั้งภาษีที่ต่ำอยู่แต่เดิมก็ไม่ได้นำไปสู่การลงทุนที่มากขึ้น ข้อสังเกตเหล่านี้เริ่มทำให้เกิดคำถามมากขึ้นว่าอัตราภาษีปัจจุบันเหมาะสมแล้วหรือไม่ต่อเสถียรภาพของภาครัฐในอนาคต

ทั้งหมดนี้นำไปสู่จุดเปลี่ยนสำคัญของมาตรการทางภาษีของสหรัฐฯ ที่เราเริ่มเห็นภาพแล้วในยุคของประธานาธิบดีไบเดน ที่มาด้วยคะแนนเสียงข้างมากของพรรคเดโมแครต (Slim Majority) ในสภาคองเกรสที่ทำให้การปฏิรูปนโยบายภาษีที่เข้มงวดมากขึ้นนั้นเป็นไปได้

ภาษีนิติบุคคลทั่วโลกลดลงต่อเนื่องในช่วง 20 ปีที่ผ่านมา ในขณะที่ความสามารถในการทำไรของบริษัทเพิ่มขึ้น*

ล่าสุด หลังการประชุมกลุ่มประเทศอุตสาหกรรมชั้นนำ 7 ประเทศ (G7) ได้แก่ สหรัฐฯ สหราชอาณาจักร ฝรั่งเศส เยอรมนี แคนาดา อิตาลี และญี่ปุ่น ร่วมกับสหภาพยุโรป ที่ประชุมได้บรรลุข้อตกลงครั้งประวัติศาสตร์ในการกำหนดอัตราภาษีนิติบุคคลขั้นต่ำที่ 15% และทำให้หลายบริษัทข้ามชาติอาจต้องเสียภาษีมากขึ้น แม้ว่ารายละเอียดและเส้นทางสู่การดำเนินการยังไม่ชัดเจนนัก แต่ในบทความนี้ผมอยากให้นักลงทุนเห็นภาพที่ชัดเจนมากขึ้นในส่วนของมาตรการภาษีของสหรัฐฯ ที่กำลังจะเกิดการเปลี่ยนแปลงครั้งใหญ่อีกครั้ง ซึ่งแผนการปฏิรูปภาษีโดยรวมของประธานาธิบดีไบเดนนั้นเรียกว่า ‘Made in America’ Tax Plan ซึ่งมีองค์ประกอบปลีกย่อยมากพอสมควร

ในบทความนี้อยากจะเน้นมาตรการภาษีเพียง 3 ส่วนที่คาดว่าจะมีนัยต่อการลงทุนหุ้นสหรัฐฯ มากที่สุด ได้แก่

1. การปรับเพิ่มอัตราภาษีรายได้นิติบุคคล (Corporate Income Tax) จาก 21% เป็น 28%

2. การปรับเพิ่มภาษีกำไรของบริษัทย่อยในต่างประเทศ หรือ Global Intangible Low Tax Income (GILTI) Tax จาก 10.5% เป็น 21% และ

3. การกำหนดภาษีขั้นต่ำสำหรับนิติบุคคลที่ระดับ 15% (Minimum Tax on Book Income) โดยเฉพาะกับบริษัทขนาดใหญ่ ซึ่งมีรายละเอียดดังนี้

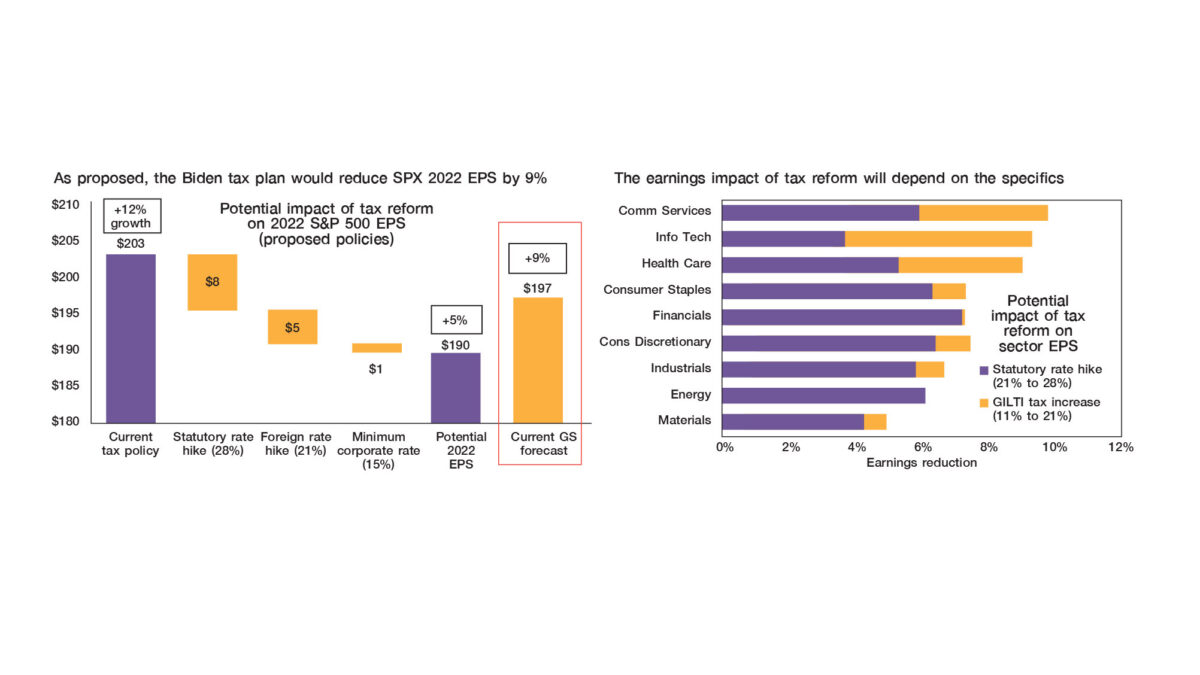

ในภาพรวม ผลของการขึ้นภาษีรายได้นิติบุคคลจะส่งผลกระทบและมีนัยต่อการลงทุนหุ้นสหรัฐฯ มากที่สุด

เนื่องจากส่งผลกระทบโดยตรงต่ออัตราการทำกำไรสุทธิ และจะส่งผลกระทบมากกว่าสำหรับบริษัทสหรัฐฯ ที่ประกอบกิจการและมีรายได้ส่วนใหญ่ภายในประเทศ ในทางตรงข้าม บริษัทที่มีสัดส่วนรายได้ในต่างประเทศมากจะได้รับผลกระทบมากจาก GILTI Tax และผลกระทบของการกำหนดภาษีขั้นต่ำสำหรับนิติบุคคลที่ระดับ 15% นั้นค่อนข้างน้อยกว่าการขึ้นภาษีรายได้นิติบุคคล และการขึ้นภาษีกำไรของบริษัทย่อยในต่างประเทศ โดยอ้างอิงข้อมูลจากทาง Goldman Sachs Global Investment Research ซึ่งได้ทำประมาณการออกมา พบว่านโยบายภาษีทั้งหมดจะมีผลกระทบโดยรวมต่อ 2022 S&P 500 Earning ราว 3-4% โดยจะมีผลทำให้ 2022 S&P 500 Earning Growth ลดลงจากประมาณการเดิมที่ 12% เป็น 9% โดยทาง Goldman Sachs ให้สมมติฐานว่าอัตราภาษีนิติบุคคลจะขึ้นได้ไม่ถึง 28% แต่จะขึ้นได้สูงสุดเพียง 25% อย่างไรก็ดี หากดำเนินการตามแผนการขึ้นภาษีอย่างเต็มรูปแบบจะลด 2022 S&P 500 EPS Growth จาก 12% ลงเหลือ 5%

ผลกระทบจากการขึ้นภาษีในแต่ละส่วนต่อ 2022 S&P 500 EPS Growth และผลกระทบรายอุตสาหกรรม**

ผลกระทบโดยตรงจากการขึ้นภาษีรายได้นิติบุคคลจะส่งผลมากในอุตสาหกรรมที่พึ่งพารายได้ส่วนใหญ่จากในสหรัฐฯ เช่น กลุ่ม Financials, Consumer Staples, Consumer Discretionary, Industrials, Energy เนื่องจากอุตสาหกรรมเหล่านี้เคยได้อานิสงส์จากการลดภาษีจากระดับ 35% ลงมาอยู่ที่ 21% ในสมัยอดีตประธานาธิบดีทรัมป์จากร่างกฎหมาย 2017 Tax Cuts and Jobs Act ซึ่งสวนทางกับแนวทางการขึ้นภาษีนิติบุคคลจาก 21% มาอยู่ที่ 28% ในสมัยประธานาธิบดีไบเดน และจะส่งผลโดยตรงต่ออัตรากำไรสุทธิของบริษัทเหล่านี้ ในอีกด้าน ผลจากการขึ้น GILTI Tax จะส่งผลมากต่ออุตสาหกรรมที่พึ่งพารายได้จากต่างประเทศ เช่น กลุ่ม Information Technology, Communication Services, Healthcare ซึ่งจะทำให้บริษัทเหล่านี้ลดโอกาสในการโยกย้ายกำไรไปในประเทศที่เสียภาษีต่ำกว่าด้วย

ผลกระทบโดยตรงจากการกำหนดภาษีขั้นต่ำ 15% นั้นค่อนข้างน้อยและกระทบการประมาณการของการเติบโต EPS ของ S&P 500 ปี 2022 ราว 1% เท่านั้น เนื่องจากบริษัทส่วนใหญ่ในสหรัฐฯ จ่ายภาษีในอัตราที่สูงกว่าระดับ 15% อยู่แล้ว

จะมีเพียงแค่บางกลุ่มอุตสาหกรรมเท่านั้นที่อาจได้รับผลกระทบมาก ได้แก่ กลุ่มอุตสาหกรรมเซมิคอนดักเตอร์

ในหมวด Information Technology รวมถึงบริษัทเทคโนโลยีบางบริษัท ที่เดิมจ่ายภาษีในอัตราที่ต่ำกว่า 15% โดยหุ้นกลุ่มอุตสาหกรรมเซมิคอนดักเตอร์ในสหรัฐฯ มีสัดส่วนหุ้นจำนวนมากที่บริษัทมีอัตราภาษีที่ถูกเรียกเก็บจริงต่ำกว่า 15% หากพิจารณาจากฐานภาษีในช่วงปี 2019 อีกทั้งบริษัทเหล่านี้ส่วนใหญ่ก็มีรายได้จากต่างประเทศมากกว่า 50% ของรายได้รวมทั้งหมดในช่วงหลายปีที่ผ่านมา ทำให้อาจต้องเผชิญกับความเสี่ยงในส่วนของ GILTI Tax เพิ่มขึ้นอีกด้วย

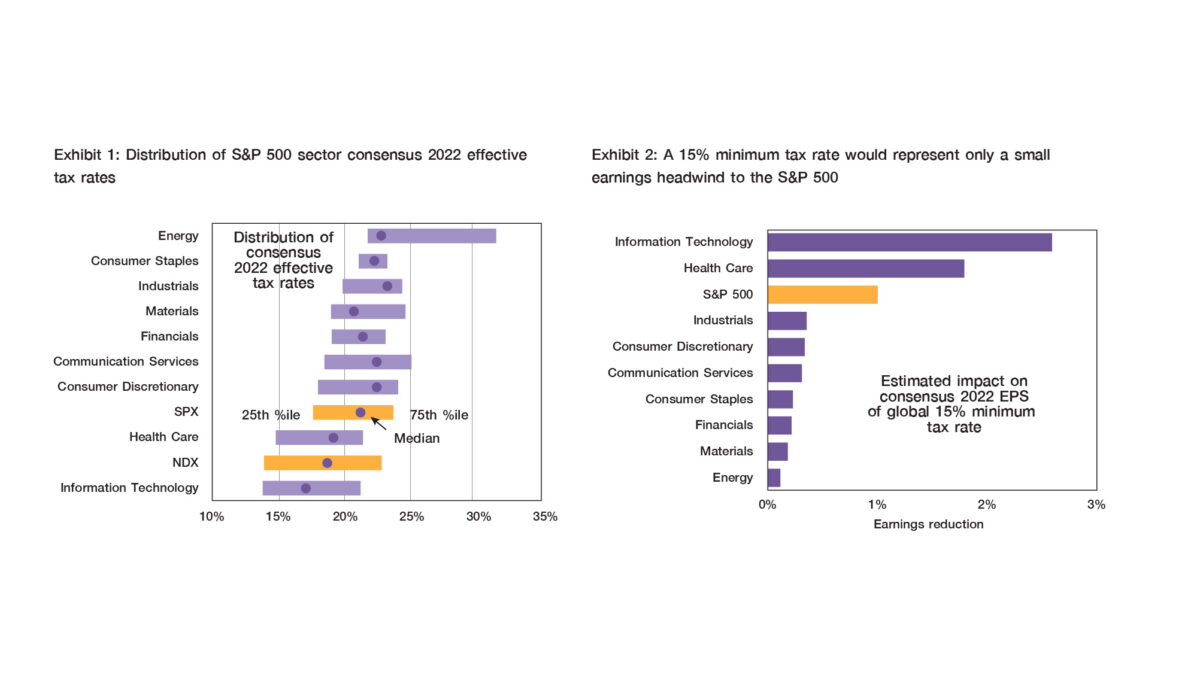

คาดการณ์ S&P 500 Sector Consensus Effective Tax Rate และผลกระทบต่อ Earning รายอุตสาหกรรม***

สำหรับตลาดหุ้นสหรัฐฯ อุตสาหกรรมที่มีอัตราภาษีที่แท้จริงในปัจจุบันต่ำและมีรายได้จากต่างประเทศสูงอาจต้องเผชิญกับผลกระทบจากการขึ้นภาษีมากที่สุด ซึ่งก็คือ หุ้นส่วนใหญ่ในอุตสาหกรรม Information Technology, Communication Services, Healthcare รวมถึงกลุ่ม Semiconductor อย่างไรก็ดี หากนักลงทุนมีการลงทุนในอุตสาหกรรมเหล่านี้อยู่แล้ว ทาง SCBS Chief Investment Office ยังเชื่อว่าหากเป็นการถือเพื่อการลงทุนระยะยาว กลุ่มอุตสาหกรรมที่ได้รับผลกระทบจากการขึ้นภาษีดังกล่าว บริษัทส่วนใหญ่มีความสามารถในการทำกำไรที่ดี และค่อนข้างมีความแข็งแกร่งในฐานะการดำเนินงาน ทำให้คาดได้ว่าผลจากการขึ้นภาษีจะไม่กระทบความสามารถในการทำกำไรอย่างนัยสำคัญ แต่จะกระทบกับอัตรากำไรสุทธิบางส่วน เนื่องจากต้องมีภาระในการจ่ายภาษีที่มากกกว่าเดิมในยุคของประธานาธิบดีไบเดน

ในมุมมองส่วนตัว ผมคิดว่าการขึ้นภาษีของสหรัฐฯ ในรอบนี้ไม่น่ากลัว แม้จะส่งผลกระทบทั้งทางตรงและทางอ้อมต่อความน่าสนใจในการลงทุนหุ้นสหรัฐฯ

เนื่องจากกำไรบางส่วนจะหายไปจากภาระภาษีที่เพิ่มขึ้น แต่หากพิจารณาจากความสามารถในการทำกำไรที่ไม่ได้ลดลง และฐานะทางการเงินที่แข็งแกร่งของบริษัทชั้นนำในดัชนีหุ้นสหรัฐฯ การลงทุนในหุ้นสหรัฐฯ ก็ยังมีแนวโน้มสร้างผลตอบที่ดีให้กับนักลงทุนในระยะยาว โดยอาจพิจารณาทยอยลงทุนและเข้าสะสมเมื่อหุ้นในอุตสาหกรรมเหล่านี้ปรับลดลงในช่วงที่ความชัดเจนของมาตรการภาษีออกมามากขึ้น เนื่องจากหุ้นเหล่านี้ยังมีปัจจัยสนับสนุนสำหรับการลงทุนระยะยาวอยู่มาก เช่น หุ้นกลุ่ม Information, Technology ยังคงเป็นผู้ชนะทั้งในช่วงก่อนหน้าและยุคหลังโควิด-19 เนื่องจากนวัตกรรมและเทคโนโลยีถูกผนวกเข้ากับชีวิตประจำวันของผู้คนอย่างแนบแน่นไปแล้ว

หุ้นกลุ่ม Communication Services ที่ได้กระแสใหญ่จากเทรนด์การมาถึงของ 5G และ Internet of Things หรือหุ้นกลุ่ม Healthcare ที่เดิมมักเป็นอุตสาหกรรมลักษณะ Defensive แต่ด้วยเทคโนโลยีที่ก้าวหน้า ทำให้หุ้นกลุ่มนี้พลิกโฉมไปพอสมควร และมีสัดส่วนของหุ้นกลุ่ม Health Innovation ได้แก่ Biotechnology และ Health Technology ฯลฯ เป็นจำนวนมาก และสุดท้ายกลุ่ม Semiconductor ที่ยังได้อานิสงส์ต่อเนื่องจากปัญหาการขาดแคลนชิปทั่วโลก และความสามารถในการกำหนดราคาของผู้ผลิตรายใหญ่ รวมถึงอุปสงค์การใช้ชิปทั่วโลกที่ยังคงสูงอย่างต่อเนื่องในระยะข้างหน้า

ทาง SCBS Chief Investment Office ยังคงแนะนำทยอยซื้อสะสมหุ้นสหรัฐฯ เมื่อย่อตัว (Buy on Dip)

เนื่องจากภาพรวมยังได้รับอานิสงส์จากความคืบหน้าการฉีดวัคซีนในสหรัฐฯ แม้ในช่วงสั้นอาจมีความกังวลจากอัตราเงินเฟ้อและอัตราภาษีที่มีแนวโน้มสูงขึ้น แต่เรามองปัจจัยกระทบเหล่านี้เป็นเพียงปัจจัยชั่วคราว ในด้านกลยุทธ์การวางแผนการลงทุนระยะยาว นักลงทุนยังสามารถดูจังหวะการทยอยลงทุนได้ในช่วงปลายไตรมาส 3 หรือช่วงต้นไตรมาส 4 ที่ความชัดเจนของแผนภาษีของประธานาธิบดีไบเดนน่าจะมีความคืบหน้าและได้ข้อสรุปแล้ว

หากตลาดสหรัฐฯ ปรับตัวลงรับข่าว เรายังมองว่าเป็นโอกาสในการเข้าซื้อหุ้นสหรัฐฯ เพื่อการลงทุนในระยะยาวไม่ว่าจะเป็นการเลือกลงกองทุนหุ้นสหรัฐฯ รายอุตสาหกรรม หรือการซื้อเพื่อการลดหย่อนภาษีในส่วนของกองทุน SSF และ RMF ในช่วงปลายปีก็อาจเป็นจังหวะที่เหมาะสมเช่นกัน เนื่องจากหุ้นสหรัฐฯ เช่น ดัชนี S&P 500 มีสัดส่วนหุ้นเติบโตและมีหุ้นคุณภาพสูงเป็นจำนวนมา

บทความโดย ดร.ธนพล ศรีธัญพงศ์ ผู้อำนวยการอาวุโส ฝ่าย Investment Strategy, Research and Asset Allocation, Chief Investment Office บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด

*ข้อมูล ณ วันที่ 15 มิถุนายน 2564

*อ้างอิง: Goldman Sachs Global Investment Research

**อ้างอิง: Goldman Sachs Global Investment Research (Data as of 4 May 2021)

***อ้างอิง: Goldman Sachs Global Investment Research

ขอบคุณภาพ/ข้อมูล :

The Standard Weath