บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- อคติ…กับดักร้ายของนักลงทุน

- ลูกค้าบุคคล

- ...

- อคติ…กับดักร้ายของนักลงทุน

อคติ…กับดักร้ายของนักลงทุน

01-06-2564

การตัดสินใจลงทุนนั้นมักจะเกี่ยวข้องกับแนวคิดการเงินเชิงพฤติกรรม (Behavioral Finance) ซึ่งเกิดขึ้นจากข้อเท็จจริงที่ว่า การลงทุนในทางปฏิบัตินั้นอารมณ์ได้เป็นส่วนหนึ่งของการตัดสินใจอยู่เสมอ โดยอยู่บนความเชื่อที่ว่าตลาดไม่มีประสิทธิภาพ และมักจะใช้อารมณ์ ความรู้สึก เข้าไปมีส่วนในการตัดสินใจไม่มากก็น้อย การมี ‘อคติ’ จึงเป็นอุปสรรคต่อผลลัพธ์ทางการลงทุนเป็นอย่างมาก

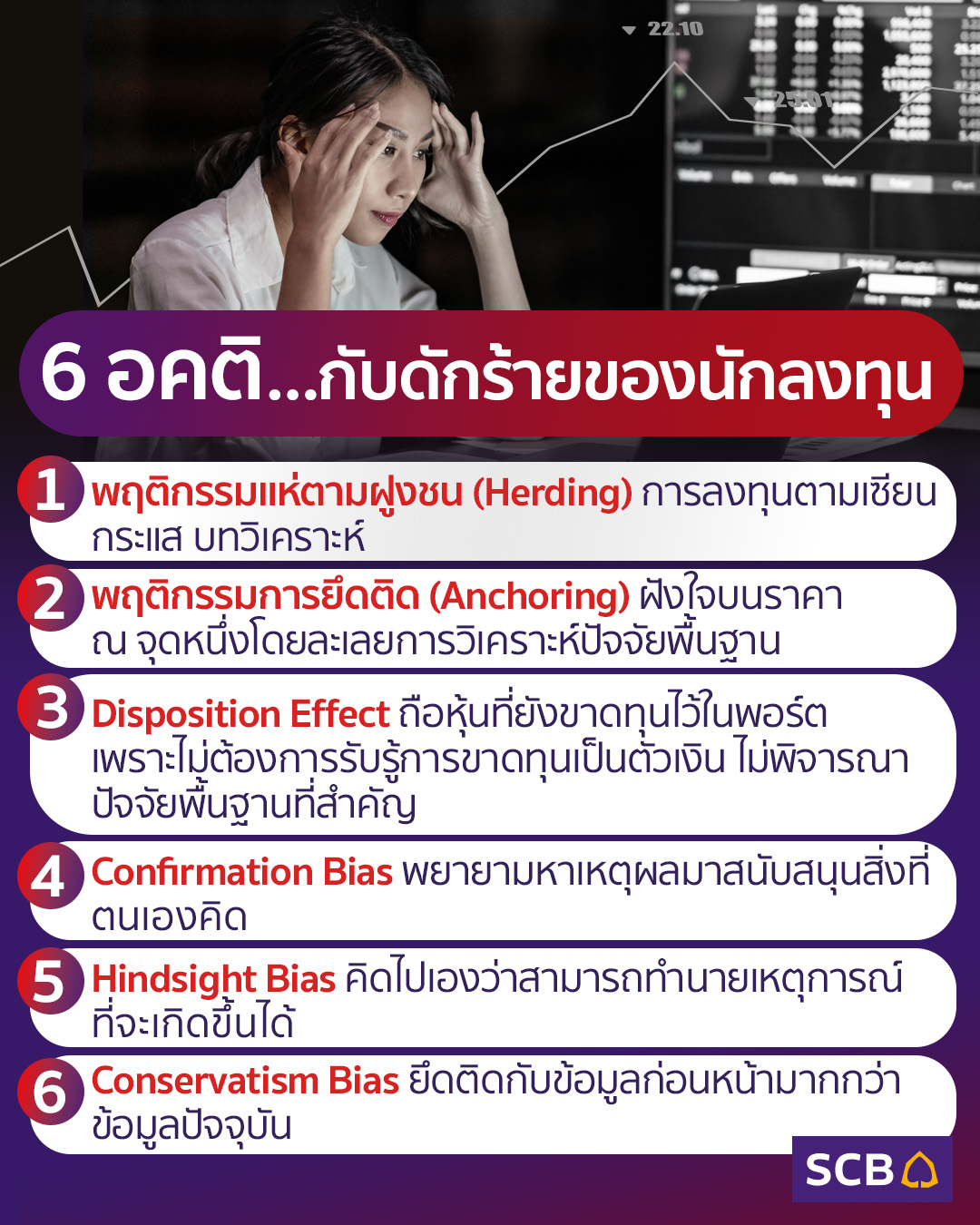

ในการตัดสินใจลงทุนแต่ละครั้ง ไม่ว่าจะเป็นนักลงทุนประเภทใดก็ตาม รายย่อยหรือนักลงทุนสถาบันล้วนผ่านขั้นตอนการได้รับข้อมูล และการวิเคราะห์จากแนวทางที่ถนัดและน่าเชื่อถือก่อนอยู่เสมอ ไม่ว่าจะเป็นการวิเคราะห์ปัจจัยพื้นฐาน หรือแม้กระทั่งการวิเคราะห์ทางเทคนิค แต่พอมาถึงขั้นตอนสุดท้ายก็คือ ขั้นตอนการตัดสินใจลงทุนที่มักจะเป็นกับดักสุดท้ายของนักลงทุนที่ส่งผลต่อผลตอบแทนที่จะได้รับในอนาคต ซึ่งจะเห็นได้ว่าทุกขั้นตอนตั้งแต่แรกจนจบล้วนเกี่ยวข้องกับตัวนักลงทุนทั้งสิ้น โดยอคติในการตัดสินใจลงทุนสิ่งแรกที่พบเห็นได้บ่อยคือ พฤติกรรมแห่ตามฝูงชน (Herding) การประพฤติ การปฏิบัติตามกันของนักลงทุนที่เห็นได้ในปัจจุบัน เช่น การลงทุนในหุ้นตามเซียน กูรูทาง Facebook หรือซื้อตามบทวิเคราะห์ ซึ่งสิ่งที่ควรระวังจากการแห่ตามกันนั้นจะส่งผลให้หุ้นมีมูลค่าเกินราคาเหมาะสม เนื่องจากราคาเกินปัจจัยพื้นฐานไปมาก อย่างไรก็ตาม ไม่ได้หมายความว่าการซื้อตามคนอื่นจะผิด แต่ควรมีสติและตระหนักว่าจริงๆ แล้วการตัดสินใจซื้อนั้นมาจากการวิเคราะห์อย่างละเอียดถี่ถ้วน ไม่ใช่เพียงเพราะความรู้สึกปลอดภัยจากการทำตามผู้อื่นเท่านั้น

ต่อมาคือพฤติกรรมการยึดติด (Anchoring) ของนักลงทุน ยกตัวอย่างเช่น หุ้น ABC มียอดขายเติบโตดีมากในปีที่ผ่านมา ทำให้ราคาหุ้นเพิ่มขึ้นจาก 10 บาท เป็น 20 บาท แต่ในปีนี้โรงงานการผลิตเกิดไฟไหม้ ทำให้กำลังการผลิตหายไปเกินครึ่ง ราคาหุ้นลงมาเหลือเพียง 8 บาท แต่นักลงทุนบางท่านยังยึดติดว่าหุ้นเคยมีราคาที่ 20 บาท จึงเห็นว่าราคา 8 บาทเป็นราคาที่ถูกมาก ทั้งที่จริงๆ แล้วปัจจัยพื้นฐานได้เปลี่ยนไปแล้ว การมีอคติที่เกิดจากการยึดติดบนราคา ณ จุดหนึ่งโดยละเลยการวิเคราะห์ปัจจัยพื้นฐานดังที่ได้กล่าวไว้ อาจส่งผลต่อความเสียหายต่อพอร์ตการลงทุนอย่างคาดไม่ถึงได้

อคติทางการลงทุนที่สำคัญสำหรับนักลงทุนอีกข้อหนึ่งคือ Disposition Effect คือ การที่นักลงทุนชอบขายหุ้นเฉพาะตัวที่มีกำไร และยอมถือหุ้นที่ยังขาดทุนไว้ในพอร์ต ซึ่งคาดว่ามาจากการที่นักลงทุนไม่ต้องการรับรู้การขาดทุนเป็นตัวเงินเพื่อหลีกเลี่ยงความรู้สึกเสียใจ เสียดาย ดังประโยคที่ได้ยินบ่อยๆ ก็คือ “ไม่ขายก็ไม่ขาดทุน” สังเกตได้ว่าพฤติกรรมเช่นนี้เป็นการละเลยการวิเคราะห์ปัจจัยพื้นฐานโดยสิ้นเชิงเนื่องจากมีอคติเข้ามาเกี่ยวข้อง เพราะบางครั้งหุ้นขาดทุนที่อยู่ในพอร์ต อาจจะมีปัจจัยพื้นฐานเปลี่ยนไปในทางไม่ดีแล้ว ซึ่งย่อมกระทบต่อผลตอบแทนของนักลงทุนอย่างแน่นอน

นอกจากอคติข้างต้นแล้ว ยังมีอคติในการรับข้อมูลซึ่งส่งผลให้การวิเคราะห์หรือการตัดสินใจข้อมูลบิดเบือนไป ได้แก่ Confirmation Bias คือการที่นักลงทุนพยายามหาเหตุผลมาสนับสนุนสิ่งที่ตนเองคิด ยกตัวอย่างเช่น นักลงทุนได้ยินข่าวลือว่าบริษัทที่กำลังลงทุนอยู่มีแนวโน้มที่จะล้มละลาย หลังจากนั้นก็จะเลือกเสพแต่ข่าวที่เกี่ยวข้องกับสิ่งที่ได้ยินมา และจะละเลยข้อมูลที่เกี่ยวกับปัจจัยบวกด้านอื่น เช่น บริษัทดังกล่าวออกผลิตภัณฑ์ใหม่ ได้ส่วนแบ่งทางการตลาดเพิ่มขึ้น ซึ่งทำให้การวิเคราะห์ทำได้อย่างไม่รอบด้าน นำมาสู่การตัดสินใจผิดพลาดได้ และ Hindsight Bias คือการที่นักลงทุนคิดไปเองว่าสามารถทำนายเหตุการณ์ที่จะเกิดขึ้นได้ เช่น คิดไว้แล้วว่าหุ้นจะขึ้นแต่ก็ไม่ได้ซื้อ คิดไว้แล้วว่าหุ้นจะตกแต่ก็ไม่ได้ขาย ซึ่งการที่นักลงทุนคิดไปเองว่าสามารถประเมินทุกเรื่องถูกเสมอ จึงไม่มีการตรวจสอบข้อมูลย้อนกลับ อาจเป็นสาเหตุให้เกิดความผิดพลาดในการลงทุนได้

สำหรับอคติการลงทุนข้อสุดท้ายที่จะกล่าวถึงก็คือ Conservatism Bias ซึ่งคือการที่นักลงทุนยึดติดกับข้อมูลก่อนหน้ามากกว่าข้อมูลปัจจุบัน ทั้งที่จริงข้อมูลทั้งคู่ต่างก็เป็นข้อเท็จจริงเหมือนกัน ยกตัวอย่างเช่น หุ้น XYZ ผลิตเครื่องดื่มขาย โดยเมื่อปีที่แล้วยอดขายซบเซามาก แต่ปีนี้บริษัทออกผลิตภัณฑ์ใหม่ ซึ่งได้รับการตอบรับจากผู้บริโภคค่อนข้างดี พฤติกรรมของนักลงทุนที่มี Conservatism Bias ก็คือ ยังยึดติดข้อมูลที่เห็นเมื่อปีที่แล้วอยู่ว่า ผลิตภัณฑ์ของบริษัท XYZ ขายไม่ดี ทั้งที่มีข้อมูลใหม่เข้ามาให้นักลงทุนวิเคราะห์เพิ่มแล้ว ปัจจัยพื้นฐานของบริษัทก็มีการเปลี่ยนแปลงไปในทางที่ดีขึ้น การที่ยังมี Conservatism Bias ท้ายที่สุดจะทำให้พลาดการตัดสินใจลงทุนในบริษัทดีๆ ไป

นอกจากนี้ อคติในการลงทุนยังมีพฤติกรรมแบบอื่นๆ อีก แต่สิ่งสำคัญที่สุดคือ นักลงทุนควรตัดสินใจบนข้อมูลและหลักวิเคราะห์ที่กลั่นกรองมาอย่างละเอียดถี่ถ้วน และขจัดอคติทางการลงทุนออกไปให้มากที่สุด เพื่อผลตอบแทนที่ดีในระยะยาว

บทความโดย คุณณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด

ที่มา : The Standard Wealth