ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ประตูสู่ธุรกิจ

- การทำธุรกรรมที่เปลี่ยนไปในยุค New Normal ในมุมมองกฎหมาย

- ลูกค้าบุคคล

- ...

- การทำธุรกรรมที่เปลี่ยนไปในยุค New Normal ในมุมมองกฎหมาย

การทำธุรกรรมที่เปลี่ยนไปในยุค New Normal ในมุมมองกฎหมาย

28-05-2563

การมาถึงของความปกติใหม่ (New Normal) เนื่องจากวิกฤตโควิด ที่จำเป็นต้องมีการรักษาระยะห่างทางสังคม (Social Distancing) ทำให้รายละเอียดการใช้ชีวิตประจำวันของคนเราเปลี่ยนไปหลายอย่าง หนึ่งในนั้นรวมถึงการทำธุรกรรมสำคัญในธุรกิจและการเงินด้วย โดยกฎหมายได้รับรองวิธีการทำธุรกรรมที่เปลี่ยนแปลงไปแล้วอย่างไรบ้าง คุณเบญจ สุพรรณกุล Partner เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด และคุณสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด (SCBS) มาร่วมให้คำตอบในประเด็นนี้

ผลกระทบจากโควิด-19 ที่มีต่อตลาด

คุณเบญจอธิบายว่าเมื่อเกิดการแพร่ระบาดของโควิด-19 ส่งให้นักลงทุนที่จากเดิมทีเก็บเงินในกองทุนตลาดเงิน กองทุนตราสารหนี้ เกิดความกังวลเรื่องเสถียรภาพในสภาพคล่องของกองทุนจึงหันมาเก็บเงินสดแทน ส่งผลให้เกิด Panic Sell เทขายสินทรัพย์การลงทุนต่างๆ เพื่อเก็บเงินสด ในส่วนสถาบันการเงินก็เกิดผลกระทบจากลูกหนี้ธุรกิจ SME และลูกค้ารายย่อยที่ได้รับความเดือดร้อนไม่สามารถชำระหนี้ได้ ภาครัฐเห็นถึงกระทบของโควิด-19 ในภาพกว้างที่มีต่อผู้ลงทุน ผู้ประกอบการ SME ลูกค้ารายย่อย และสถาบันการเงิน จึงมีการออกมาตรการมาช่วยเหลือทั้งในส่วนตลาดทุนและตลาดเงิน

มาตรการช่วยเหลือจากภาครัฐในตลาดทุนและตลาดเงิน

สำหรับตลาดทุน ส่วนที่กระทบกับนักลงทุนโดยตรงคือการเทขายหุ้นเนื่องจาก Panic Sell จึงมี การปรับเกณฑ์ การหยุดซื้อขายโดยอัตโนมัติชั่วคราว (Circuit Breaker) จากเดิมที่จะหยุดซื้อขายหากราคาปิดตลาดหลักทรัพย์ลดลงมากกว่า 30% ของราคาปิดวันก่อนหน้า และหากในวันนั้นกลับมาซื้อขายใหม่ ราคาปรับลดลงอีกมากกว่า 15% ของราคาปิดช่วงก่อนหน้า ก็เบรคได้อีกหนึ่งรอบ มาเป็นหยุดซื้อขายหากราคาปิดตลาดหลักทรัพย์ลดลงมากกว่า 15% ของราคาปิดวันก่อนหน้า และจะเบรกได้อีกหนึ่งรอบ หากราคาในวันนั้นลดลงมาอีกมากกว่า 7% ของราคาปิดช่วงก่อนหน้า ซึ่งตลาดหลักทรัพย์จะใช้เกณฑ์ Circuit Breaker ใหม่นี้ถึงวันที่ 30 มิถุนายน 2563 นี้

และจากข่าวที่มีการเทขายหน่วยลงทุนในสินทรัพย์ตราสารหนี้จนส่งผลให้กองทุนตราสารหนี้หลายกองต้องปิดตัวไป จึงมีกองทุนเพื่อรักษาสภาพคล่องของการระดมทุนในตลาดตราสารหนี้ (BSF) เป็นอีกหนึ่งมาตรการที่ธปท.ออกมาเพื่อช่วยให้องค์กรที่เป็นผู้ออกตราสารหุ้นกู้ (Issuer) สามารถระดมทุนได้เพียงพอที่จะนำเงินมารีไฟแนนซ์ชำระหนี้หุ้นกู้รุ่นที่ออกมาก่อนหน้านี้ที่ครบกำหนด โดยธปท.กำหนดให้ Issuer ต้องระดมทุนจากช่องทางปกติ เช่นออกหุ้นกู้ชุดใหม่ เงินกู้สถาบันการเงิน เพิ่มทุนจากผู้ถือหุ้นให้ได้ไม่ต่ำกว่า 50% ของวงเงินที่ต้องใช้รีไฟแนนซ์ แล้วจึงสามารถขอความช่วยเหลือจากกองทุน BSF สำหรับเงินส่วนที่ยังขาดอยู่ได้ด้วยการออกหุ้นกู้รุ่นเฉพาะ อายุไม่เกิน 270 วัน ได้รับการจัดอันดับ Investment Grade มาขายให้กองทุน BSF ทั้งนี้มาตรการ BSF ของธปท.เป็นการต่อสภาพคล่ององค์กรให้ผ่านวิกฤตไปได้

ส่วนอีกมาตรการตลาดทุนที่ธปท. ออกมาเนื่องจากที่เกิดเหตุการณ์นักลงทุนขาดความมั่นใจและอยากถือเงินสดนำมาสู่การเทขายหน่วยลงทุนตราสารหนี้จนกองทุนต้องปิดตัว ทั้งๆ ที่กองทุนถือสินทรัพย์คุณภาพดี ได้แก่ การขยายขอบเขตมาตรการช่วยเหลือกองทุนรวมที่ได้รับผลกระทบจากการขาดสภาพคล่องในตลาดการเงิน (Mutual Fund Liquidity Facility: MFLF) โดยธนาคารสามารถนำเงินเข้าไปซื้อหน่วยลงทุนของกองทุนรวมตราสารหนี้ (Daily Fixed Income Fund) หรือทำการซื้อหน่วยลงทุนโดยมีสัญญาว่าจะขายคืนในอนาคต (Repo) ซึ่งมาตรการนี้ส่งผลให้กองทุนได้รับเงินจากธนาคารนำมาจ่ายให้ผู้ลงทุนที่อยากไถ่ถอนคืนหน่วยลงทุน โดยไม่จำเป็นต้องปิดกองไป ในส่วนเงินที่ธนาคารจะนำมาซื้อหน่วยลงทุนนี้ ก็สามารถทำ Repo เอาหน่วยลงทุนที่ซื้อมาให้ธปท.แล้วนำเงินจากธปท.ไปจ่ายกองทุน โดยมีข้อกำหนดว่าหน่วยลงทุนของกองทุนที่ขอ Repo ได้ จะต้องลงทุนในตราสารหนี้คุณภาพดี (เรทติ้ง A- ขึ้นไป) ไม่ต่ำกว่า 70% คุณเบญจมองว่าทั้งมาตรการ BSF และ MFLF มีประสิทธิภาพในการช่วยลด Panic Sell เพิ่มความเชื่อมั่นให้กับตลาด และเป็นการช่วยเหลือตลาดทุนที่ภาครัฐเข้าช่วยเหลือผ่านธปท.โดยมีธนาคารพาณิชย์เป็นตัวกลาง

ในด้านตลาดเงิน ตั้งแต่ช่วงปีนี้ไปจนถึงวันที่ 31 ธันวาคม 2564 ธปท.ลดจำนวนเงินที่ธนาคารพาณิชย์ต้องส่งค่าธรรมเนียมเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FDIF) จากเดิม 0.46% ของฐานเงินที่รับจากประชาชน เหลือ 0.23% รวมถึงยังช่วยเรื่องสภาพคล่องของธนาคาร โดยผ่อนปรนหลักเกณฑ์การดำรงสินทรัพย์สภาพคล่องของสถาบันการเงิน (Liquidity Coverage Ratio) จากเดิมต้องมีเพียงพอไม่ต่ำกว่า 10% ให้ต่ำกว่า 10% ได้ เพื่อให้ธนาคารพาณิชย์มีกำลังและสภาพคล่องเพียงพอในการช่วยเหลือภาคธุรกิจและประชาชน

ในส่วนผู้ประกอบการธุรกิจ SME คุณภาพดีที่ได้รับผลกระทบจากโควิด-19 ก็สามารถของสินเชื่อ Soft Loan ปลอดดอกเบี้ย 6 เดือนแรก จากนั้นจึงมีดอกเบี้ย 2% ต่อปีเป็นระยะเวลา 2 ปี โดย Soft Loan นี้มาจากที่ธนาคารพาณิชย์กู้ยืมจากธปท.ในอัตราดอกเบี้ย 0.01% ต่อปี นอกจากนี้ผู้ประกอบการ SME ที่มีคุณสมบัติตามที่ทางการกำหนดสามารถขอพักชำระหนี้ได้ทั้งต้นและดอกเป็นระยะเวลา 6 เดือน โดยไม่ถูกขึ้นลิสต์ผิดนัดชำระหนี้ที่กระทบต่อความน่าเชื่อถือ ซึ่งเป็นการช่วยเหลือภาคธุรกิจที่แท้จริง

มาตรการการทำธุรกรรมในยุค New Normal

คุณเบญจอธิบายถึงรูปแบบวิธีการทำธุรกรรมที่มีการเปลี่ยนแปลงให้คล่องตัว สืบเนื่องจากภาวะโควิด-19 โดยมีหลักสำคัญ 3 ข้อ ได้แก่

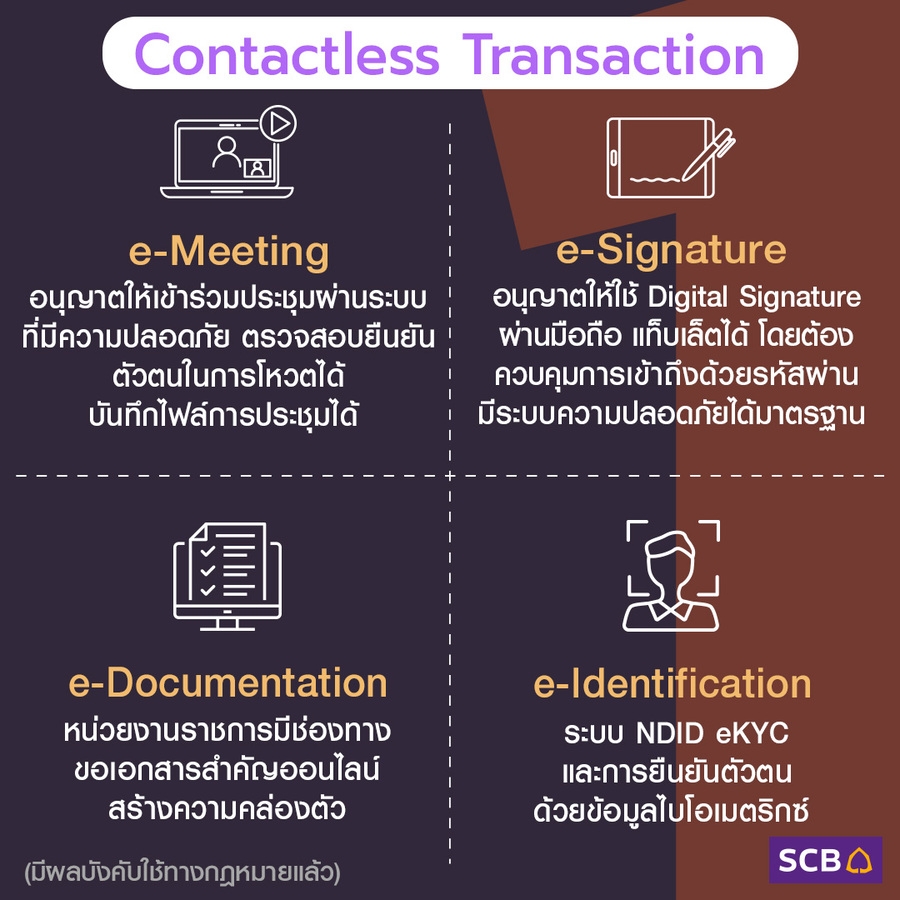

1. การทำธุรกรรมไร้การสัมผัส (Contactless Transaction)

- e-Meeting : ภาครัฐมีการแก้ไขกฎหมายรับรองการประชุมออนไลน์ (e-Meeting) จากเดิมที่มีข้อจำกัดให้การประชุมออนไลน์มีผลรับรองก็ต่อเมื่อผู้เข้าร่วมประชุมทุกคนต้องอยู่ในประเทศไทย และผู้เข้าร่วมประชุม 1 ใน 3 ต้องอยู่ในสถานที่เดียวกัน ข้อจำกัดดังกล่าวถูกยกเลิก กำหนดให้การประชุมออนไลน์สามารถทำได้และมีผลรับรองโดยผ่านโปรแกรม/แอปพลิเคชั่นที่มีระบบรักษาความปลอดภัยเพียงพอ มีเทคโนโลยีสามารถตรวจสอบยืนยันตัวตนผู้เข้าร่วมประชุมและการลงคะแนนโหวตได้รวมถึงการโหวตลับ และสามารถบันทึกไฟล์ตลอดการประชุมได้

- e-Signature : แต่เดิมกฎหมายไทยรองรับ e-Signature อยู่แล้ว เช่นการเซ็นชื่อในเอกสารและสแกนส่งอีเมลกลับไปให้อีกฝ่าย หรือ การใช้ฟังก์ชั่น Digital Signature ในสมาร์ทโฟนและแท็บเล็ต อย่างไรก็ตาม เมื่อเกิดข้อพิพาทในชั้นศาล ประเด็นที่ต้องพิสูจน์คือเจ้าของลายเซ็นเป็นผู้เซ็นเอกสารจริงหรือไม่ ดังนั้นจึงมีการกำหนดให้การใช้และสร้าง e-Signature ต้องทำในระบบที่มีเทคโนโลยีรักษาความปลอดภัยที่น่าเชื่อถือ ควบคุมการเข้าถึงด้วยรหัสผ่าน เป็นต้น

- e-Identification : การยืนยันตัวตนผ่านระบบดิจิทัล เช่น Digital ID ระบบ NDID การทำ e-KYC ด้วยข้อมูลไบโอเมตริกซ์ เช่น ลายนิ้วมือ การวิเคราะห์ใบหน้า (Facial Recognition) รวมถึงการอ่านข้อมูลในชิปบัตรประชาชน ที่จุดบริการใกล้บ้านที่ลูกค้าสะดวก เช่น 7-eleven หรือไปรษณีย์ไทย โดยไม่ต้องไปออฟฟิศของผู้ประกอบการ

- e-Documentation : เพื่อเป็นการเพิ่มความคล่องตัวให้ภาคธุรกิจและประชาชน ภาครัฐหลายหน่วยงานได้ให้บริการขอเอกสารสำคัญออนไลน์ ซึ่งเป็นธุรกรรมที่ลดการใช้กระดาษด้วย (Less paper-based) เช่น e-Affidavit การขอใบรับรองบริษัทจากกรมพัฒนาธุรกิจการค้า และ e-Trade Confirmation, Bond e-Filling และ Fee e-Payment ของกลต. เป็นต้น

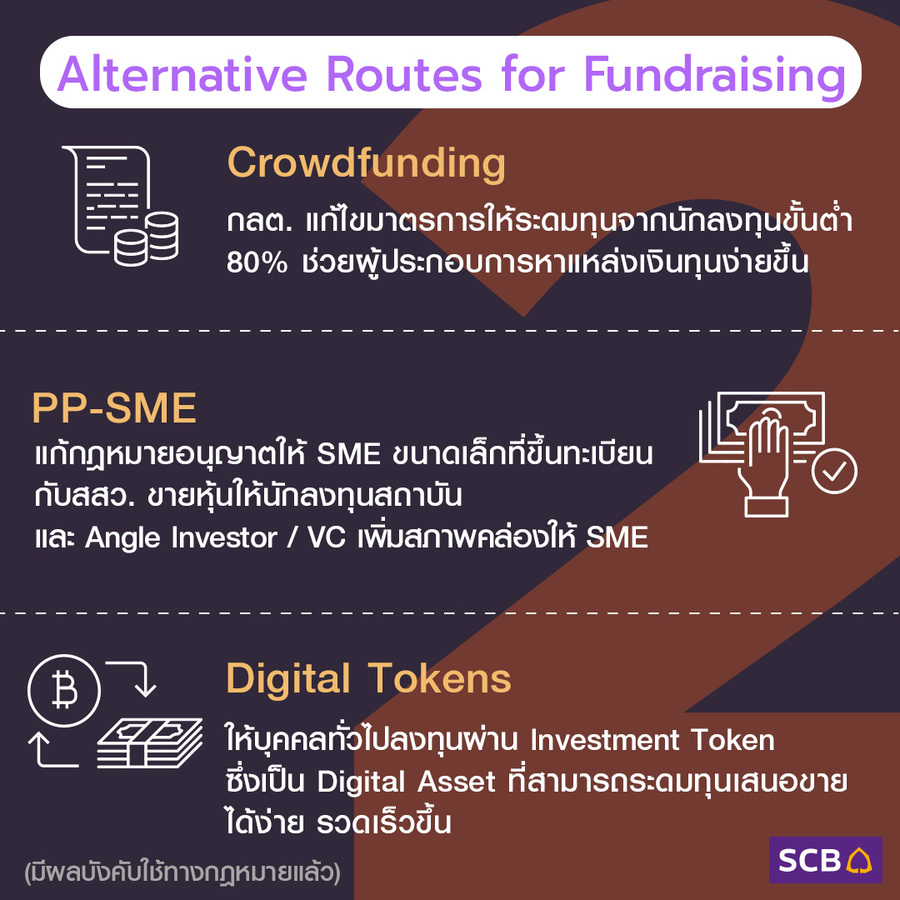

2. การระดมทุนรูปแบบใหม่ (Alternative Routes for Fundraising)

- Crowdfunding : การเปลี่ยนกฎการระดมทุน จากเดิมที่กลต.กำหนดให้ผู้ประกอบการต้องระดมทุนจากนักลงทุนให้ได้ครบตามจำนวนเงินที่ต้องการ 100% ถ้าได้ไม่ครบ 100% ก็ต้องคืนเงินกลับคืนให้นักลงทุน ซึ่งจากที่เกิดวิกฤตโควิด-19 กลต.ก็แก้ไขข้อกำหนดนี้เพื่อช่วยเหลือผู้ประกอบการรายย่อยมีช่องทางหาแหล่งเงินทุนได้ง่ายขึ้น โดยอนุญาตให้โครงการที่ระดมทุนถึง 80% สามารถนำเงินไปดำเนินโครงการได้

- PP-SME : จากเดิมที่ไม่อนุญาตให้ SME ขายหุ้นให้บุคคลอื่นนอกจากผู้ถือหุ้นเดิม ได้มีการแก้กฎหมายอนุญาตให้ SME ขนาดเล็กที่ขึ้นทะเบียนกับสสว. ขายหุ้นให้นักลงทุนสถาบัน และ Angle Investor / Venture Capital (VC)/กรรมการบริษัท/ลูกจ้าง/ผู้ลงทุนสถาบัน รวมถึง SME ขนาดกลาง ยังสามารถขายหุ้นให้นักลงทุนรายย่อย (ไม่เกิน 20 ล้านบาท/ไม่เกิน 10 คน) เพื่อเพิ่มสภาพคล่องให้ SME หาเงินมาดำเนินธุรกิจ

- Digital Tokens : กลต.อนุญาตการระดมทุนผ่านการขาย Investment Token ให้บุคคลทั่วไปเพื่อนำเงินไปลงทุนในสินทรัพย์สร้างผลตอบแทน ซึ่ง Investment Token เป็น Digital Asset ที่ผู้ระดมทุนสามารถเสนอขายได้ง่าย รวดเร็วคล่องตัวขึ้นกว่าการเปิดขายหุ้นที่เป็นหลักทรัพย์แบบเดิมซึ่งมีข้อจำกัดในการเสนอขาย

*ข้อ 1 และ 2 มีผลบังคับใช้ทางกฎหมายแล้ว

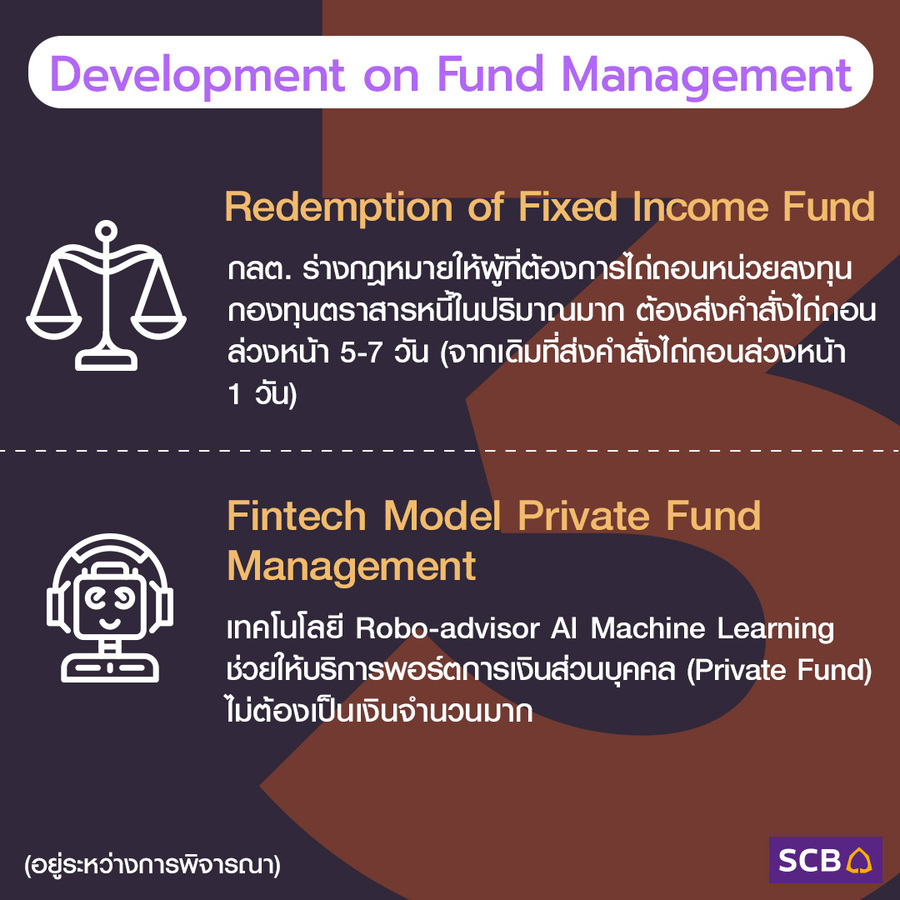

3. การพัฒนาการบริหารจัดการกองทุน (Development of Fund Management)

- Redemption of Fixed Income Fund : กลต. ร่างกฎหมายให้ผู้ที่ต้องการไถ่ถอนหน่วยลงทุนกองทุนตราสารหนี้ในปริมาณมาก ต้องส่งคำสั่งไถ่ถอนล่วงหน้า 5-7 วัน (จากเดิมที่ส่งคำสั่งไถ่ถอนล่วงหน้า 1 วัน)

- Fintech Model Private Fund Management : เทคโนโลยี Robo-advisor AI Machine Learning ช่วยให้บริการบริหารพอร์ตการเงินส่วนบุคคล (Private Fund) ไม่ต้องเป็นเงินจำนวนมาก เหมือนก่อนหน้านี้

*ข้อ 3 อยู่ระหว่างการพิจารณา

จากผลกระทบที่โควิด-19 มีต่อตลาดและทุกภาคส่วนในสังคม นำมาซึ่งมาตรการช่วยเหลือ แนวคิดวิธีการใหม่ที่ปรับเปลี่ยนให้การทำธุรกรรมคล่องตัวสอดรับกับบริบทแวดล้อมที่เปลี่ยนไป คลิกดู LIVE SCBTV โอกาสในวิกฤตโควิด-19 ตอนที่ 4 : ปรับตัวสู่ New Normal ผ่านมุมมองทางด้านกฎหมายได้ -ที่นี่-

ที่มา : LIVE SCBTV โอกาสในวิกฤตโควิด-19 ตอนที่ 4 : ปรับตัวสู่ New Normal ผ่านมุมมองทางด้านกฎหมาย ออกอากาศทาง Facebook SCB Thailand วันที่ 21 พฤษภาคม 2563

ผลิตภัณฑ์และบริการที่เกี่ยวข้อง

เรื่องอื่นๆ ที่เกี่ยวข้อง

- ประเทศไทยหลังโควิด-19 ตอนที่ 1 : ผลกระทบเศรษฐกิจและตลาดแรงงานไทย

- ประเทศไทยหลังโควิด-19 ตอนที่ 2 : โอกาสธุรกิจและทางรอด

- เรียนรู้บทเรียนจากจีนในวิกฤตโควิด-19 : ชีวิตคนจีนในช่วงปิดเมือง

- เรียนรู้บทเรียนจากจีนในวิกฤตโควิด-19 : ชีวิตคนจีนหลังเปิดเมือง

- โอกาสทางธุรกิจหลัง โควิด-19 มุมมองจาก BCG บริษัทที่ปรึกษาระดับโลก