คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การฟื้นตัวต่อเนื่องของเศรษฐกิจและตลาดหุ้นเวียดนาม

07-06-2564

Key summary

- เศรษฐกิจเวียดนามฟื้นตัวได้อย่างต่อเนื่อง นำโดยภาคการส่งออกที่ได้รับแรงสนับสนุนจากการฟื้นตัวของเศรษฐกิจโลกและการเร่งตัวขึ้นของอุปสงค์ต่อสินค้าส่งออกหลักของเวียดนาม นอกจากนั้นการฟื้นตัวของอุปสงค์ในประเทศยังเป็นไปอย่างต่อเนื่อง โดยที่ผ่านมาได้รับผลกระทบค่อนข้างจำกัดจากการกลับมาระบาดของ COVID-19 เนื่องจาก มีมาตรการควบคุมที่รวดเร็วและมีประสิทธิภาพ นโยบายการเงินและการคลังยังมีแนวโน้มอยู่ในภาวะผ่อนคลายเพื่อช่วยประคับประคองการฟื้นตัวของเศรษฐกิจ โดยเราคาดว่าเศรษฐกิจเวียดนามจะเติบโตได้ในระดับ 6.5%-7.0% ในปี 2021-22F อัตราเงินเฟ้อที่เริ่มขยับขึ้นน่าจะเป็นไปอย่างค่อยเป็นค่อยไป เสถียรภาพด้านต่างประเทศของเวียดนามอยู่ในภาวะแข็งแกร่งขึ้นเมื่อเทียบกับในอดีตเนื่องจากดุลบัญชีเดินสะพัดในระยะหลังอยู่ในภาวะเกินดุล การกลับมาของการลงทุนโดยตรงจากต่างประเทศ หลังเศรษฐกิจโลกฟื้นตัวต่อเนื่อง นอกจากจะเป็นปัจจัยบวกต่อเศรษฐกิจแล้วจะยังมีส่วนทำให้ดุลการชำระเงินแข็งแกร่งขึ้นด้วย ความเสี่ยงที่ต้องจับตาในระยะข้างหน้าประกอบด้วย การกลับมาระบาดของ COVID-19 ในจังหวัดอุตสาหกรรมใกล้ Hanoi การมีภูมิคุ้มกันหมู่ที่ช้ากว่าคาดทำให้ต้องเลื่อนการเปิดรับนักท่องเที่ยวออกไป และการเร่งตัวของภาวะเศรษฐกิจและเงินเฟ้อที่เร็วกว่าคาด

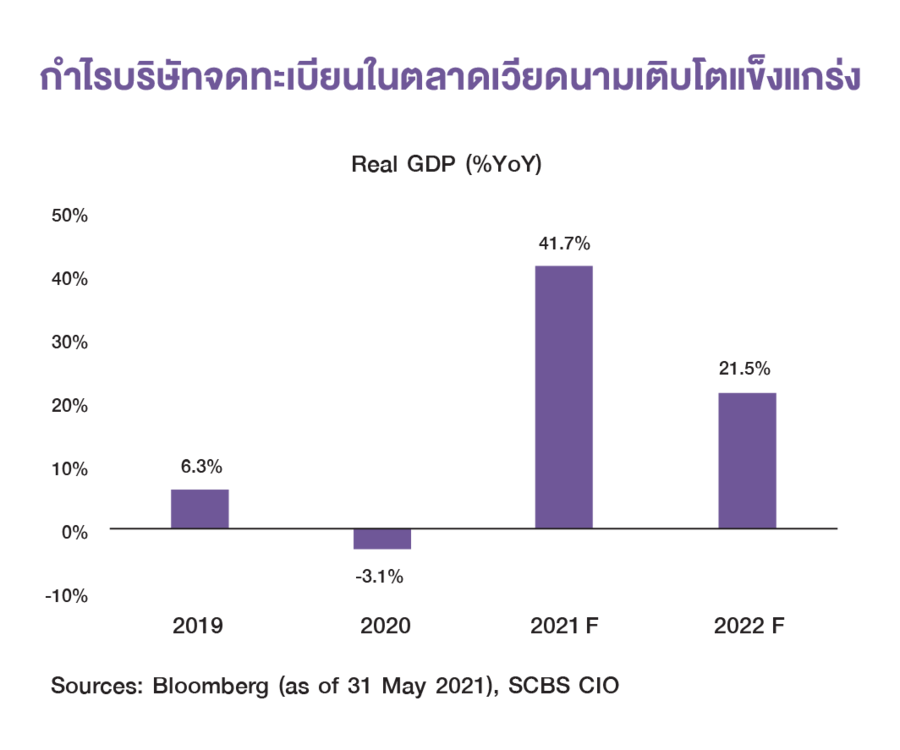

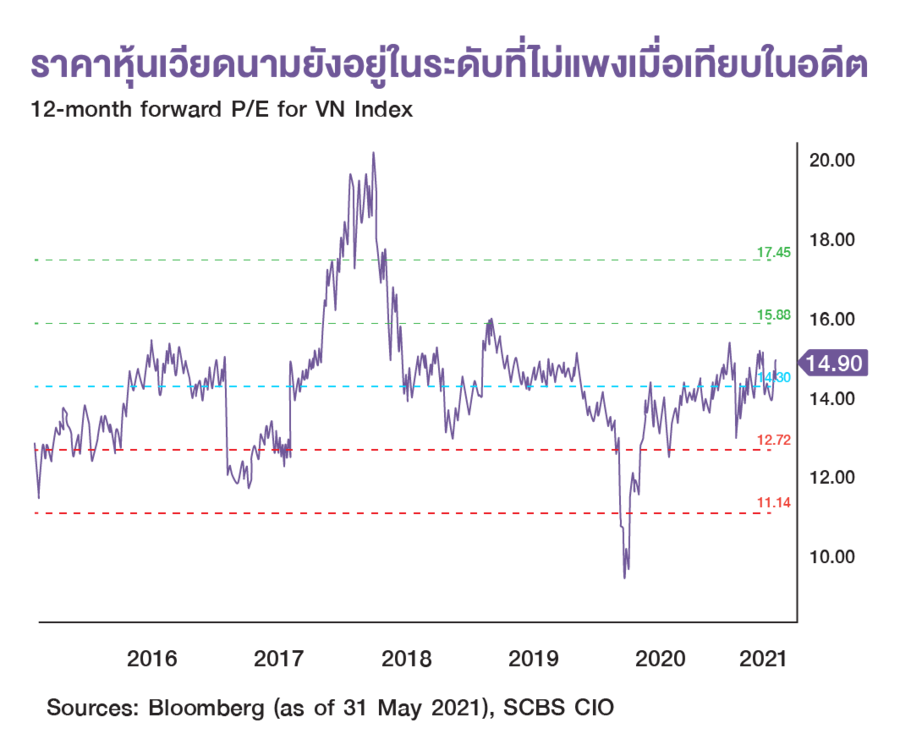

- เรามีมุมมองที่เป็นบวกต่อตลาดหุ้นเวียดนาม การกลับมาฟื้นตัวได้เร็วของเศรษฐกิจเวียดนาม ส่งผลให้การเติบโตของกำไรของบริษัทจดทะเบียนฟื้นตัวได้อย่างต่อเนื่อง โดยเราคาดว่าอัตราการเติบโตของกำไรใน VN Index ปี 2021/2022 จะเติบโต 41.7% / 21.5% (เทียบกับ -3.1% ในปี 2020) ซึ่งนับเป็นอัตราการเติบโตของกำไรที่โดดเด่นเมื่อเทียบกับตลาดอื่นในภูมิภาค นอกจากนั้นในแง่ valuation ตลาดเวียดนามมี 12-motnh forward P/E อยู่ที่ประมาณ 14.9 เท่า และอยู่ในระดับใกล้เคียงกับค่าเฉลี่ย 5 ปี แนวโน้มการเข้าสู่ดัชนี MSCI EM ของตลาดเวียดนามใน 2-3 ปีข้างหน้า น่าจะทำให้การเคลื่อนย้ายเงินทุนจากต่างประเทศกลับมาสูงขึ้น โดยในช่วงปี 2020 แม้จะมีการขายสุทธิของนักลงทุนต่างประเทศ แต่เป็นการขายแบบกระจุกตัวอยู่ในหุ้นขนาดใหญ่จำนวนไม่มาก โดยในส่วนของราย sector เรามีมุมมองเป็นบวกกับกลุ่ม Financial and Banking กลุ่ม IT และกลุ่ม consumer discretionary นอกจากนั้นในช่วงครึ่งหลังของปี กลุ่มธุรกิจที่เกี่ยวข้องกับการท่องเที่ยวน่าจะได้แรงหนุนจากการเปิดประเทศรับนักท่องเที่ยวต่างประเทศที่น่าจะทยอยมีขึ้นในช่วงปี 2022F

แนวโน้มเศรษฐกิจเวียดนาม - การฟื้นตัวแข็งแกร่งด้วยแรงหนุนจากภาคการส่งออก ความสำเร็จในการควบคุม COVID-19 และแนวโน้มการเปิดรับนักท่องเที่ยวต่างประเทศในช่วงครึ่งหลังของปี

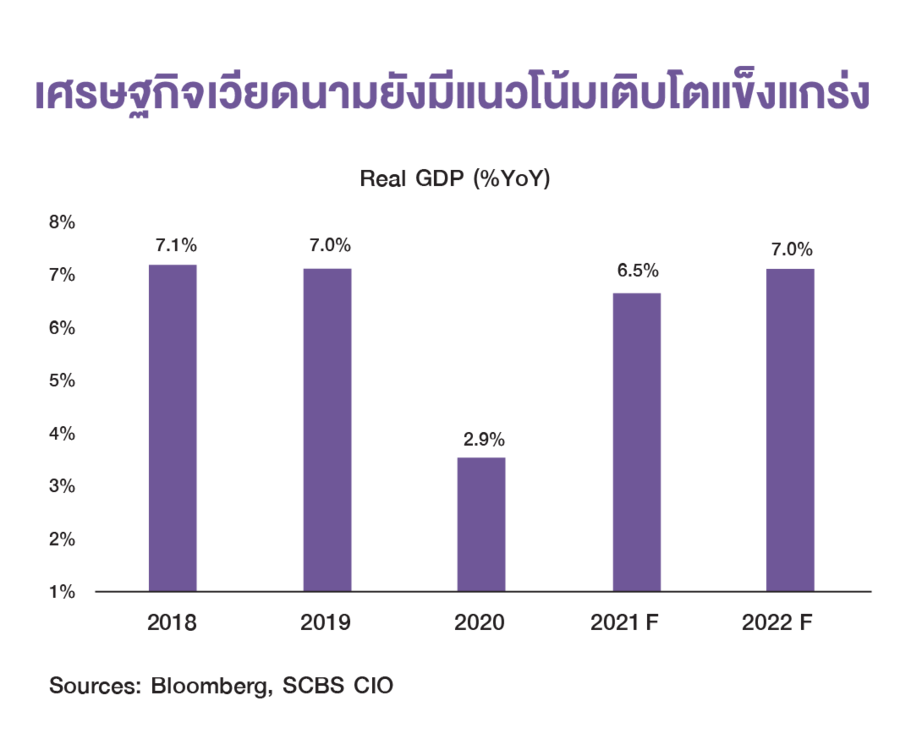

แม้ชะลอตัวลงแต่เศรษฐกิจเวียดนามในปี 2020 ยังขยายตัวได้ 2.9% จากแรงหนุนภาคการส่งออก เศรษฐกิจเวียดนามฟื้นตัวได้อย่างต่อเนื่อง

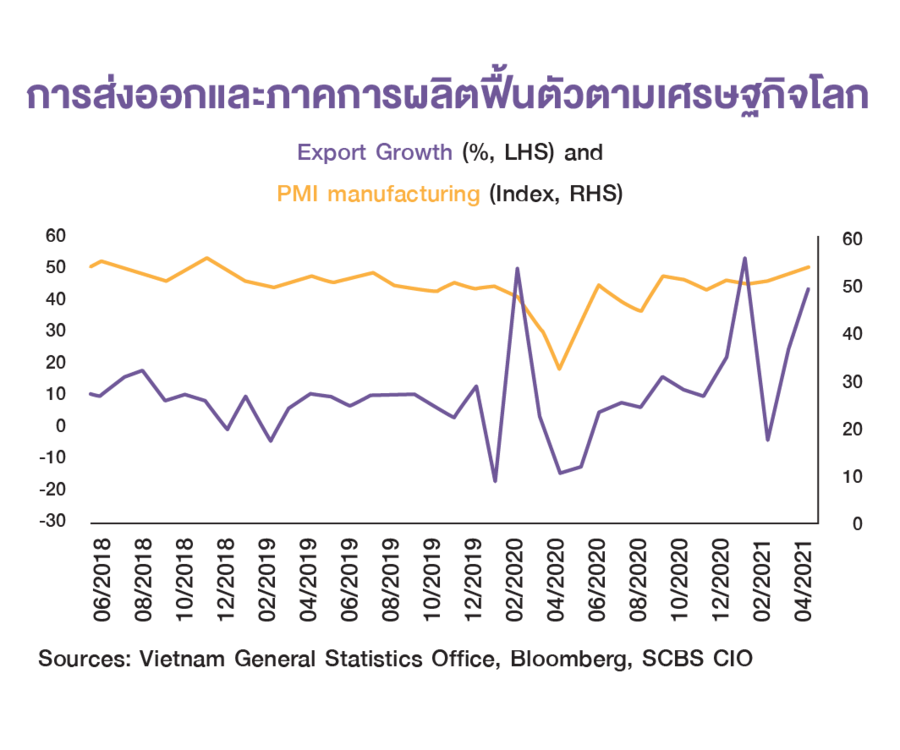

- โดยหลังจากได้รับผลกระทบจากการหดตัวของเศรษฐกิจโลกในปี 2020 จากวิกฤต COVID-19 เศรษฐกิจเวียดนามได้ชะลอตัวลงโดยเติบโต 2.9%YOY (เทียบกับ 7.0% ในปี 2019) อย่างไรก็ตาม เมื่อเทียบกับประเทศอื่นๆ ใน ASEAN ที่มีเศรษฐกิจหดตัว เวียดนามถือว่าเป็นประเทศที่ได้รับผลกระทบจาก COVID-19 น้อยกว่าและมีการฟื้นตัวของเศรษฐกิจได้เร็วกว่าประเทศอื่นๆ ในภูมิภาค โดยมีภาคการส่งออก (เติบโต 7.0% YOY ) เป็นเครื่องจักรหลักในการประคับประคอง เศรษฐกิจ โดยได้อานิสงค์จากการเร่งตัวขึ้นของอุปสงค์สินค้าที่เกี่ยวข้องกับการทำงานจากที่บ้าน (Work from home) โดยเฉพาะคอมพิวเตอร์ เครื่องใช้ไฟฟ้าและอะไหล่ ซึ่งเป็นสินค้าส่งออกหลักประเภทหนึ่งของเวียดนาม

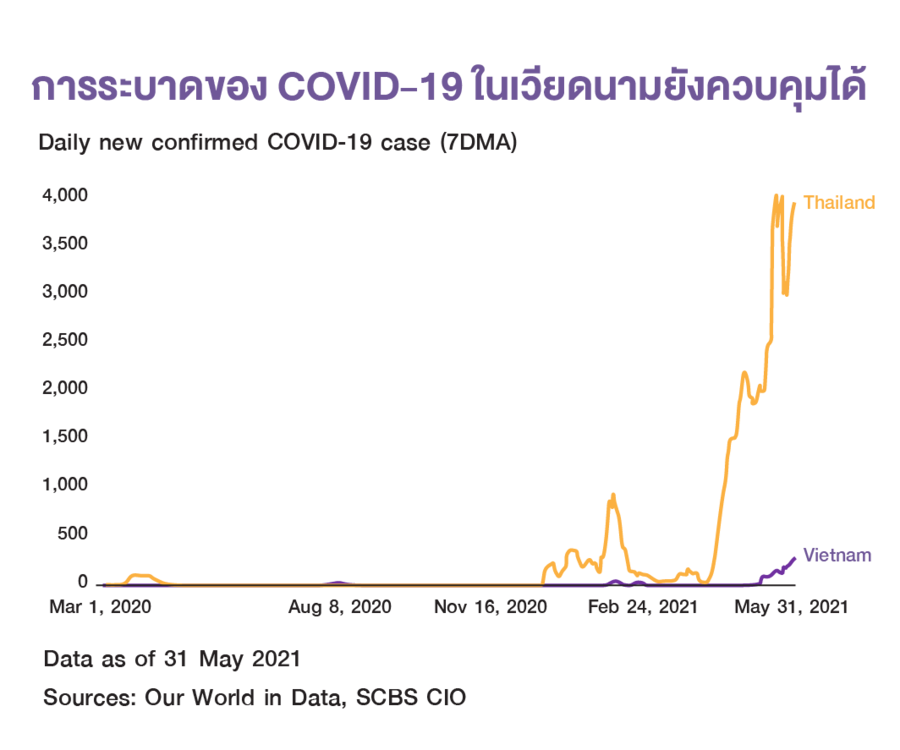

- ความสำเร็จของภาครัฐในการควบคุมการระบาด COVID-19 และกระตุ้นเศรษฐกิจ มาตรการควบคุมการระบาด COVID-19 ที่รวดเร็วและมีประสิทธิภาพทำให้ถึงแม้จะมีการระบาดหลายระลอกในเวียดนาม แต่ผลกระทบต่อภาคเศรษฐกิจในประเทศอยู่ในระดับที่น้อยกว่าเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค นอกจากนั้นธนาคารกลางเวียดนามยังได้มีการออกมาตรการต่างเพื่อประคับประคองเศรษฐกิจ เช่น การลดอัตราดอกเบี้ยนโยบาย (refinancing rate) จาก 6.0% สู่ระดับที่ต่ำที่สุดในประวัติศาสตร์ที่ 4.0% การปรับโครงสร้างหนี้ และการให้สินเชื่อดอกเบี้ยต่ำ (soft loan) แก่ภาคธุรกิจที่ได้รับผลกระทบ

เศรษฐกิจเวียดนามมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2021-22F นำโดยภาคการส่งออกและอุปสงค์ในประเทศ โดย SCBS CIO ประเมินว่าเศรษฐกิจเวียดนามจะขยายตัวได้ 6.5%/7.0% ในปี 2021/22F (เทียบกับ 2.9% ในปี 2020) โดยมีปัจจัยหลักๆ ดังนี้

- ภาคการส่งออกของเวียดนามมีแนวโน้มฟืนตัวได้อย่างต่อเนื่อง โดยนอกจากสินค้าส่งออกหลักที่กำลังเติบโตตามความต้องการของอุปสงค์โลกแล้ว ในแง่ตลาดส่งออกหลัก 3 กลุ่มประเทศได้แก่ สหรัฐอเมริกา จีน และยูโรป ล้วนแต่เป็นกลุ่มประเทศที่มีแนวโน้มการฟื้นตัวทางเศรษฐกิจชัดเจนในปี 2021-22 เมื่อเทียบกับกลุ่มประเทศอื่น นอกจากนั้นข้อตกลงทางการค้าที่เวียดนามมีกับคู้ค้าหลักเป็นอีกแรงสนับสนุนหนึ่งที่จะทำให้แนวโน้มการค้า รวมถึงการลงทุนโดยตรงระหว่างประเทศ มีแนวโน้มฟื้นตัวขึ้นต่อเนื่องในระยะข้างหน้า โดยล่าสุดส่งออก 4 เดือนแรกเติบโตถึง 28.3% YOY นอกจากนั้น การที่กระทรวงการคลังสหรัฐฯ ได้ปลดเวียดนามออกจากการเป็น Currency Manipulator ทำให้ความเสี่ยงในการที่สินค้าเวียดนามจะถูกสหรัฐฯ ตั้งกำแพงภาษีเพิ่มเติมลดลงอีกด้วย

- ความสำเร็จในการควบคุมการระบาดของ COVID-19 ส่งผลให้ความมั่นใจของผู้บริโภคและนักลงทุนอยู่ในระดับที่จัดการได้ ถึงแม้จะมีการกลับมาระบาดของ COVID-19 ล่าสุดเป็นระลอกที่ 4 รวมถึงความคืบหน้าในการฉีดวัคซีนอย่างทั่วถึงจนได้รับภาวะภูมิคุ้นกันหมู่อาจต้องรอจนถึงกลางปี 2022 แต่ในช่วงที่ผ่านมาจำนวนผู้ติดเชื้อและระยะเวลาในการระบาดอยู่ในระดับที่ไม่น่ากังวลนัก ซึ่งส่งผลให้ความเชื่อมั่นของผู้บริโภคเวียดนามได้รับผลกระทบค่อนข้างจำกัด สะท้อนจากยอดค้าปลีกในช่วง 4 เดือนแรกของปี 2021 เติบโตถึง 10.7% YOY

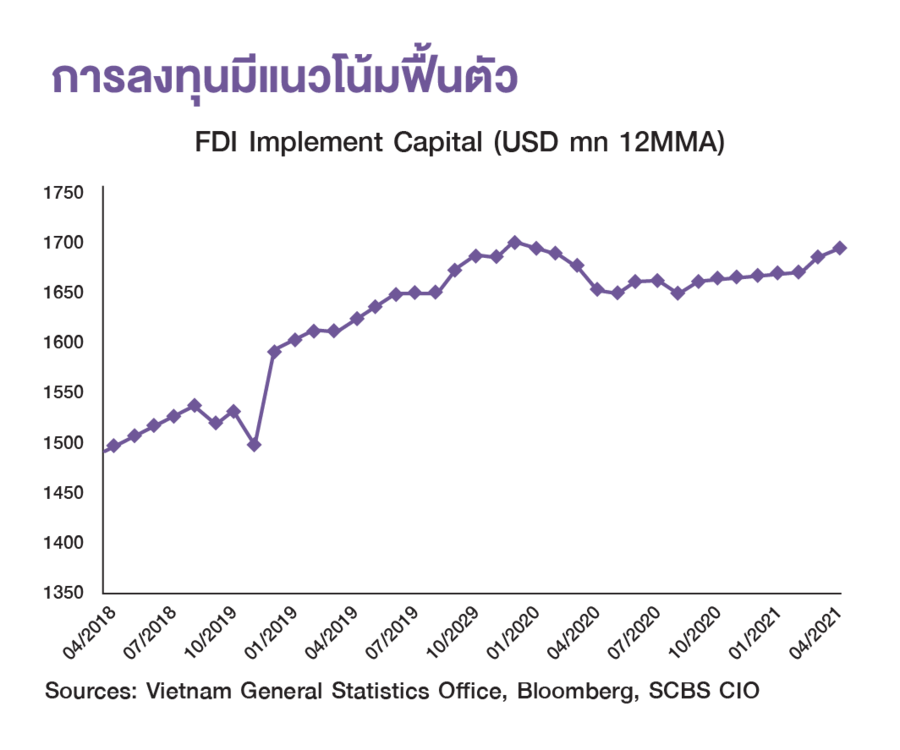

- การลงทุนมีแนวโน้มฟื้นตัว นอกจากสถานการณ์ COVID-19 ที่ควบคุมได้ การฟื้นตัวของการส่งออก อัตราดอกเบี้ยในระดับต่ำ รัฐบาลเวียดนามยังได้ทำการผ่านกฎหมายที่เกี่ยวกับการลงทุนฉบับใหม่ ในเดือนมกราคม 2021 ที่ผ่านมาซึ่งจะช่วยลดขั้นตอนทางกฏหมายให้มีความสะดวกมากขึ้น ซึ่งปัจจัยเหล่านี้จะช่วยสนับสนุนการลงทุนโดยตรงระหว่างประเทศ (Registered foreign direct investment) ที่เติบโตถึง 17.8% YOY ในช่วงไตรมาส1/2021 ให้ฟื้นตัวได้ต่อเนื่องในระยะข้างหน้า การลงุทนภาครัฐที่เติบโตถึง 34.5% YOY ในปี 2020 ซึ่งส่วนหนึ่งเป็นการลงทุนในโครงสร้างพื้นฐาน เช่น สร้าง express way เชื่อมต่อเมืองใหญ่ สะท้อนถึงความคืบหน้าการลงทุนด้านโครงสร้างฟื้นฐานของเวียดนามซึ่งจะมีส่วนช่วยธุรกิจก่อสร้างมีแนวโน้มเติบโตต่อในระยะข้างหน้า

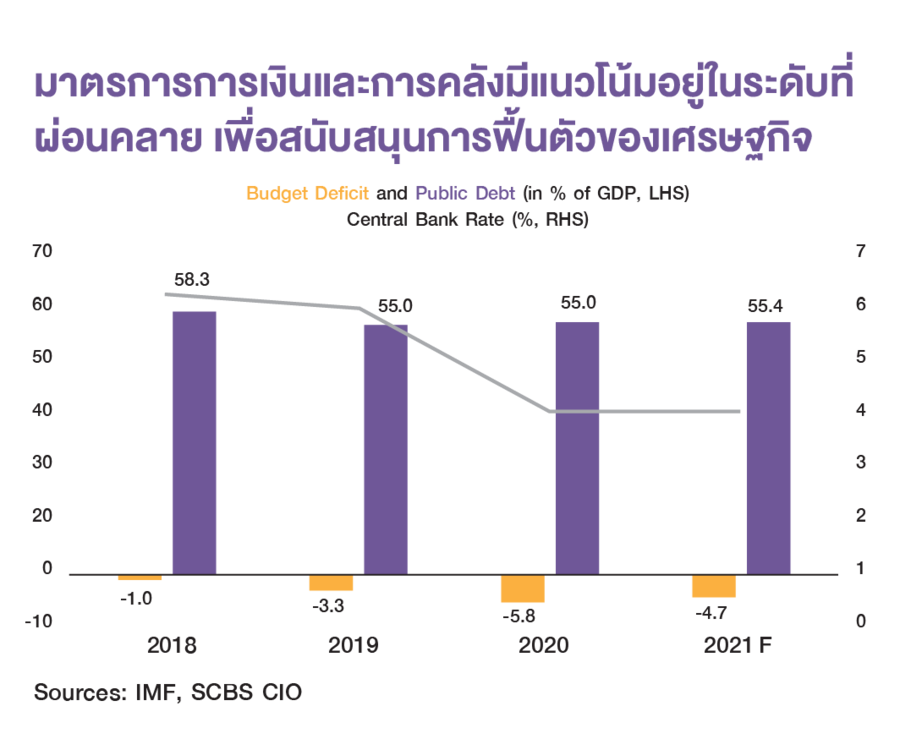

- มาตรการการเงินและการคลังมีแนวโน้มอยู่ในระดับผ่อนคลายเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ ในส่วนของนโยบายการเงินแม้ธนาคารกลางเวียดนามไม่น่าจะลดอัตราดอกเบี้ยนโยบายเพิ่มเติม เนื่องจากเศรษฐกิจเริ่มมีการฟื้นตัวและอัตราเงินเฟ้อในปี 2021 เริ่มขยับขึ้น ( โดย Bloomberg consensus คาดว่า อัตราเงินเฟ้อทั่วไปจะขยับขึ้นเป็น 3.4%/3.7% ในปี 2021/22 จาก 3.2% ในปี 2020) แต่ยังอยู่ในระดับต่ำกว่าเป้าหมายเงินเฟ้อของธนาคารกลางเวียดนาม (State Bank of Vietnam: SBV) ที่ 4.0% ซึ่ง SBV น่าจะยังเก็บอัตราดอกเบี้ยนโยบาย (refinancing rate) ไว้ที่ระดับ 4.0% ซึ่งเป็นระดับที่ต่ำที่สุดในประวัติศาสตร์ไว้อย่างน้อยจนถึงกลางปี 2022

- ในส่วนของนโยบายการคลัง รัฐบาลเวียดนามยังคงมีความสามารถในการกระตุ้นเศรษฐกิจได้ต่อเนื่อง โดยในปี 2020 เวียดนามมีการใช้มาตรการการคลังขนาดใหญ่ (ขาดดุลงบประมาณถึง 5.8% ของ GDP) เพื่อประคับประคองเศรษฐกิจ อย่างไรก็ตามหนี้สาธารณะต่อ GDP ยังอยู่ในระดับที่ไม่สูงขึ้นนักเมื่อเทียบกับช่วงก่อนวิกฤต COVID-19

( 55.4% จาก 55.0% ในปี 2020 จากข้อมูลของ Asian Development Bank) ซี่งจะทำให้รัฐบาลเวียดนามยังคงมีความสามารถในการใช้นโยบายการคลัง (fiscal space) ในการกระตุ้นเศรษฐกิจในระยะข้างหน้าหากมีปัจจัยลบเข้ามากระทบเศรษฐกิจ

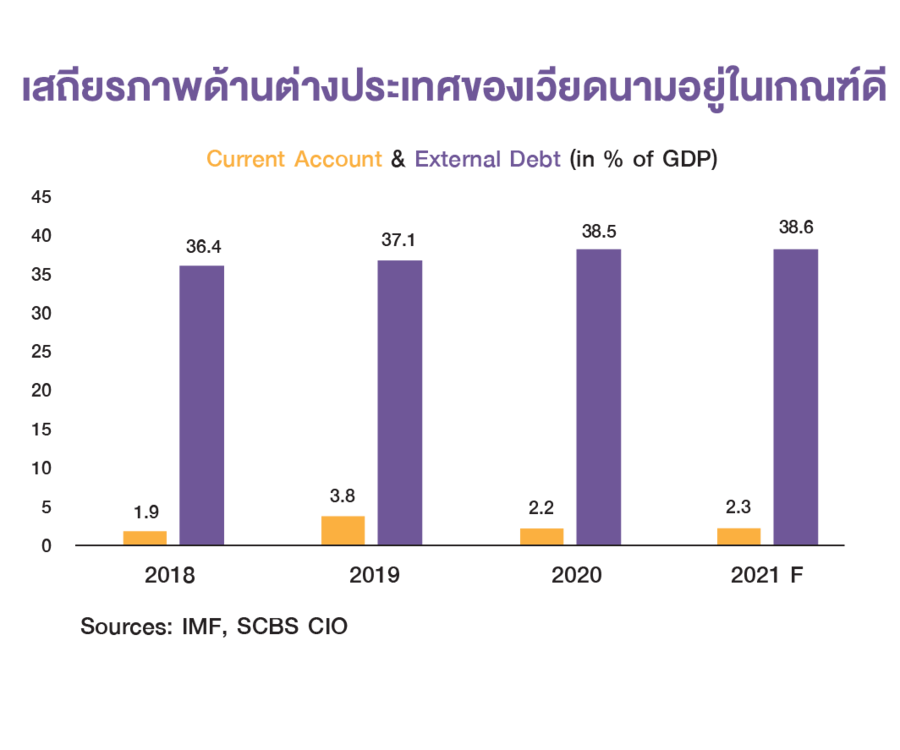

- เสถียรภาพด้านต่างประเทศของเวียดนามอยู่ในเกณฑ์ดี โดยเวียดนามมีการเกินดุลบัญชีเดินสะพัดต่อเนื่อง (ขาดดุลบัญชีเดินสะพัดครั้งสุดท้ายปี 2017 หลังจากนั้นเกินดุลมาตลอดและในปี 2021 กองทุนการเงินระหว่างประเทศ (International Monetary Fund: IMF) คาดว่าเวียดนามจะเกินดุลบัญชีเดินสะพัด 2.3% ของ GDP ต่อเนื่องจากปี 2020 ที่ 2.2% ของ GDP ) และหนี้ต่างประเทศที่ไม่สูงมากนัก (ณ สิ้นปี 2020 เวียดนามมีหนี้ต่างประเทศต่อ GDP ที่ 38.5% สูงกว่าไทยไม่มากนัก โดยไทยมีอัตราส่วนนี้ที่ 36.7% IMF คาดว่าเวียดนามจะมีหนึ้ต่างประเทศต่อ GDP ที่ 38.6% ในปี 2021) รวมถึงเงินสำรองระหว่างประเทศที่เพียงพอ (ณ สิ้นปี 2020 เวียดนามมีเงินสำรองระหว่างประเทศ 94.8 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 3.7 เท่าของมูลค่านำเข้าเฉลี่ยต่อเดือนสูงกว่าเกณฑ์มาตรฐานที่ 3.0 เท่า) โดยเสถียรภาพด้านต่างประเทศ (external stability) ของกลุ่มประเทศเกิดใหม่ (emerging markets) จะเป็นประเด็นสำคัญในช่วงครึ่งหลังของปี 2021 ซึ่งน่าจะเป็นช่วงที่ US Federal Reserve (Fed) จะเริ่มมีการส่งสัญญาณพิจารณาลดการเข้าซื้อพันธบัตร หรือที่เรียกกันว่า QE tapering โดยประเทศที่มีเสถียรภาพด้านต่างประเทศดี มีโอกาสที่จะได้รับผลกระทบจาก QE tapering เช่น เงินทุนไหลออกจากตลาดหุ้นและตลาดตราสารหนี้ รวมถึงการอ่อนค่าของสกุลเงิน ที่น้อยกว่ากลุ่มประเทศที่มีเสถียรภาพด้านนี้ไม่ดีนัก

- ความเชื่อมั่นของ credit rating agencies ต่อเวียดนามมีสูงขึ้น โดยล่าสุดช่วงต้นเดือนเมษายนที่ผ่านมา Fitch Ratings ได้คง credit rating ของประเทศเวียดนามที่ BB แต่ได้มีการปรับ outlook ให้ดีขึ้นจาก stable เป็น positive โดยสาเหตุในการปรับ outlook เป็น positive Fitch Ratings ให้เหตุผลว่าเพื่อสะท้อนความแข็งแกร่งของเศรษฐกิจและภาคการคลังของเวียดนามในช่วงที่ผ่านมา รวมถึงการเกินดุลบัญชีเดินสะพัดและการเพิ่มขึ้นของเงินสำรองระหว่างประเทศอย่างต่อเนื่อง นอกจากนั้น ในเดือนมีนาคม Moody's ได้คง credit rating ของเวียดนามไว้ที่ Ba3 แต่ได้มีการปรับ outlook จาก negative เป็น positive โดยมีสาเหตุหลักจากสถานะทางการคลังที่ยังแข็งแกร่งแม้มีวิกฤต COVID-19 และแนวโน้มที่ดีขึ้นของศักยภาพในการเติบโตของเศรษฐกิจเวียดนาม

- ปัจจัยเสี่ยงต่อมุมมองของเรา แม้โดยรวมแนวโน้มการฟื้นตัวของเศรษฐกิจเวียดนามจะมีความคืบหน้าค่อนข้างมากแต่ปัจจัยเสี่ยงดังต่อไปนี้อาจทำให้การฟื้นตัวเกิดช้ากว่าคาด (1) การกลับมาระบาดของ COVID-19 ล่าสุดใน 2 จังหวัด (Bac Ning และ Bac Giang) เป็นพื้นที่นิคมอุตสาหกรรมใกล้ Hanoi โดยรัฐบาลเวียดนามได้มีการประกาศ Lockdown พื้นที่ดังกล่าวและเร่งฉีดวัคซีนให้กับแรงงานในนิคมอุตสาหกรรม (2) ความล่าช้าในการฉีดวัคซีน COVID-19 อย่างทั่วถึงซึ่งอาจส่งผลกระทบต่อการเปิดรับนักท่องเที่ยวต่างชาติ และการฟื้นตัวของ FDI และอุปสงค์ในประเทศ (3) การเร่งตัวของเงินเฟ้อที่เร็วกว่าคาดอย่างมีนัยสำคัญจนทำให้ธนาคารกลางเวียดนามต้องขึ้นดอกเบี้ยเร็วและมากกว่าที่คาด (4) การไหลออกของเงินตราต่างประเทศอย่างมีนัยในเวลาอันนั้นจากความกังวลในประเด็น QE taper และ (5) ความล่าช้าในการลงทุนในโครงสร้างพื้นฐาน

คงมุมมอง Slightly Positive ต่อตลาดหลักทรัพย์เวียดนาม: การเติบโตของกำไรที่ต่อเนื่อง ทำให้ valuation ยัง attractive เมื่อเทียบกับในอดีตและเทียบกับ regional peers

SCBS CIO office มีมุมมองที่เป็นบวกต่อตลาดหุ้นเวียดนาม จาก (1) การฟื้นตัวของเศรษฐกิจที่ต่อเนื่อง รวมถึงนโยบายการเงินและการคลังที่ยังอยู่ในระดับผ่อนคลาย (2) การเติบโตของกำไรของบริษัทจดทะเบียนช่วยให้ valuation ของตลาดหุ้นเวียดนามไม่ตึงตัวจนเกินไปนักเมื่อเทียบกับในอดีต และเมื่อเทียบกับตลาดหุ้นในภูมิภาค (3) สภาพคล่องในระบบที่ยังมีอยู่สูง จากสภาพคล่องที่อัดฉีดจากรัฐบาล การกลับมาของเงินลงทุนจากต่างประเทศทั้งในด้านการลงทุนโดยตรงและการลงทุนในตลาดหุ้น โดย เราเชื่อว่าตลาดหุ้นเวียดนามเป็นหนึ่งในตลาดที่โดดเด่นในกลุ่ม Emerging/Frontier markets.

การฟื้นตัวของเศรษฐกิจที่ต่อเนื่อง รวมถึงนโยบายการเงินและการคลังที่ยังอยู่ในระดับผ่อนคลาย

- ตามที่ได้กล่าวไว้ก่อนหน้า เศรษฐกิจเวียดนามในปี 2020 แม้จะชะลอตัวลงค่อนข้างมากแต่ไม่ถึงกับหดตัว ซึ่งน่าจะส่งผลให้ผลกระทบต่อการจ้างงานและภาคธุรกิจ หรือที่เรียกกันว่า แผลเป็นทางเศรษฐกิจ (scarring effects) มีน้อยกว่าประเทศอื่นในภูมิภาค

- ภาวะการเงินที่ผ่อนคลาย (easing financial condition) ช่วยสนับสนุนการฟื้นตัวต่อเนื่อง นอกจากอัตราดอกเบี้ยนโยบายที่มีแนวโน้มอยู่ในระดับต่ำจนถึงอย่างน้อยปี 2022 อัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ State Bank of Vietnam ยังตั้งเป้าหมายการเติบโตของสินเชื่อ (credit growth) ในระดับผ่อนคลายต่อเนื่อง โดยในปี 2021 มีการตั้งเป้าหมายไว้ที่ประมาณ 12% (SBV อาจมีการปรับเป้าหมายการเติบโตสินเชื่อได้ในระหว่างปี) ซึ่งเป็นการเติบโตที่ใกล้เคียงกับอัตราการเติบโตสินเชื่อจริงในปี 2020 (12.1%) และ 2019 (13.7%) นอกจากนั้น ยังมีการต่ออายุมาตรการผ่อนคลายการจัดชั้นสินเชื่อและผ่อนคลายการตั้งสำรองออกไปอีกด้วยเพื่อช่วยให้ภาคธนาคารและผู้กู้มีความสามารถในการปล่อยและเข้าถึงสินเชื่อต่อไปในช่วงที่ยังได้รับผลกระทบจาก COVID-19 อยู่

- นอกจากนั้น การฟื้นตัวในระยะข้างหน้า จะยังได้แรงสนับสนุนจากนโยบายการเงินและการคลังที่ยังคงผ่อนคลาย เสถียรภาพด้านต่างประเทศ (external stability) ที่แข็งแกร่งมากขึ้นในระยะหลังน่าจะทำให้ผลกระทบจากการทำ QE tapering ของ Fed อยู่ในระดับที่จัดการได้เมื่อเทียบกับประเทศในกลุ่ม Frontier markets อื่นๆ

การเติบโตของกำไรของบริษัทจดทะเบียนเวียดนามที่แข็งแกร่งช่วยให้ valuation ของตลาดหุ้นเวียดนามยังอยู่ในระดับที่ไม่ตึงตัวจนเกินไปนักเมื่อเทียบกับในอดีต และค่อนข้างน่าสนใจเมื่อเทียบกับตลาดหุ้นในภูมิภาค

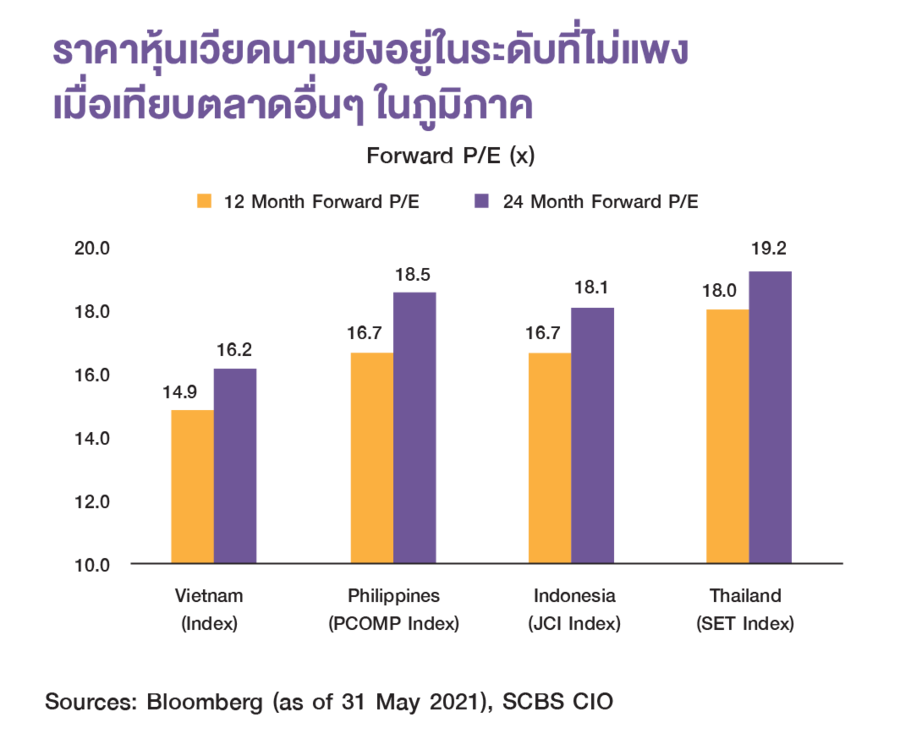

- นับตั้งแต่ต้นปีที่ผ่านมา (จนถึง 31 พ.ค.) ดัชนีตลาดหุ้นเวียดนาม (VN Index) เพิ่มขึ้นถึงกว่า 20.3% นับเป็นหนึ่งในตลาด frontier/emerging markets ที่ให้ผลตอบสูงที่สุด อย่างไรก็ตาม แนวโน้มการฟื้นตัวของกำไรบริษัทจดทะเบียนที่เราคาดว่าอัตราการเติบโตของกำไรใน VN Index ปี 2021/2022 จะเติบโต 41.7% / 21.5% (เทียบกับ -3.1% ในปี 2020) จะทำให้ 12m forward P/E (price/earing) ของตลาดหุ้นเวียดนาม อยู่ในระดับ 14.9 เท่า ซึ่งใกล้เคียงเทียบกับค่าเฉลี่ย 5 ปีที่ผ่านมาที่ 14.3 เท่า และเมื่อเทียบกับ 12m forward P/E และ 24m forward P/E ของประเทศต่างๆ ในภูมิภาค เช่น ไทย (18x, 19.2x) ฟิลิปปินส์ (16.7x, 18.5x) อินโดนีเซีย (16.7x, 18.1x) ทำให้ตลาดหุ้นเวียดนามยังมี valuation ที่ยังน่าสนใจอยู่

- โดยล่าสุด กำไรบริษัทจดทะเบียนในไตรมาสที่ 1/2021 ของตลาดหุ้นเวียดนามมีกำไรเติบโตถึง +90.61% YOY (vs +21.59% YOY ในไตรมาสที่ 4/2020 และ -1.02% สำหรับทั้งปี 2020) สะท้อนแนวโน้มการฟื้นตัวต่อเนื่อง โดยในไตรมาสที่ 1/2021 กลุ่มธุรกิจที่มีกำไรเติบโตโดดเด่น ประกอบด้วย Financial and Banking, Oil and gas, Materials ตามมาด้วยกลุ่มธุรกิจประเภท Industrial, Consumer, Power and water อย่างไรก็ตาม กลุ่มธุรกิจอสังหาริมทรัพย์มีกำไรลดลงเล็กน้อย และ Transportation มีกำไรลดลงค่อนข้างมากตามการฟื้นตัวช้าของธุรกิจสายการบิน เราเชื่อว่าด้วยการฟื้นตัวของเศรษฐกิจที่มีแนวโน้มเร่งตัวขึ้น บวกกับแรงสนับสนุนจากมาตรการภาครัฐ การเติบโตของกำไรบริษัทจดทะเบียนในเวียดนามน่าจะมีแนวโน้มเติบโตได้ต่อเนื่อง

สภาพคล่องในระบบที่ยังมีอยู่สูง จากสภาพคล่องที่อัดฉีดจากรัฐบาล รวมถึงการกลับมากของเงินลงทุนจากต่างประเทศทั้งในด้านการลงทุนโดยตรงและการลงทุนในตลาดหุ้น

- การลงทุนโดยตรงจากต่างประเทศและการซื้อสุทธิของนักลงทุนต่างชาติเริ่มมีแนวโน้มฟื้นตัวจากจุดต่ำสุด

- FDI ในปี 2020 ชะลอตัวลงจากผลกระทบของ COVID-19 ที่มีต่อเศรษฐกิจโลกและเศรษฐกิจเวียดนาม รวมถึงข้อจำกัดในการเดินทาง ปัจจัยเหล่านี้ทำให้ FDI ในปี 2020 ลดลงถึง -61.7% เมื่อเทียบกับปี 2019 อย่างไรก็ตาม ตัวเลข FDI ไตรมาสที่ 1/2021 ส่งสัญญาณการผ่านจุดต่ำสุด จากแนวโน้มการฟื้นตัวของภาคส่งออกของเวียดนามที่แข็งแกร่ง บวกกับความได้เปรียบด้านข้อตกลงทางการค้าที่ครอบคลุมประเทศคู่ค้าหลัก เราเชื่อว่าเวียดนามจะเป็นหนึ่งในภูมิภาค ASEAN ที่สามารถดึงดูด FDI ได้ในระยะข้างหน้า

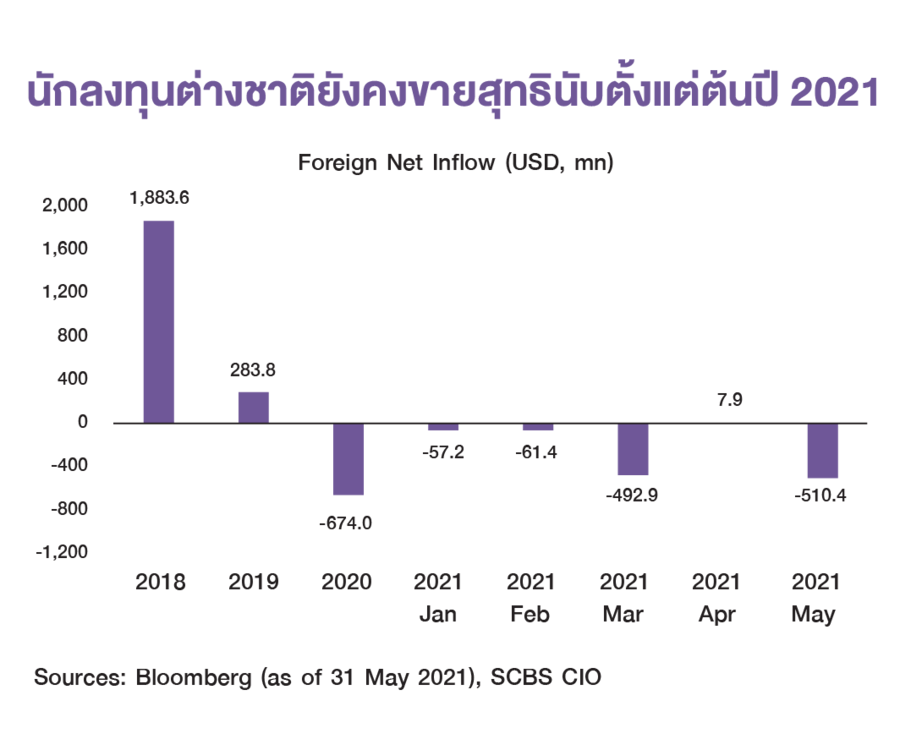

- สำหรับการลงทุนของนักลงทุนต่างประเทศในเวียดนาม มีการขายสุทธิต่อเนื่องถึง 6 เดือน (ต.ค.2020-มี.ค. 2021 รวมเป็นมูลค่า USD 1.2 bn) โดยในเดือน เม.ย. นักลงทุนต่างชาติเริ่มกลับมาเข้าซื้อสุทธิในตลาดหุ้นเวียดนาม (มูลค่า USD 7.9 mn) อย่างไรก็ตาม ล่าสุด ในเดือน พ.ค. นักลงทุนต่างชาติได้กลับมาขายสุทธิอีกครั้ง (มูลค่า USD 510.4 mn)

การเข้ามามีส่วนร่วมมากขึ้นอย่างมีนัยของนักลงทุนรายย่อย โดยในช่วงไตรมาส 1/2021 จำนวนบัญชีนักลงทุนรายย่อยในเวียดนามเพิ่มขึ้นเป็น 2.98 ล้านบัญชี (คิดเป็น 25% YOY) โดยในเดือนเมษายน 2021 มูลค่าการซื้อขายในตลาดหุ้นเวียดนามทั้ง 3 ตลาดเฉลี่ยต่อวันเพิ่มขึ้นเป็น USD 888 mn (คิดเป็น 18.8% เทียบกับเดือน มีนาคม 2021) โดยมูลค่าการซื้อขายของนักลงทุนราย คิดเป็น 91.2% ของมูลค่าการซื้อขายทั้งหมด

- การที่นักลงทุนรายย่อยมีมูลค่าซื้อขายเพิ่มขึ้นอย่างมากจะเป็นประเด็นความเสี่ยงในตลาดหากการซื้อขายนั้นมาจาก leverage margin ในปริมาณที่สูง จากข้อมูลล่าสุดบริษัทหลักทรัพย์ส่วนใหญ่ยังไม่ได้มีสัดส่วนการ leverage สูงจนน่ากังวล โดยตามกฎของ State Securities Commission of Vietnam บริษัทหลักทรัพย์มี margin trading limit อยู่ที่ 200% ของทุน จากข้อมูลของ Principal Asset Management ณ สิ้นไตรมาสที่ 1/2021พบว่าบริษัทหลักทรัพย์ในเวียดนามที่มีสัดส่วน margin trading ต่อทุน สูงสุด 25 อันดับแรก มีสัดส่วนนี้อยู่ระหว่าง 42%-188% โดยส่วนใหญ่มักกจะควบคุมให้อัตราส่วนนี้อยู่ที่ประมาณ 170%

ผู้เขียนบทความ

- ดร.กําพล อดิเรกสมบัติ - รองกรรมการผู้จัดการ Chief Investment Office บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด

- น.ส.เกษรี อายุตตะกะ CFP® - ผู้ช่วยกรรมการผู้จัดการ Chief Investment Office บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด

- จตุรภัทร ทนาบุตร - ผู้จัดการ Chief Investment Office บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด