ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ทิปส์น่ารู้

- ปรับโครงสร้างหนี้ ฝ่าวิกฤต

- ลูกค้าบุคคล

- ...

- ปรับโครงสร้างหนี้ ฝ่าวิกฤต

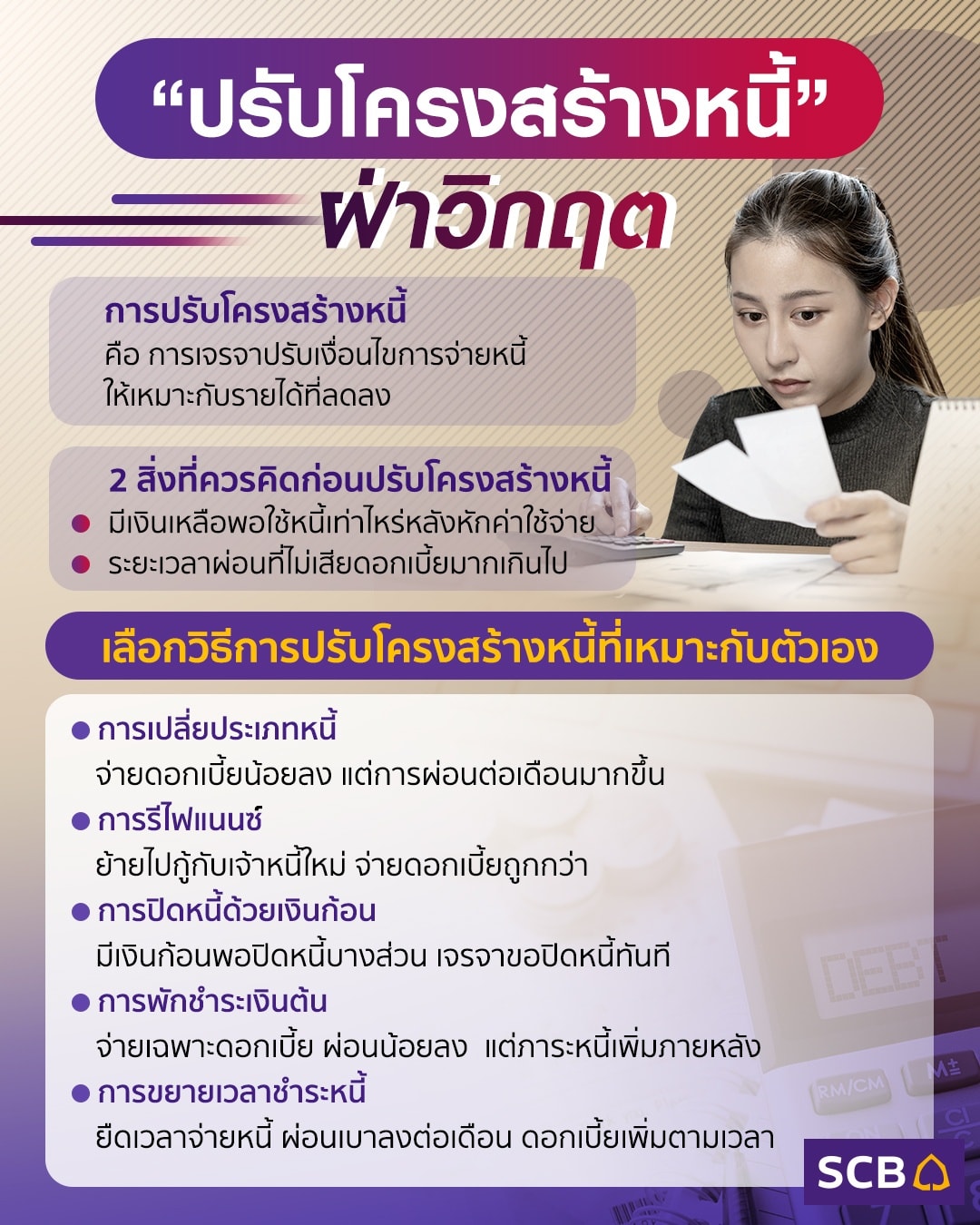

ปรับโครงสร้างหนี้ ฝ่าวิกฤต

23-06-2565

ในภาวะเศรษฐกิจแบบนี้ หลายคนอาจประสบปัญหาตกงาน เจ็บป่วย ขาดรายได้ ทำให้มีเงินไม่พอใช้จ่ายในชีวิตประจำวัน ส่งผลกระทบให้ไม่สามารถรับภาระเรื่องการผ่อนจ่ายค่ารถ ค่าบ้าน ค่าบัตรเครดิตได้อย่างเต็มที่เหมือนก่อนเกิดปัญหาขาดส่งค่างวด ค้างชำระหนี้ และเสียประวัติทางการเงินได้ ดังนั้น ก่อนที่เราจะเข้าสู่วังวนของปัญหาหนี้สินรุงรัง ลองมาทำความรู้จักกับการปรับโครงสร้างหนี้ ซึ่งอาจเป็นอีกวิธีที่ช่วยผ่อนหนักเป็นเบา และคลี่คลายปัญหาเฉพาะหน้าให้ดีขึ้นได้ไม่มากก็น้อย

• รู้จักการปรับโครงสร้างหนี้ การปรับโครงสร้างหนี้ คือ การเจรจาปรับเปลี่ยนเงื่อนไขการชำระหนี้ เมื่อเราเกิดภาวะไม่สามารถผ่อนจ่ายหนี้ได้เหมือนเดิม โดยการปรับโครงสร้างหนี้นั้นจะเป็นการหาทางออก เพื่อช่วยให้เราจ่ายหนี้ได้ไหวตามรายได้ที่มี หรือตามความสามารถในการชำระหนี้ที่เปลี่ยนไป

• 2 สิ่งที่ควรคิดก่อนปรับโครงสร้างหนี้ ก่อนการเลือกปรับโครงสร้างหนี้ เราต้องพิจารณาเรื่องlจำนวนเงินที่เรามีอยู่แต่ละเดือนหลังหักค่าใช้จ่ายต่าง ๆ แล้ว ยังเหลือพอที่จะนำมาจ่ายหนี้เท่าไหร่ เรียกง่าย ๆ ว่า จ่ายหนี้ไหวที่เท่าไหร่ หรือไม่สามารถจ่ายหนี้ได้เลย

นอกจากนี้ เรื่องระยะเวลาในการผ่อนชำระ ก็เป็นอีกหนึ่งเรื่องที่ต้องคิดอย่างละเอียดถี่ถ้วน เพราะเกี่ยวข้องกับอัตราดอกเบี้ยที่เราต้องจ่ายด้วย

• เลือกวิธีการปรับโครงสร้างหนี้ที่เหมาะกับตัวเอง เมื่อพิจารณาปัจจัยเรื่องจำนวนเงินที่เหลือหลังหักค่าใช้จ่าย และเรื่องเวลาการผ่อนแล้ว น่าจะได้คำตอบที่เหมาะสมสำหรับตัวเอง โดยวิธีการปรับโครงสร้างหนี้มีหลากหลาย ดังนี้

1. การเปลี่ยนประเภทหนี้ สำหรับคนที่อยากลดภาระการจ่ายดอกเบี้ยลง สามารถขอเปลี่ยนประเภทหนี้จากบัตรเครดิต เป็นสินเชื่อแบบมีกำหนดระยะเวลา เพื่อให้การจ่ายดอกเบี้ยน้อยลง เช่น แต่เดิมเป็นหนี้บัตรเครดิต ต้องจ่ายดอกเบี้ย 16% หากเจรจาขอเปลี่ยนเป็นสินเชื่อที่มีกำหนดผ่อนชำระ 12 เดือน ดอกเบี้ยอาจลดลงเหลือ 12% แต่การผ่อนจ่ายต่อเดือนอาจจะมากขึ้น เพราะเราไม่สามารถจ่ายคืนแค่ 10% ทุกเดือนเช่นเดิมได้ ซึ่งกรณีนี้เราต้องประเมินความสามารถทางการผ่อนจ่ายต่อเดือนของเราเอง หากตกลงผ่อนจ่ายตามจำนวนที่ไหวแล้ว การใช้วิธีนี้มีข้อดี คือ ช่วยให้เรามีวินัยในการจ่ายหนี้ และดอกเบี้ยไม่พอกพูน สามารถปลดหนี้ได้ตามระยะเวลาที่กำหนด

2. การรีไฟแนนซ์ เป็นอีกวิธีหนึ่งของการประหยัดดอกเบี้ย เพราะเป็นการปิดหนี้จากเจ้าหนี้รายเดิม ซึ่งทำให้เราต้องจ่ายดอกเบี้ยสูงกว่า และย้ายไปกู้กับเจ้าหนี้รายใหม่ ที่มีอัตราดอกเบี้ยต่ำกว่า เช่น การรีไฟแนนซ์บ้าน รีไฟแนนซ์รถ หรือบัตรเครดิต โดยก่อนเลือกวิธีนี้ อย่าลืมเช็กเงื่อนไข และค่าใช้จ่ายต่าง ๆ ที่จะเกิดขึ้นจากการรีไฟแนนซ์ด้วย เช่น ค่าจดจำนอง ค่าประเมินหลักประกัน ค่าปรับกรณีปิดหนี้ก่อนกำหนด โดยต้องพิจารณาว่าการเสียค่าใช้จ่ายเหล่านี้เพิ่ม ยังคงคุ้มค่า และต่ำกว่าอัตราดอกเบี้ยเดิมที่เราจ่ายอยู่ในตอนนี้หรือไม่

3. การปิดหนี้ด้วยเงินก้อน หากเรายังมีทรัพย์สินที่พอขายเพื่อมาชำระหนี้ได้ ถึงแม้ไม่เพียงพอที่จะปิดหนี้ได้ทั้งหมด ให้ลองเจรจาขอปิดหนี้วิธีนี้ดูก่อน เช่น มีหนี้ 200,000 บาท ขายรถได้เงินมา 180,000 บาท ถ้าขอปิดหนี้ทันทีด้วยเงินก้อนนี้ และสามารถตกลงกับเจ้าหนี้ได้ ก็จะทำให้เราปลดหนี้ก้อนนี้ได้ทันที

4. การพักชำระเงินต้น สำหรับวิธีนี้เหมาะกับคนที่มีรายได้ลดลงกะทันหัน แต่มั่นใจว่ารายได้จะกลับมาเท่าเดิม ภายในระยะเวลาไม่นาน เช่น เกิดล็อกดาวน์ช่วงวิกฤตโควิด 19 ทำให้ต้องปิดร้าน 3 เดือน หรือถูกลดเงินเดือน 20% เป็นเวลา 6 เดือน โดยหลังจากกำหนดเวลาดังกล่าวแล้ว จะกลับมามีรายได้เท่าเดิมแน่นอน และสามารผ่อนจ่ายหนี้ได้ ดังนั้น การพักชำระเงินต้น ก็จะช่วยลดภาระให้เราผ่อนต่อเดือนน้อยลง โดยยังคงจ่ายเฉพาะดอกเบี้ยต่อไปทุกเดือนตามที่ตกลงกับเจ้าหนี้ ซึ่งวิธีนี้อาจทำให้ภาระหนี้และดอกเบี้ยเพิ่มขึ้นในช่วงหลังได้ เนื่องจากจำนวนเงินต้นที่ไม่ได้ลดลงในช่วงพักชำระ และอาจต้องขยายเวลาชำระหนี้ต่อไป ทั้งนี้ ขึ้นอยู่กับการตกลงกันกับเจ้าหนี้ เพื่อหาทางออกที่ดีที่สุด

5. การขยายเวลาชำระหนี้ คือ การเพิ่มระยะเวลาจ่ายหนี้ และลดจำนวนการผ่อนต่อเดือนลง วิธีนี้เหมาะกับคนที่มีรายได้ลดลงระยะยาว การขยายเวลาชำระหนี้ จะช่วยลดภาระการผ่อนต่อเดือนให้น้อยลง และช่วยให้เราจ่ายหนี้ต่อไปแบบไม่หนัก แต่สิ่งสำคัญคือเราไม่ควรขอขยายระยะเวลานานเกินไป เพราะจะทำให้มีภาระการจ่ายดอกเบี้ยมากขึ้น

ในชีวิตของคนเรา บางครั้งอาจตกอยู่ในสถานการณ์ที่คับขันตึงเครียด เช่น ตกงานกะทันหัน เกิดอุบัติเหตุ เจ็บป่วยจนไม่สามารถทำงานหารายได้มาใช้จ่ายให้เพียงพอได้เหมือนเดิม เมื่อเกิดเหตุการณ์เหล่านี้ขึ้น อย่าปล่อยให้ปัญหาดำเนินไปจนยากจะหาทางแก้ไข ให้ลองติดต่อธนาคารเจ้าหนี้ เพื่อเจรจาหาทางออก ดีกว่าปล่อยให้ถึงทางตัน เพราะบางครั้งเพียงแค่ลองเข้ามาปรึกษา อาจช่วยหาทางออกดี ๆ ให้เราได้ไม่มากก็น้อย