ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- เช็กให้ดีก่อนยื่นภาษี ปี 2566 นี้ ลดหย่อนอะไรได้บ้าง

- ลูกค้าบุคคล

- ...

- เช็กให้ดีก่อนยื่นภาษี ปี 2566 นี้ ลดหย่อนอะไรได้บ้าง

เช็กให้ดีก่อนยื่นภาษี ปี 2566 นี้ ลดหย่อนอะไรได้บ้าง

16-10-2566

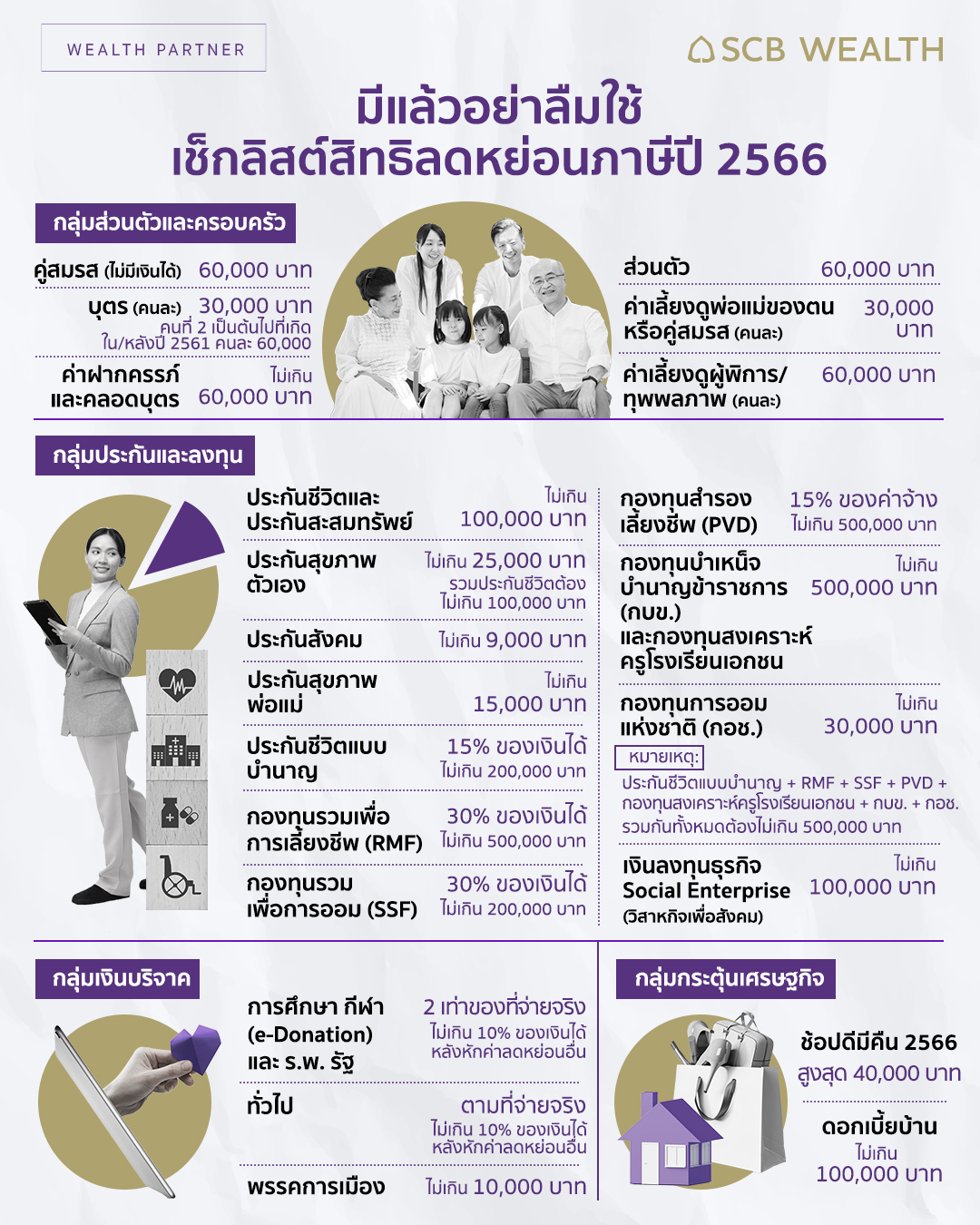

กลุ่มส่วนตัวและครอบครัว

1. ลดหย่อนส่วนตัว 60,000 บาท

2. คู่สมรส 60,000 บาท

- คู่สมรสที่จดทะเบียนตามกฎหมายกำหนด

- คู่สมรสเป็นผู้ไม่มีเงินได้ปีนั้น หรือรวมยื่นแบบ

3. บุตร คนละ 30,000 บาท (คนที่ 2 ขึ้นไป เกิดตั้งแต่ปี 2561 ลดหย่อนได้คนละ 60,000 บาท)

- เป็นบุตรโดยชอบด้วยกฎหมาย หรือบุตรบุญธรรมที่จดทะเบียนรับเป็นบุตรบุญธรรมแล้ว

- อายุไม่เกิน 20 ปี หรือ อายุไม่เกิน 25 ปีกรณีกำลังศึกษาอยู่ หรืออายุเกิน 25 ปีแต่เป็นบุคคลไร้ความสามารถหรือเสมือนไร้ความสามารถ

- มีเงินได้ไม่เกิน 30,000 บาทต่อปี และต้องอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

- บุตรโดยชอบด้วยกฎหมาย ลดหย่อนตามจำนวนบุตรจริง บุตรบุญธรรม ลดหย่อนคนละ 30,000 บาท สูงสุดไม่เกิน 3 คน

4. ค่าเลี้ยงดูบิดามารดาของตนเองและคู่สมรส คนละ 30,000 บาท รวมไม่เกิน 120,000 บาท

- บิดามารดาอายุ 60 ปี ขึ้นไป มีเงินได้ไม่เกิน 30,000 บาทต่อปี และต้องอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

- ต้องมีหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (แบบ ล.ย.03)

- ห้ามใช้สิทธิลดหย่อนซ้ำระหว่างพี่น้อง

5. ค่าเลี้ยงดูผู้พิการหรือบุคคลทุพพลภาพ คนละ 60,000 บาท

- ผู้พิการต้องมีเงินได้ไม่เกิน 30,000 บาทต่อปี

- กรณีผู้พิการ ต้องมีบัตรประจำตัวผู้พิการ

- กรณีผู้ทุพพลภาพ ต้องมีหนังสือรับรองจากแพทย์ว่าเป็นผู้ทุพพลภาพ

- ต้องมีหนังสือรับรองการเป็นผู้อุปการะ (แบบ ล.ย. 04)

- กรณีผู้พิการหรือทุพพลภาพ เป็นบิดา มารดา บุตร หรือคู่สมรส สามารถใช้สิทธิลดหย่อนตามสถานะได้ทั้งส่วนนั้น และลดหย่อนในฐานะผู้พิการหรือทุพพลภาพอีกส่วน

6. ค่าฝากครรภ์และคลอดบุตร หักลดหย่อนได้ตามจริง แต่เมื่อรวมกับสิทธิสวัสดิการจากภาครัฐหรือภาคเอกชนที่ผู้มีเงินได้และคู่สมรสได้รับแล้ว ต้องไม่เกิน 60,000 บาท

กลุ่มประกันและลงทุน

1. ประกันชีวิต และประกันสะสมทรัพย์ หักลดหย่อนได้ตามจริง แต่ไม่เกิน 100,000 บาท

- ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป ทำประกันกับบริษัทประกันชีวิตในไทย

- กรณีเวนคืนกรมธรรม์ก่อนครบ 10 ปี จะถือว่าผิดเงื่อนไข

2. ประกันสุขภาพ หรือประกันอุบัติเหตุที่คุ้มครองสุขภาพ หักลดหย่อนได้ตามจริง แต่ไม่เกิน 25,000 บาท

- เมื่อรวมกับประกันชีวิตและประกันสะสมทรัพย์แล้วต้องไม่เกิน 100,000 บาท

3. ประกันสังคม หักค่าลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 9,000 บาท

4. ประกันสุขภาพบิดามารดา หักลดหย่อนได้ตามจริง แต่ไม่เกิน 15,000 บาท

- บิดามารดา มีเงินได้ไม่เกิน 30,000 บาทต่อปี

- ไม่ต้องมีอายุ 60 ปีขึ้นไปก็ได้

5. ประกันชีวิตแบบบำนาญ หักลดหย่อนได้ตามจริง แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 200,000 บาท

- ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป ทำประกันกับบริษัทประกันชีวิตในไทย

- มีการจ่ายผลประโยชน์เป็นรายงวดอย่างสม่ำเสมอ และต้องกำหนดช่วงอายุของการจ่ายเมื่อผู้มีเงินได้อายุตั้งแต่ 55-85 ปีขึ้นไป

6. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หักลดหย่อนได้ตามจริง แต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 500,000 บาท

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับแต่วันซื้อครั้งแรก และไถ่ถอนเมื่ออายุไม่ต่ำกว่า 55 ปีบริบูรณ์

7. กองทุนรวมเพื่อการออม (SSF) หักลดหย่อนได้ตามจริง แต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี สูงสุดไม่เกิน 200,000 บาท

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 10 ปี นับแต่วันซื้อครั้งแรก

8. กองทุนสำรองเลี้ยงชีพ (PVD) หักลดหย่อนได้ตามจริง แต่ไม่เกิน 15% ของค่าจ้าง สูงสุดไม่เกิน 500,000 บาท

9. กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือ กองทุนสงเคราะห์ครูโรงเรียนเอกชน หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 500,000 บาท

10. กองทุนการออมแห่งชาติ (กอช.) หักลดหย่อนได้ตามจริง (ปัจจุบันคือ 30,000 บาท) สูงสุดไม่เกิน 500,000 บาท

หมายเหตุ : ประกันชีวิตแบบบำนาญ + RMF + SSF + PVD + กองทุนสงเคราะห์ครูโรงเรียนเอกชน + กบข. + กอช. รวมกันทั้งหมดต้องไม่เกิน 500,000 บาท

11. เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม) หักลดหย่อนได้ตามจริง สูงสุดไม่เกิน 100,000 บาท

กลุ่มเงินบริจาค

1. เงินบริจาคเพื่อการศึกษา การกีฬา และสถานพยาบาลของรัฐ ลดหย่อนได้ 2 เท่า สูงสุดไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนอื่น

- กรณีบริจาคเพื่อการศึกษาและการกีฬา หักลดหย่อนได้ 2 เท่า ต้องบริจาคผ่านระบบ e-Donation มิฉะนั้นจะหักลดหย่อนได้เพียง 1 เท่า

2. เงินบริจาคทั่วไป ลดหย่อนได้ 1 เท่า สูงสุดไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อนอื่น

3. เงินบริจาคให้กับพรรคการเมือง ลดหย่อนสูงสุดไม่เกิน 10,000 บาท เริ่มตั้งแต่ 1 ม.ค. 2561 เป็นต้นไป

กลุ่มกระตุ้นเศรษฐกิจ

1. ช้อปดีมีคืน หักลดหย่อนได้ตามจริง แต่ไม่เกิน 40,000 บาท

- ซื้อสินค้าและบริการในประเทศ มีหลักฐานใบเสร็จรับเงิน/ใบกำกับภาษีแบบกระดาษ ลดหย่อนได้ไม่เกิน 30,000 บาท กรณีใบเสร็จรับเงิน/ใบกำกับภาษี อิเล็กทรอนิกส์ ลดหย่อนได้เพิ่มอีก 10,000 บาท รวมเป็น 40,000 บาท

- ต้องเป็นสินค้าและบริการที่เสียภาษีมูลค่าเพิ่ม (VAT) สินค้า OTOP และสินค้าหมวดหนังสือ (รวมถึง E-Book)

- ต้องเป็นค่าสินค้าหรือค่าบริการ ตั้งแต่วันที่ 1 ม.ค. – 15 ก.พ. 2566

2. ดอกเบี้ยกู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย หักลดหย่อนได้ตามจริง แต่ไม่เกิน 100,000 บาท

เห็นแบบนี้แล้วอย่าลืมเช็คอีกครั้งว่ามีตัวช่วยลดหย่อนภาษีตัวไหนที่มีอยู่แต่ยังไม่ได้ใช้ หรือใช้ไม่เต็มสิทธิ จะได้ใช้สิทธิให้คุ้มค่า และใครที่ยังไม่ได้ลงทุนในกองทุน RMF หรือ SSF อาจต้องรีบตัดสินใจลงทุนให้ทันสิ้นปี เพื่อให้ได้รับสิทธิประโยชน์ทางภาษีเต็มเม็ดเต็มหน่วย

วางแผนลดหย่อนภาษีด้วย RMF/SSF ดูรายละเอียดที่นี่

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน RMF/SSF กรณีไม่ได้ปฏิบัติตามเงื่อนไขทางภาษี จะไม่ได้สิทธิประโยชน์ตามเงื่อนไขของกองทุน รวมถึงควรลงทุนในกองทุนรวมที่เหมาะสมกับวัตถุประสงค์การลงทุนของตนและยอมรับความเสี่ยงที่อาจเกิดขึ้นจากการลงทุนได้

#SCBWEALTH #tax #วางแผนภาษี