ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- ตัวชี้วัดความสุขทางการเงินของมนุษย์เงินเดือน

- ลูกค้าบุคคล

- ...

- ตัวชี้วัดความสุขทางการเงินของมนุษย์เงินเดือน

ตัวชี้วัดความสุขทางการเงินของมนุษย์เงินเดือน

07-07-2563

ความสุข (Happiness) เป็นสิ่งที่มนุษย์ทุกคนปรารถนา อย่างไรก็ตามความปรารถนาหรือความต้องการนั้น ควรอยู่บนพื้นฐานของความเป็นจริงและเกิดได้จริง ตลอดจนต้องคำนึงถึงศีลธรรมและจริยธรรม

นักจิตวิทยาชาวเนเธอร์แลนด์คนสำคัญชื่อ วีนโฮเฟ่น (Veenhoven) ให้ความหมายของความสุขว่า ‘ การประเมินสภาวะหรือสภาพของแต่ละบุคคลว่า ชื่นชอบชีวิตโดยรวมของตนเองมากน้อยแค่ไหน? ’ ดังนั้นการที่เราจะบอกว่าเรามีความสุข จึงหมายถึงเรารู้สึกชอบหรือพึงพอใจกับชีวิตเรานั่นเอง

ในทางการเงิน คุณอาจจะรู้สึกว่าต้องรอให้เป็นเศรษฐี หรือมีเงินทองมากมายจึงจะมีความสุข แต่จริงๆ แล้วอาจไม่เป็นเช่นนั้นเสมอไป บทความนี้จึงมี 5 ตัวชี้วัดความสุขทางการเงินของมนุษย์เงินเดือนมาฝาก ดังนี้

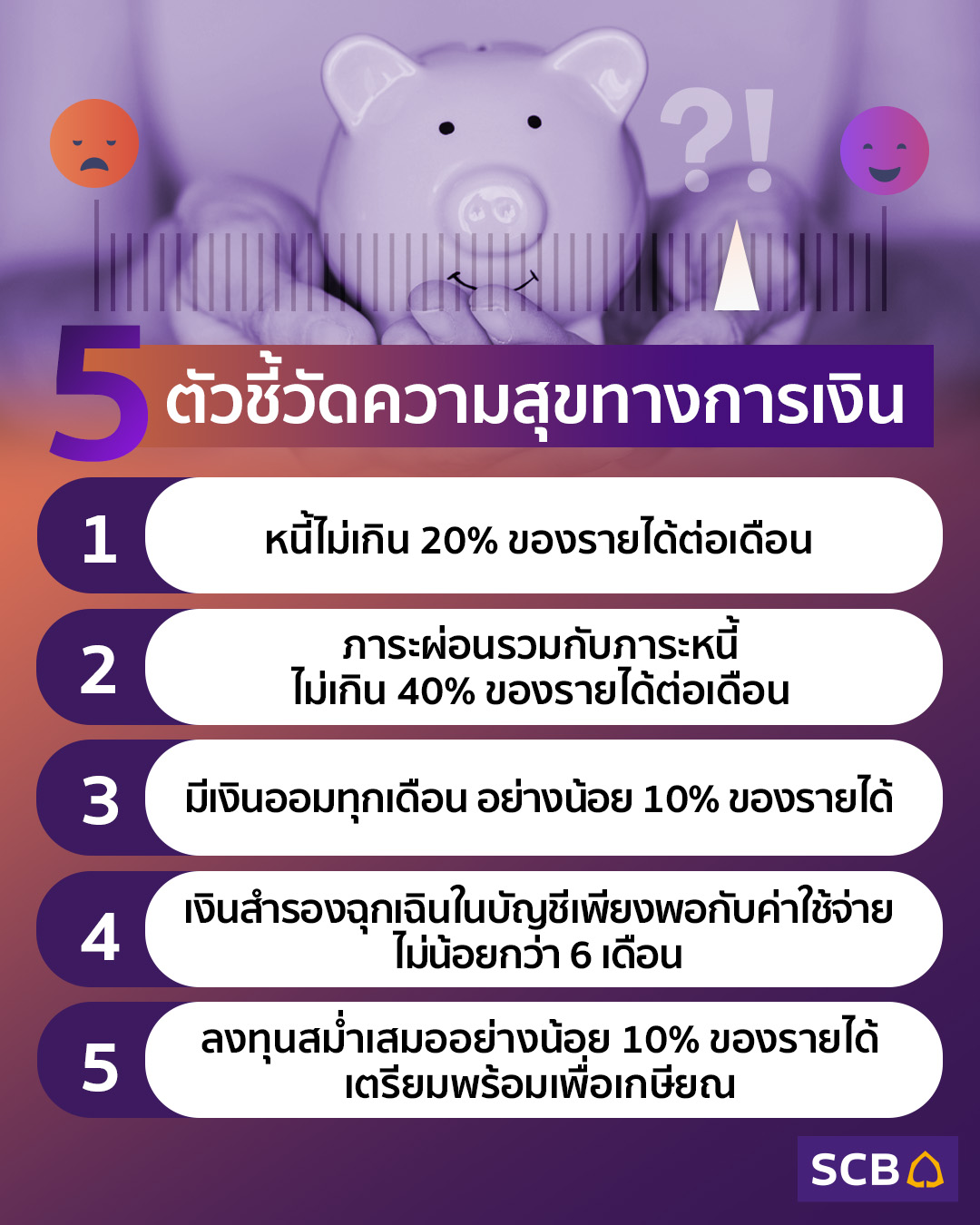

1. ภาระหนี้สินของสินค้าอุปโภคบริโภค

เช่น หนี้บัตรเครดิต หนี้สินเชื่อส่วนบุคลล ซึ่งเป็นหนี้ที่มีอัตราดอกเบี้ยที่ค่อนข้างสูง (18 – 28% ต่อปี) จัดว่าเป็นหนี้ที่ไม่ก่อให้เกิดรายได้ และมีต้นทุนของการก่อหนี้ที่สูงทำให้มีภาระทั้งผ่อนเงินต้นและดอกเบี้ยในระดับที่สูง นอกจากนี้ที่มาของหนี้สินเหล่านี้ ส่วนใหญ่มาจากการใช้จ่ายที่เกินตัว ทำให้อาจไม่มีความสามารถในการจ่ายเต็มจำนวนได้ หรืออาจจะจ่ายได้แค่ขั้นต่ำ ส่งผลให้มีภาระดอกเบี้ยและค่าปรับต่างๆ เพิ่มขึ้นมา ดังนั้นถ้าเราอยากมีความสุขทางการเงิน เราไม่ควรมีหนี้สินเหล่านี้ จนเกินกำลังที่จะจ่ายไหว พิจารณาการก่อหนี้อย่างรอบคอบ และอย่าใช้จ่ายเกินตัว

2. ภาระผ่อนหนี้ในแต่ละเดือน

ค่าผ่อนต่างๆ ไม่ว่าจะเป็นผ่อนบ้าน ผ่อนรถ ผ่อนหนี้สินส่วนบุคคล ล้วนแล้วแต่เป็นค่าใช้จ่ายที่มีภาระผูกพันที่ต้องจ่ายตามกำหนด แม้ว่าคุณจะบอกว่าบ้านและรถ เป็นความจำเป็นที่ต้องมี แต่อย่างไรก็ตาม การที่เรามีบ้านหรือรถที่เกินตัว หรือเกินความจำเป็นไปมาก ก็ทำให้เรามีค่าผ่อนที่มากตามไปด้วย ซึ่งจะส่งผลให้ทำให้เรามีเงินออมน้อยลง นอกจากนี้ในยามที่เกิดวิกฤต เช่น วิกฤตเศรษฐกิจ วิกฤตโรคระบาด ที่ส่งผลให้รายได้หายไป แต่ค่าผ่อนต่างๆ เหล่านี้ไม่ได้หายตามไปด้วย ก็อาจทำให้เกิดความเครียดและไม่มีความสุขได้ ดังนั้นตัวชี้วัดความสุขทางการเงินในข้อนี้ คือ การมีภาระการผ่อนในแต่ละเดือนไม่เกิน 40% ของรายได้

3. สัดส่วนการออมเงินต่อเดือน

มนุษย์เงินเดือนที่มีรายได้สูง ไม่ได้หมายความว่าเขาจะมีความสุขมากกว่าคนที่มีรายได้น้อยกว่า เพราะคนที่มีรายได้สูง อาจจะมีค่าใช้จ่ายที่สูงกว่าก็เป็นได้ แม้ว่าเราอาจจะเถียงว่า การมีเงินมาก ก็ทำให้มีโอกาสได้ใช้จ่ายมาก แต่ต้องอย่าลืมว่า การใช้จ่ายมากในวันนี้ อาจทำให้เราไม่มีเงินออมเหลือ และทำให้เกิดความทุกข์ในอนาคต ดังนั้นคนที่มีความสุข คือ คนที่วางแผนการเงินได้ดี ที่ทำให้มีเงินพอใช้ทั้งในปัจจุบันและอนาคต โดยเราควรมีเงินออมอย่างน้อย 10% ของรายได้

4. เงินสำรองฉุกเฉินในบัญชี

หากเรามีเงินออมเก็บไว้เผื่อฉุกเฉิน จะมากจะน้อย ย่อมทำให้เกิดความอุ่นใจเป็นธรรมดา ยิ่งโดยเฉพาะในยามวิกฤต หากมีเงินสำรองฉุกเฉินที่มากพอ ก็จะช่วยให้เราก้าวข้ามเวลานี้ไปได้อย่างไม่เครียด และไม่เป็นทุกข์ โดยเราควรมีเงินสำรองเผื่อฉุกเฉินให้เพียงพอกับค่าใช้จ่ายของเราไม่น้อยกว่า 6 เดือน ซึ่งก็หมายความว่า หากเราเกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงานกะทันหัน หรืออยู่ในภาวะที่รายได้ขาดหายไปอย่างกะทันหัน อย่างน้อยๆ เราจะมีเงินใช้จ่ายต่อไปได้อีก 6 เดือน ซึ่งทำให้เราพอมีเวลาหางานใหม่ได้โดยที่ไม่ต้องเป็นทุกข์จนเกินไป

5. สัดส่วนการลงทุน

ความสุขทางการเงินอีกอย่าง คือ การได้เห็นความมั่งคั่งของเราเพิ่มขึ้นเรื่อยๆ ต้องไม่ลืมว่า ไม่วันใดวันหนึ่งทุกคนก็ต้องเกษียณอายุ นั่นหมายความว่ารายได้จากการทำงานจะหายไป แต่สิ่งที่จะไม่หายไปเลย คือ ค่าใช้จ่าย จึงต้องมีการเตรียมการเพื่อการเกษียณอายุอย่างมีความสุข ซึ่งการวางแผนการเกษียณอายุที่ดี ก็ต้องผ่านการวางแผนการลงทุนที่ดี โดยเราสามารถเริ่มต้นจากการมีเงินออม และแบ่งเงินออมไปลงทุน และเมื่อมีรายได้เพิ่ม ก็ควรเพิ่มการลงทุนตามสัดส่วนของรายได้ที่เพิ่ม ก็จะทำให้เงินเพื่อการเกษียณอายุเพิ่มพูนมากขึ้นตามไปด้วย ซึ่งเราควรกันเงินอย่างน้อย 10% ของรายได้เพื่อนำไปลงทุนเพื่อการเกษียณอายุ หากทำได้เช่นนี้ เราก็จะไม่มีความกังวลถึงอนาคตว่าแก่ไปแล้วจะเอาเงินที่ไหนมาใช้ เพราะเราได้มีการวางแผนและเตรียมการไว้แล้ว อย่างไรก็ตาม การลงทุนมีความเสี่ยง และมีโอกาสที่จะเกิดผลขาดทุนได้ เราจึงต้องมีความรู้และความเข้าใจในสิ่งที่กำลังลงทุน อีกทั้งไม่ควรลงทุนเกินกว่าความเสี่ยงที่สามารถรับได้ และหมั่นทบทวนการลงทุนอย่างสม่ำเสมอ

กล่าวโดยสรุป จากตัวชี้วัดทั้ง 5 ตัวที่ได้กล่าวมา จะเห็นได้ว่าหากมีการวางแผนการเงินที่ดี ใครๆ ก็สามารถมีความสุขทางการเงินได้โดยไม่เกี่ยวว่าจะมีรายได้มากหรือรายได้น้อย คนที่มีความสุขทางการเงิน คือ คนที่นอกจากจะชื่นชอบชีวิตโดยรวมของตัวเองแล้ว ยังมีการวางแผนการเงินครบทุกด้านอย่างสมดุลอีกด้วย ซึ่งทุกคนก็สามารถมีความสุขทางการเงินได้เช่นกัน เพียงแค่เริ่มต้นวางแผนการเงินให้เร็วที่สุดเท่าที่จะเป็นได้ เพราะ ‘ การวางแผนการเงินที่ดี มีชัยไปกว่าครึ่ง! ’

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC

นักวางแผนการเงินอิสระ นักเขียนและวิทยากร