ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- การลดหย่อนคู่สมรส สิทธิที่คู่แต่งงานต้องรู้ เมื่อเพิ่งจดทะเบียนสมรส

- ลูกค้าบุคคล

- ...

- การลดหย่อนคู่สมรส สิทธิที่คู่แต่งงานต้องรู้ เมื่อเพิ่งจดทะเบียนสมรส

การลดหย่อนคู่สมรส สิทธิที่คู่แต่งงานต้องรู้ เมื่อเพิ่งจดทะเบียนสมรส

30-03-2563

สำหรับผู้ที่ เพิ่งจดทะเบียนสมรสยื่นภาษี เป็นครั้งแรก การเข้าใจตัวเลือกในการวางแผนภาษีถือเป็นก้าวสำคัญในการประหยัดภาษีร่วมกัน ดังนั้นสามีภรรยาควรจะช่วยกันวางแผนภาษี เพราะการวางแผนภาษีที่ดีจะช่วยให้เสียภาษีถูกต้องและประหยัด ไม่ต้องถูกเจ้าพนักงานประเมินเรียกเก็บภาษีย้อนหลัง และที่สำคัญไม่ต้องเสียเบี้ยปรับและเงินเพิ่มให้ปวดใจอีกต่างหาก ซึ่งการวางแผนภาษีสำหรับคู่สมรส มีทางเลือกในการยื่นภาษี ดังนี้

หมายเหตุ

40 (1) คือ เงินได้เนื่องจากการจ้างแรงงาน เช่น เงินเดือน โบนัส

40 (2) – (8) คือ เงินได้อื่นๆ ที่ไม่ใช่เงินเดือน เช่น ค่าคอมมิสชั่น ค่าลิขสิทธิ์ ดอกเบี้ย เงินปันผล ค่าเช่าทรัพย์สิน เงินได้จากวิชาชีพอิสระ และเงินได้ประเภทอื่นๆ

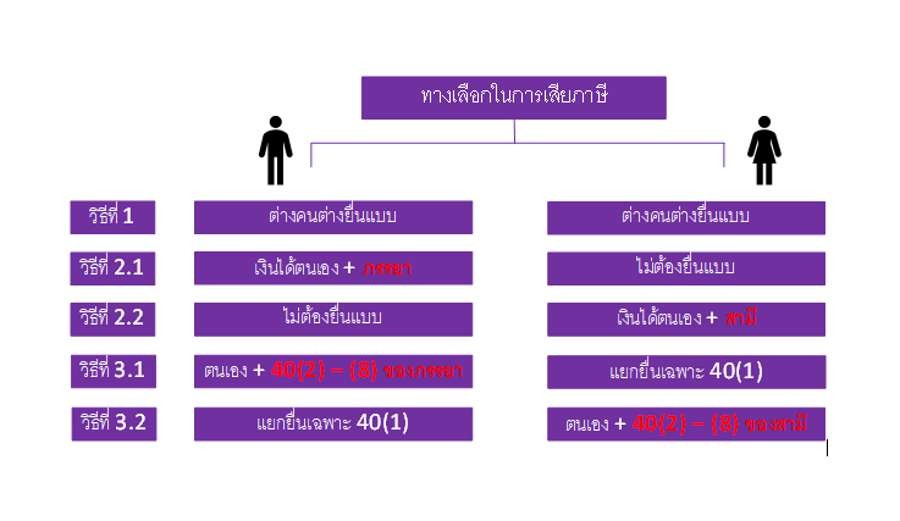

พิจารณาทางเลือกในการยื่นแบบภาษีเงินได้บุคคลธรรมดา (ภงด. 90/91) ซึ่งมีอยู่ 3 วิธี ดังนี้

วิธีที่ 1 แยกยื่นแบบแสดงรายการ

คู่สมรสที่จดทะเบียนสมรสกัน สามารถแยกยื่นแบบการเสียภาษีได้ ต่างคนต่างยื่นแบบจากรายได้ส่วนตัวของตนเองได้ ไม่ต้องนำรายได้มารวมกัน และสามารถใช้สิทธิหักค่าลดหย่อน และค่าใช้จ่ายแยกกันตามกฎหมายได้เลย

วิธีนี้เหมาะกับกรณีที่ทั้ง 2 ฝ่ายมีรายได้พอๆ กัน เสียภาษีในอัตราฐานภาษีที่ใกล้เคียงกัน และมีค่าลดหย่อนต่างๆ ใกล้เคียงกัน เมื่อแยกยื่นจะเป็นการกระจายหน่วยภาษี ทำให้ต่างฝ่ายต่างเสียภาษีในอัตราที่เหมาะสม นอกจากนี้การแยกยื่นจะทำให้เกิดความสะดวกกับทั้ง 2 ฝ่าย หากไม่ต้องการให้อีกฝ่ายมายุ่งเกี่ยวในการบริหารเงินส่วนตัวของตนเอง

วิธีที่ 2 รวมยื่นแบบแสดงรายการ

วิธีนี้เป็นการรวมเงินได้ทั้งหมดของทั้ง 2 ฝ่ายเข้าด้วยกัน แล้วนำไปให้ฝ่ายใดฝ่ายหนึ่งเป็นผู้ยื่นแบบ สามารถทำได้ 2 วิธี คือ

2.1 รวมยื่นแบบแสดงรายการในนามสามี คือ การที่ภรรยานำเงินได้ทั้งหมดของตนไปรวมกับเงินได้ทั้งหมดของสามี แล้วให้สามีเป็นผู้ยื่นแบบ หรือ

2.2 รวมยื่นแบบแสดงรายการในนามภรรยา คือ การที่สามีนำเงินได้ทั้งหมดของตนไปรวมกับเงินได้ทั้งหมดของภรรยา แล้วให้ภรรยาเป็นผู้ยื่นแบบ

การรวมยื่นแบบแสดงรายการแบบนี้ จะเป็นประโยชน์ก็ต่อเมื่อฝ่ายหนึ่ง มีรายได้ต่างกับอีกฝ่ายหนึ่งมาก และฝ่ายที่มีรายได้ต่ำกว่านั้น ไม่สามารถใช้สิทธิลดหย่อนคู่สมรสได้เต็มสิทธิ จึงรวมรายได้กันและให้ฝ่ายมีรายได้มากกว่าเป็นผู้ยื่นแบบ ทำให้สามารถรวมสิทธิค่าลดหย่อนคู่สมรสทางภาษีต่างๆ ของฝ่ายที่มีรายได้น้อย ที่ยังใช้ประโยชน์ไม่เต็มสิทธิ ไปให้อีกฝ่ายที่มีภาระภาษีสูงกว่าได้ประโยชน์

วิธีที่ 3 แยกยื่นเฉพาะเงินเดือน ส่วนเงินได้อื่นๆ นำไปยื่นรวมในนามอีกฝ่าย สามารถทำได้ 2 วิธี คือ

3.1 ภรรยาแยกยื่นแบบภาษีเฉพาะเงินเดือนของตัวเอง ส่วนเงินได้อื่นๆ นำไปรวมกับเงินได้ของสามี แล้วยื่นภาษีรวมดันในนามสามี หรือ

3.2 สามีแยกยื่นแบบภาษีเฉพาะเงินเดือนของตัวเอง ส่วนเงินได้อื่นๆ นำไปรวมกับเงินได้ของภรรยา แล้วยื่นภาษีรวมดันในนามภรรยา

เงินได้อื่นๆ เช่น ดอกเบี้ย เงินปันผล ค่าเช่าบ้าน เงินรับจ้างทำของ เป็นต้น วิธีนี้เหมาะกับคู่สมรสที่ฝ่ายใดฝ่ายหนึ่งมีเงินเดือนมาก และมีรายได้จากทางอื่นด้วย แต่หักค่าใช้จ่ายและค่าลดหย่อนในส่วนของเงินเดือนเต็มสิทธิทางกฎหมายแล้ว ทำให้รายได้อื่นที่เพิ่มมา นอกจากจะหักค่าใช้จ่ายเพิ่มไม่ได้ ยังเป็นรายได้ส่วนเพิ่มที่ทำให้ฐานภาษีสูงขึ้น และต้องเสียภาษีมากขึ้น ก็สามารถยื่นแบบเฉพาะเงินเดือน และนำเงินได้อื่นๆ ไปรวมกับอีกฝ่ายที่มีรายได้น้อยกว่า และยังใช้สิทธิค่าลดหย่อน และค่าใช้จ่ายยังไม่เต็มสิทธิ ก็จะช่วยประหยัดภาษีได้มากกว่า

พิจารณาแนวทางการใช้สิทธิลดหย่อน สามารถสรุปได้ดังตารางต่อไปนี้

สิทธิลดหย่อน | แยกยื่น | รวมยื่น |

1. ส่วนตัวและคู่สมรส | คนละ 60,000 บาท | รวมกันไม่เกิน 120,000 บาท |

2. บุตร | คนละ 30,000 บาท สำหรับบุตรคนที่ 2 เป็นต้นไปที่เกิดตั้งแต่ พ.ศ. 2561 ได้คนละ 60,000 บาท | รวมกันได้ 60,000 บาท ต่อบุตร 1 คน สำหรับบุตรคนที่ 2 เป็นต้นไปที่เกิดตั้งแต่ พ.ศ. 2561 ได้คนละ 120,000 บาทต่อบุตร 1 คน |

3. บิดามารดา | ท่านละ 30,000 บาท บิดามารดาคู่สมรสท่านละ 30,000 บาท | ท่านละ 30,000 บาท บิดามารดาคู่สมรสท่านละ 30,000 บาท |

4. เบี้ยประกันชีวิต | คนละ 100,000 บาท หากคู่สมรสไม่มีรายได้ ลดหย่อนเบี้ยประกันชีวิตของฝ่ายที่ไม่มีเงินได้อีก 10,000 บาท | รวมกันไม่เกิน 200,000 บาท (คนละ 100,000 บาท) |

5. ดอกเบี้ยเงินกู้ยืมซื้อบ้าน | ปีละไม่เกิน 100,000 บาทต่อผู้มีเงินได้ 1 คน สิทธิจะอยู่กับผู้ที่มีชื่อในสัญญาเป็นผู้กู้ โดยเฉลี่ยค่าลดหย่อนตามจำนวนผู้กู้ การลดหย่อนจึงขึ้นอยู่กับลักษณะการกู้ | |

|

| |

จะเห็นว่าคู่สมรสมีทางเลือกในการวางแผนภาษีและยื่นแบบภาษีที่หลากหลาย และเป็นธรรมมากขึ้น ซึ่งการจะเลือกวางแผนแบบใดให้เหมาะสมนั้น ขึ้นอยู่ว่าแบบใดจะให้ประโยชน์ทางภาษีสูงสุด นั่นคือประหยัดภาษีได้มากที่สุด และอยู่บนพื้นฐานของความถูกต้องทางกฎหมายเป็นสำคัญ

อ้างอิง ประมวลรัษฎากรมาตรา 47 และคำชี้แจงกรมสรรพากร เรื่อง แนวทางปฏิบัติเกี่ยวกับการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากสามีและภรรยา (ฉบับที่ 2) พ.ศ. 2555

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร