ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- บ้าน & รถ

- 5 เช็กลิสต์ก่อนลงทุนในอสังหาริมทรัพย์ และวิธีคิดราคาค่าเช่า

- ลูกค้าบุคคล

- ...

- 5 เช็กลิสต์ก่อนลงทุนในอสังหาริมทรัพย์ และวิธีคิดราคาค่าเช่า

5 เช็กลิสต์ก่อนลงทุนในอสังหาริมทรัพย์ และวิธีคิดราคาค่าเช่า

10-10-2561

การลงทุนอสังหาริมทรัพย์เป็นอีกหนึ่งทางเลือกในการลงทุนที่ให้ผลตอบแทนในหลายรูปแบบ เช่น ค่าเช่ารายเดือน ส่วนต่างในการขายต่อ ฯลฯ ซึ่งในสถานการณ์ปัจจุบันที่มีโครงการบ้าน ทาวน์โฮม โฮมออฟฟิศ คอนโดมีเนียมใหม่ผุดขึ้นมามากมาย ก็เป็นโอกาสให้มีนักลงทุนสายอสังหาริมทรัพย์ใหม่เพิ่มขึ้นด้วย โดยหลักสำคัญของการลงทุนอสังหาฯ คือการศึกษาทำความเข้าใจในสิ่งที่จะลงทุนให้ดี ทั้งเรื่องรูปแบบอสังหาฯ ทางเลือกทางการเงิน รวมถึงแนวทางทำกำไรจากการลงทุนเหล่านั้น

ก่อนจะเริ่มลงทุน ลองมาดู 5 เช็กลิสต์ สำรวจความพร้อมก่อนลงทุนในอสังหาริมทรัพย์กันก่อนดีกว่า

ข้อที่ 1 สำรวจตลาด (Market Survey)

การลงทุนอสังหาริมทรัพย์ ก็เหมือนกับการทำธุรกิจทุกประเภท ที่ต้องมีการสำรวจตลาด เพื่อดูอุปสงค์-อุปทาน โอกาสความเป็นไปได้ที่จะมีลูกค้ามาเช่า โดยมองจากปัจจัยภายนอกของพื้นที่อสังหาฯ ที่ต้องการลงทุน ทั้งทำเลที่ตั้ง ขนาดของที่อยู่อาศัย ความสะดวกของการเดินทางว่า ตอบโจทย์กลุ่มลูกค้าหรือไม่ ทั้งในแง่ความสะดวกสบาย ความคุ้มค่าราคาค่าเช่าในมุมมองของลูกค้า

ข้อที่ 2 ใครเป็นผู้เช่าของคุณ?

ก่อนจะลงทุนซื้ออสังหาริมทรัพย์สักชิ้น เราควรต้องรู้แล้วว่า ใครจะเป็นลูกค้าที่มาเช่าทรัพย์สินของเรา เพราะแม้ว่าเราจะพบอสังหาริมทรัพย์ชิ้นงาม เช่น คอนโด กลางเมืองติดรถไฟฟ้า มีสิ่งอำนวยความสะดวกอยู่โดยรอบ เช่น ศูนย์การค้า ตลาดสด โรงพยาบาล โรงเรียน ฯลฯ แต่จะแน่ใจได้อย่างไรว่าคอนโดที่ลงทุน จะมีคนมาเช่าตามที่ต้องการ แล้วคนที่มาเช่าจะเป็นใคร ทำงานที่ไหน เดินทางอย่างไร มีชีวิตประจำวัน ไลฟ์สไตล์การใช้ชีวิตอย่างไร รายได้เท่าไหร่ที่จะสามารถจ่ายค่าเช่าห้องให้คุณได้

ทำไมถึงต้องใช้วิธีคิดนี้? เนื่องจากการการลงทุนอสังหาฯ ไปแล้ว แต่กลับไม่มีผู้เช่าหรือซื้อต่อเลย สิ่งที่คิดว่าจะเป็นรายได้กลับกลายมาเป็นการเพิ่มภาระค่าใช้จ่ายให้กับคุณเอง เพราะนอกจากที่ต้องเสียค่าผ่อนธนาคารเองไปในแต่ละเดือนแล้ว ยังมีต้องเสียค่าซ่อมบำรุงอื่นๆ รวมถึงส่วนกลางเองทั้งหมด แทนที่จะมีผู้เช่าเป็นผู้จ่ายค่างวดให้ทุกเดือน

ข้อที่ 3 สุขภาพการเงินคุณเป็นอย่างไร?

รู้หรือไม่? ว่าการบริหารเงินที่ผิดพลาด อาจจะทำให้อสังหาฯ ที่คุณเล็งเอาไว้หลุดมือไปได้

อสังหาริมทรัพย์ชิ้นงามย่อมเป็นที่หมายปองของนักลงทุนหลายราย โอกาส จังหวะการลงทุนอาจถูกขัดลาภ หากคุณติดปัญหาสภาพคล่องทางการเงิน หรือเครดิตทางการเงินไม่ดี อาจทำให้ต้องชะงักการลงทุน เพราะการอนุมัติสินเชื่อล่าช้าออกไป เพื่อสะสางปัญหาทางการเงินเก่าๆ ซึ่งนั่นหมายถึงการพลาดโอกาสเพราะมีคนอื่นมาซื้อตัดหน้าอสังหาทรัพย์ที่เล็งไว้ ทำให้เสียทั้งเวลาและโอกาสที่จะสร้างกำไรในอนาคต

ข้อที่ 4 ทุกการลงทุนมีความเสี่ยง คุณรับความเสี่ยงได้หรือไม่?

การลงทุนอสังหาฯ ก็มีความเสี่ยงเช่นเดียวกับการลงทุนอื่นๆ โดยเฉพาะการที่ต้องใช้เงินลงทุนมูลค่าสูง ส่วนใหญ่ต้องกู้ยืมจากสถาบันการเงิน มีการชำระคืนค่างวดการกู้ยืม และยังมีสภาพคล่องต่ำเนื่องจากไม่ใช่สินทรัพย์ที่ทำการซื้อขาย หรือเช่ายืมได้ในระยะเวลาที่รวดเร็ว เพราะนอกจากการหาลูกค้าที่มีความต้องการสินทรัพย์คุณสมบัติตรงกันแล้ว ต้องผ่านหลายขั้นตอนทั้งเรื่องการทำสัญญา การโอน การกู้ยืม และอื่นๆ ที่ค่อนข้างใช้เวลานานในการดำเนินการ

นอกจากเรื่องของสภาพคล่อง ซึ่งเป็นความเสี่ยงหลักของการลงทุนอสังหาฯ ต้องคำนึงว่าจะมีคนมาเช่าห้องของเราตลอดทุกเดือนหรือไม่ เพราะเมื่อไม่มีการเช่าในเดือนนั้นๆ ค่าใช้จ่ายทั้งหมดจะผลักภาระกลับมาที่ตัวของคุณที่ต้องทำหน้าที่จ่ายค่างวดกับทางธนาคารเอง และยังมีค่าใช้จ่ายอื่นๆ อย่างค่าเสื่อมโทรมที่เจ้าของเองจะต้องจ่ายเพื่อซ่อมแซมในกรณีที่เป็นห้องคอนโด บ้าน

สำหรับเช็กลิสต์ข้อ 4 นี้ คุณต้องกลับมาถามตัวเองว่าสามารถรับความเสี่ยงที่กล่าวมาข้างต้นได้หรือไม่? แต่ความเสี่ยงเหล่านี้ก็อาจจะไม่ได้เกิดขึ้นกับทุกคน โดยขึ้นอยู่กับการเลือกลงทุนอสังหาฯ ที่มีตลาดที่รองรับและภาวะเศรษฐกิจในช่วงเวลานั้นๆ ด้วย

ข้อที่ 5 จะตั้งราคาค่าเช่าเท่าไหร่ดี?

การลงทุนอสังหาริมทรัพย์ส่วนใหญ่ นักลงทุนจะใช้รูปแบบการกู้สินเชื่อธนาคารมาซื้อแล้วปล่อยให้เช่า โดยใช้ค่าเช่าจากอสังหามาผ่อนชำระธนาคาร โดยเฉพาะคอนโดที่มีกลุ่มตลาดขนาดใหญ่ ยิ่งทำเลใกล้เมืองหรือแหล่งอำนวยความสะดวกแล้ว ก็ยิ่งปล่อยเช่าได้ง่าย ทำให้การปล่อยเช่านี้ต้องมีการกำหนดอัตราการปล่อยเช่าเพื่อให้ได้มาซึ่งค่าเช่าเพื่อนำไปผ่อนชำระกับธนาคาร เมื่อครบสัญญาชำระสินเชื่อกับธนาคารครบก็ได้เป็นเจ้าของอสังหาฯ โดยที่ไม่ต้องออกเงินผ่อนชำระเอง ทั้งนี้ การคิดค่าเช่านอกจากเป็นจำนวนที่จะนำไปผ่อนชำระกับธนาคารแล้ว อาจจะมีการบวกกำไรเพิ่มเติมเพื่อนำมาสะสมเป็นค่าส่วนกลางรายปีได้อีกด้วย โดยมีสูตรการคำนวณอย่างง่าย 2 แบบ ดังนี้

1. คิดค่าเช่าโดยคำนวณตามตารางเมตร

การคิดค่าเช่าตามตารางเมตร คิดได้จากการนำค่าเช่าของห้องที่มีลักษณะใกล้เคียงกันกับห้องของเรา และตั้งอยู่บนทำเลศักยภาพเดียวกัน

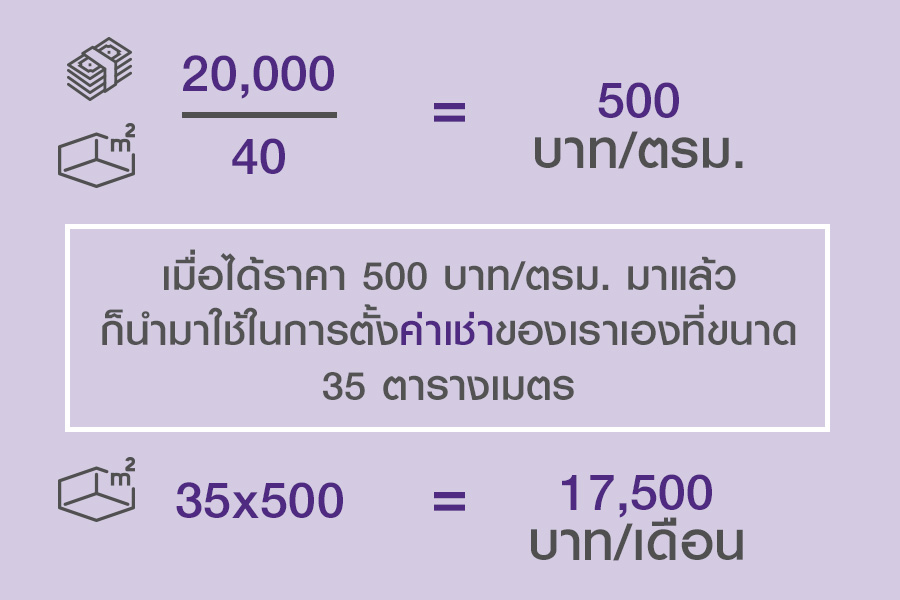

เช่น ห้องของคุณเป็นห้องแบบ 1 ห้องนอน มีขนาด 35 ตารางเมตร ในราคา 3.5 ล้านบาท ก็นำมาเปรียบเทียบกับห้องแบบ 1 ห้องนอน ขนาด 40 ตารางเมตร บนทำเลที่ใกล้เคียงกัน ที่ปล่อยเช่าในราคาเดือนละ 20,000 บาท

ราคาปล่อยเช่าที่นำมาเปรียบเทียบ 20,000 หารด้วยขนาดห้อง 40 ตารางเมตร

20,000 / 40 = 500 บาทต่อตารางเมตร

เมื่อได้ราคา 500 ต่อตารางเมตรมาแล้วก็นำมาใช้ในการตั้งค่าเช่าของเราเองที่ขนาด 35 ตารางเมตร

35 x 500 = 17,500 บาทต่อเดือน

จากราคาที่คิดออกมาได้อาจจะยังไม่ได้เป็นราคาคิดที่คุ้มค่าแล้ว ต้องคำนึงถึงจำนวนค่างวดต่อเดือนกับธนาคารว่าพอดีหรือไม่ หรืออาจจะเพิ่มค่าเช่าอีกเล็กน้อยเพื่อเป็นกำไรให้กับเราได้

2. คิดจากการเปรียบเทียบอัตราผลตอบแทน (Rental Yield)

ผลตอบแทนของคอนโดในแต่ละพื้นที่จะมีอัตราที่แตกต่างกันออกไป ซึ่งจะคิดออกมาเป็นเปอร์เซ็นต์ เพื่อหาค่าปล่อยเช่าในแต่ละเดือน

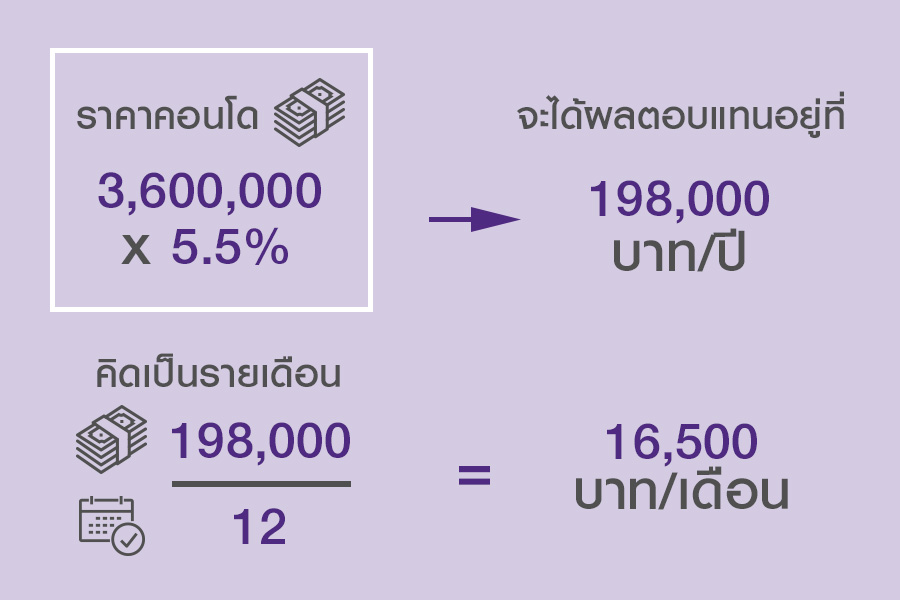

เช่น kawa HAUS คอนโดสุขุมวิทตอนปลายในพื้นที่ T77 ที่ได้รับการวิเคราะห์ว่า อาจมีอัตราค่าเช่ามากกว่า 8% (อ่านเพิ่มเติมต่อได้ที่ kawa HAUS สุขุมวิท 77 โอกาสใหม่กับการลงทุนในย่านสุขุมวิท) ซึ่งหากลองสมมุติราคาคอนโดที่ 3,600,000 บาท และวางอัตราค่าเช่ากลาง ๆ ไว้ที่ 5.5% เราก็จะได้รับผลตอบแทนสูงถึงเกือบ 200,000 บาทต่อปี หรือ 16,500 บาทต่อเดือน

จะพบว่าราคาปล่อยเช่าต่อเดือนเบื้องต้นจะอยู่ที่ 16,500 บาท แต่ยังมีค่าซ่อมบำรุง ที่อาจบวกเพิ่มเข้าไปได้ เช่น ค่าส่วนกลาง ค่า คอมมิชชั่นให้ตัวแทนในการจัดหาคนเช่า ค่าล้างแอร์ เป็นต้น

สรุป

การลงทุนอสังหาริมทรัพย์เป็นอีกทางเลือกในการลงทุน ที่ต้องมีการศึกษาข้อมูลอย่างรอบด้านเพราะใช้เงินทุนจำนวนมาก โดยมีวิธีการกู้ยืมสินเชื่อกับสถาบันการเงินเพื่อมาใช้ซื้อสินทรัพย์ ซึ่งส่วนใหญ่จะเป็นคอนโดที่มีความต้องการของตลาดในปัจจุบัน ดังนั้น สภาพคล่องและสุขภาพทางการเงินจึงเป็นปัจจัยสำคัญของการขอสินเชื่อ

นอกจากนี้ยังมีเรื่องการคำนวณความคุ้มค่าจากการปล่อยเช่า ซึ่งถ้ามีการวางแผนที่ดีแล้ว การลงทุนของคุณก็จะเป็นไปได้อย่างราบรื่น จนท้ายที่สุดก็สามารถผ่อนชำระกับธนาคารจนครบสัญญาและได้เป็นเจ้าของอสังหาฯ ที่ลงทุนเอาไว้ ชีวิตดีจริงๆ

ขอบคุณข้อมูล : www.sansiriblog.com