บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- ควรทำประกันชีวิตอะไรเป็นฉบับแรกในชีวิต

- ลูกค้าบุคคล

- ...

- ควรทำประกันชีวิตอะไรเป็นฉบับแรกในชีวิต

ควรทำประกันชีวิตอะไรเป็นฉบับแรกในชีวิต

26-05-2563

มีคำถามเกี่ยวกับประกันชีวิต ฝ่ายแรกบอกว่าต้องทำ เพราะประกันชีวิต คือ เครื่องมือที่ใช้ในการจัดการเรื่องเสี่ยงภัยที่มีประสิทธิภาพ สามารถนำไปลดหย่อนภาษีหรือเป็นช่องทางเก็บเงินออม แต่อีกฝ่ายบอกว่าไม่จำเป็นต้องทำ ด้วยเหตุผลต่างๆ นานา เช่น ต้องตรวจสุขภาพ จ่ายเบี้ยแพง หรือจ่ายเบี้ยทิ้ง

อย่างไรก็ดี มีอีกหลายคนที่ลังเล กล้าๆ กลัวๆ กับการทำประกันชีวิต ด้วยเหตุผลหลักๆ คือ กลัวความยุ่งยากโดยเฉพาะประกันชีวิตฉบับแรก ต้องทำความเข้าใจข้อมูล เงื่อนไข สัญญา ที่สำคัญไม่รู้ว่าจะทำประกันชีวิตแบบไหนก่อน

ยิ่งหากใครทำงานที่มีสวัสดิการด้านประกันต่างๆ จากบริษัท การตัดสินใจซื้อประกันชีวิตจึงคิดแล้วคิดอีกว่าจะทำของตัวเองด้วยดีหรือไม่

ดังนั้น ก่อนทำประกันชีวิตต้องถามตัวเองว่าพร้อมแค่ไหน โดยเฉพาะผู้ที่มีพ่อแม่ มีครอบครัว มีลูก การทำประกันชีวิตยิ่งมีความจำเป็น เพื่อสร้างความมั่นใจและลดผลกระทบที่เกิดจากการเสี่ยงภัย หากวันหนึ่งที่ผู้เอาประกันเสียชีวิต นั่นหมายความว่า ประกันชีวิตฉบับแรกที่ควรทำ คือ ประกันชีวิตแบบตลอดชีพ (Whole Life Insurance) เพราะเป็นแบบประกันที่ให้ความคุ้มครองการเสียชีวิตของผู้เอาประกันแต่เพียงอย่างเดียว โดยไม่มีระยะเวลาเข้ามากำหนด หรือระยะเวลาตายตัว รวมถึงค่าเบี้ยประกันถือว่าคุ้มค่ามากเมื่อเทียบกับทุนเอาประกันที่ได้รับ

โดยบริษัทประกันชีวิต จะให้ความคุ้มครองตามสัญญาให้กับผู้เอาประกันภัยตั้งแต่วันที่สัญญามีผลบังคับใช้ และคุ้มครองต่อเนื่องไปเรื่อยๆ จนกว่าผู้เอาประกันเสียชีวิต ถ้าเกิดเสียชีวิตไม่ว่าเมื่อใดก็ตาม ประกันจะจ่ายผลประโยชน์เท่ากับจำนวนทุนประกันที่ผู้เอาประกันได้ซื้อไว้ให้แก่ผู้รับประโยชน์ที่ระบุไว้ในกรมธรรม์ ซึ่งบริษัทประกันอาจจะกำหนดระยะเวลาสุดท้ายของสัญญาที่อายุ 85 ปี บางบริษัทอาจกำหนดระยะเวลาสุดท้ายของสัญญาที่อายุ 99 ปี แล้วแต่กรณี

สำหรับประกันชีวิตแบบตลอดชีพจะมีรูปแบบที่แตกต่างกัน อาจแยกตามระยะเวลาของการชำระเบี้ย ซึ่งมี 2 ลักษณะ

1. ชำระเบี้ยประกันครั้งเดียว คือ ผู้เอาประกันจ่ายเบี้ยประกันเป็นเงินก้อนครั้งเดียว ณ ปีแรกของการทำสัญญา

2. ชำระเบี้ยประกันเป็นระยะเวลา คือ ผู้เอาประกันจะกำหนดระยะเวลาชำระเบี้ยประกันไว้แน่นอน เช่น 10 ปี, 15 ปี หรือ 20 ปี เป็นต้น หรือใช้อายุของผู้เอาประกันเป็นตัวกำหนดระยะเวลาการชำระเบี้ยประกัน เช่น ชำระเบี้ยจนถึงอายุ 50 ปี, 55 ปี, 60 ปี เป็นต้น หรือผู้เอาประกันจะจ่ายเบี้ยประกันเป็นจำนวนเงินที่เท่ากันเป็นรายปีจนกว่ากรมธรรม์จะสิ้นผลบังคับ

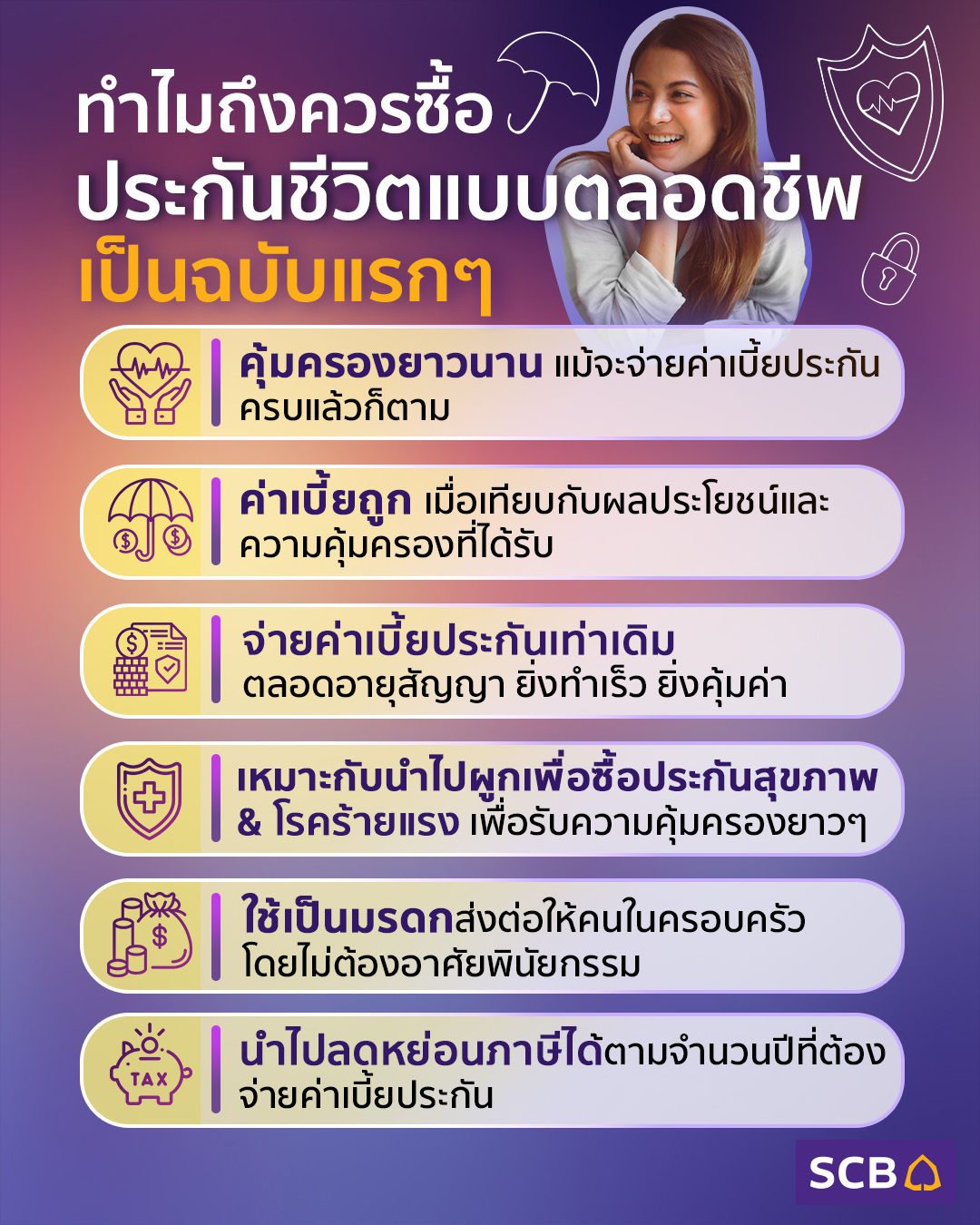

เหตุผลที่ประกันชีวิตแบบตลอดชีพควรทำเป็นฉบับแรก

เพราะว่าง่าย ไม่ซับซ้อน เนื่องจากให้ความคุ้มครองที่ยาวนาน จึงไม่ต้องต่อสัญญาเรื่อยๆ ถ้าไม่ผิดเงื่อนไขก็จะได้รับความคุ้มครองต่อเนื่องจนครบอายุสัญญาที่ระบุไว้ในกรมธรมธรรม์แม้ว่าจะจ่ายค่าเบี้ยประกันครบแล้ว

เมื่อมีกำหนดระยะการจ่ายคืนที่แน่นอน ทำให้เบี้ยประกันอยู่ในระดับต่ำ เพราะเมื่อนำค่าเบี้ยประกันที่ต้องจ่ายเทียบกับความคุ้มครองและระยะเวลาที่ได้รับความคุ้มครองถือว่าเหมาะสม ที่สำคัญค่าเบี้ยประกันจะคงที่นับตั้งแต่วันแรกจนถึงครบกำหนดอายุสัญญา หมายถึง ค่าเบี้ยประกันจะไม่เพิ่มทุกปีตามอายุที่สูงขึ้น ดังนั้น ผู้ที่มีรายได้ไม่สูง หรือเพิ่งเริ่มต้นทำงานก็สามารถทำประกันลดหย่อนภาษีแบบนี้ได้ และยังสามารถนำไปลดหย่อนภาษีได้ด้วย

สำหรับข้อจำกัดของประกันชีวิตแบบตลอดชีพ

คือ ถ้าผู้เอาประกันขอยกเลิกสัญญาก่อนกรมธรรม์ครบกำหนดอายุ เงินที่จะได้รับคืนอาจจะได้น้อย รวมถึงถ้าผู้เอาประกันต้องชำระเบี้ยเป็นระยะยาว ในช่วงรายได้ลดหรือตกงานก็ต้องชำระเบี้ยกันต่อไป

ทีนี้ มาถึงคำถามว่าจะแบ่งเงินมาซื้อประกันชีวิตแบบตลอดชีพเท่าไหร่ คำตอบคือ ขึ้นอยู่กับรายได้ในแต่ละปี หมายความว่า ในช่วงเริ่มต้นทำงานใหม่ๆ รายได้ไม่สูง ควรเริ่มต้นจากจำนวนเงินเอาประกันที่ไม่มาก เช่น 500,000 บาท เบี้ยประกันไม่สูงมากนัก เช่น 10,000 บาทต่อปี และเมื่อรายได้เพิ่มสูงขึ้น มีกำลังในการจ่ายเบี้ยประกันก็ขยับจำนวนเงินเอาประกันที่ต้องการเพิ่มขึ้น เช่น 1 ล้านบาท จ่ายเบี้ยประกัน 20,000 บาทต่อปี เป็นต้น

ดังนั้น ประกันชีวิตแบบตลอดชีพ นอกจากจะช่วยลดความกังวลของผู้เอาประกันแล้ว ยังช่วยบรรเทาปัญหาด้านการเงินให้กับครอบครัว คนที่เรารักของผู้เอาประกันด้วย โดยผลประโยชน์ที่ได้จากการทำประกันเอาไว้ อย่างน้อยผู้รับผลประโยชน์ก็สามารถนำมาเป็นค่าใช้จ่ายในชีวิตประจำวัน ค่าจัดการศพ หรือจ่ายหนี้ได้ด้วย