ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- ชีวิตพร้อมเราสร้างได้ ด้วยวินัยการออม

- ลูกค้าบุคคล

- ...

- ชีวิตพร้อมเราสร้างได้ ด้วยวินัยการออม

ชีวิตพร้อมเราสร้างได้ ด้วยวินัยการออม

09-03-2564

การออมเงินในปัจจุบันมีมากมายหลายสูตรด้วยกัน แต่สูตรหนึ่งที่หลายคนคงเคยได้ยินและมีการใช้อย่างแพร่หลายคือ รายได้ – เงินออม = ค่าใช้จ่าย แต่ปัญหาคลาสสิกของมนุษย์เงินเดือน โดยเฉพาะเหล่า First Jobber คือรายได้เมื่อเข้ากระเป๋าแล้วยังไม่ทันได้หักเงินออม ค่าใช้จ่ายก็เรียงแถวมาดักหน้าเรียบร้อยไม่ว่าจะเป็น ค่าที่อยู่อาศัย ค่าเดินทาง ค่าอาหาร ค่าโทรศัพท์ ฯลฯ

ขอแนะนำว่าให้ลองนั่งเขียนรายการค่าใช้จ่ายออกมาว่าแต่ละเดือนเรามีอะไรบ้าง เราอาจจะเจอค่าใช้จ่ายที่สามารถเปลี่ยนมาเป็นเงินออมเพื่อการลงทุนได้ ยกตัวอย่างเช่น กาแฟยี่ห้อดังแก้วละ 150 บาท ถ้าเราดื่มทุกวันแสดงว่าค่าใช้จ่ายส่วนนี้จะอยู่ที่เดือนละ 4,500 บาท นี่คือ 1 ใน 3 ของเงินเดือนขั้นต่ำ แต่ก็เข้าใจว่าของมันต้องกิน ถ้าเราละไม่ได้ ก็เปลี่ยนมาเป็นลดกันดีกว่า จากที่เราต้องดื่มกาแฟยี่ห้อดังนี้ทุกวัน ก็อาจเปลี่ยนเป็นวันเว้นวัน แล้วนำค่ากาแฟของวันที่ลดมาเปลี่ยนเป็นเงินออมเพื่อการลงทุนแทน เราก็จะมีเงินเก็บถึงเดือนละ 2,250 บาท (150 บาท x 15 วัน) หรือปีละ 27,000 บาท (2,250 บาท x 12 เดือน) ในอนาคตมูลค่าเงินก้อนนี้จะพอกพูนขึ้นเรื่อยๆ ซึ่งจะคำนวณให้เห็นตามตัวอย่าง ดังนี้

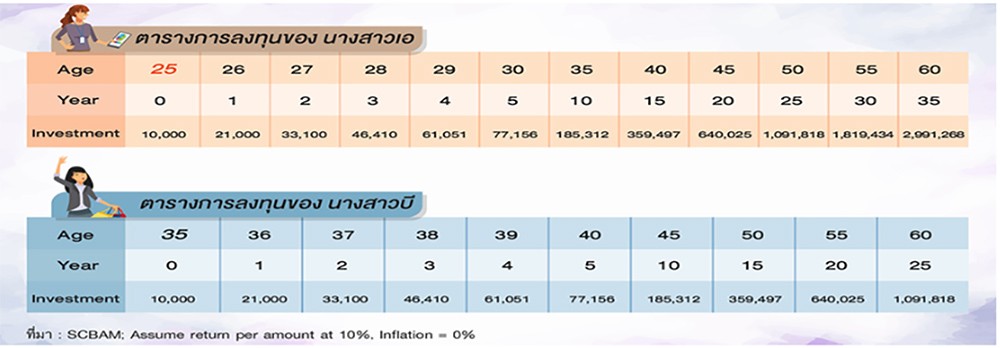

- A เรียนจบและเริ่มทำงานตอนอายุ 25 ปี ตัดสินใจลงทุนปีละ 10,000 บาทตั้งแต่เริ่มทำงาน เมื่ออายุ 60 ปี เงินลงทุนของ A จะมีมูลค่าถึง 2,991,268 บาท

- B เรียนจบและเริ่มทำงานตอนอายุ 25 ปีเช่นกัน แต่ใช้เงินกิน ช้อป เที่ยวหมดทุกเดือนตลอด 10 ปี พออายุ 35 ปี เริ่มหันมาลงทุนปีละ 10,000 บาท เมื่ออายุ 60 ปี เงินลงทุนของ B จะมีมูลค่า 1,091,818 บาท

จากตัวอย่างด้านบน เราลองมาเปรียบเทียบเป็นตารางเพื่อให้เห็นภาพชัดเจนขึ้น

ดูจากตัวเลขสุดท้ายแล้วจะเห็นว่าการเริ่มลงทุนช้ากว่ากัน 10 ปี ทำให้สองคนนี้เมื่อมีอายุ 60 ปีจะมีเงินเก็บต่างกันถึง 1,899,450 บาท เพราะฉะนั้นถ้าเห็นจากตัวเลขตามตัวอย่างแล้ว เราควรจะเริ่มออมเร็วตั้งแต่วันนี้จะดีกว่า ถือคติออมก่อนรวยก่อน และควรลงทุนอย่างต่อเนื่องสม่ำเสมอ ซึ่งถือเป็นหัวใจสำคัญของการลงทุนทีเดียว

นอกจากการเริ่มออมเร็วแล้ว เราอาจจะต้องหาตัวช่วยหรือเครื่องมือทางการเงินที่ตอบโจทย์การลงทุนเพื่อให้เราบรรลุเป้าหมายการลงทุนและมีเงินเก็บในระยะยาวที่มากขึ้น ซึ่งปัจจุบันมีผลิตภัณฑ์ทางการลงทุนมากมายที่เป็นตัวช่วยในการสร้างผลตอบแทนให้กับนักลงทุน และหนึ่งในผลิตภัณฑ์การลงทุนก็คือกองทุนสำรองเลี้ยงชีพ ซึ่งเป็นเครื่องมือช่วยให้เรามีวินัยในการเก็บออมอย่างต่อเนื่องและได้ผลตอบแทนจากการลงทุน

อีกทั้งยังได้เงินในส่วนที่เป็นเงินสมทบของนายจ้างอีกทางหนึ่งด้วย โดยปัจจุบันมีรูปแบบการลงทุนให้สมาชิกกองทุนเลือกสัดส่วนการลงทุนด้วยตนเองในรูปแบบที่เรียกว่า Employee’s Choice กันอย่างแพร่หลาย ซึ่งถือเป็นการจัดสรรสินทรัพย์การลงทุนได้อีกทางหนึ่ง

โดยเราสามารถทำแบบประเมินความเสี่ยงเพื่อให้เป็นแนวทางในการวางแผนการลงทุนว่าควรเลือกลงทุนในสินทรัพย์ใด สัดส่วนเท่าไร เพื่อให้สามารถบรรลุเป้าหมายทางการเงินในอนาคตที่ตนเองวางไว้ได้ เมื่อทราบเป้าหมายในการลงทุนรวมถึงระดับความเสี่ยงที่ยอมรับได้ของตนเองแล้ว ขั้นตอนที่สำคัญอีกประการหนึ่งคือ การจัดพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงและเป้าหมายการลงทุนดังกล่าว

สำหรับการจัดพอร์ตการลงทุนที่ดีควรกระจายการลงทุนไปให้หลากหลายแต่ไม่ใช่มากจนเกินไป การลงทุนทุกอย่างแบบจัดเต็มก็อาจจะทำให้ไม่ได้ผลตอบแทนที่ดีที่สุดเสมอไป

นอกจากนี้สิ่งที่สำคัญที่สุดในการลงทุนคือ การเริ่มลงทุนจริงทันที เพราะหากคุณมีแผนการลงทุนที่ดีอย่างไร แต่ปล่อยเวลาให้ผ่านไปอาจทำให้คุณเสียโอกาสในการลงทุนได้ เพราะทำให้ระยะเวลาในการลงทุนน้อยลง และอาจทำให้ไม่สามารถบรรลุเป้าหมายการลงทุนที่วางไว้ได้

ศึกษาแล้วลงทุนเลย อย่าลืม… ออมก่อนรวยก่อน

บทความโดย : คุณณรงค์ศักดิ์ ปลอดมีชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด

ขอบคุณข้อมูล : The Standard Wealth