ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- เจาะลึกวิธีการเลือกกองทุนรวมให้โดนใจ

- ลูกค้าบุคคล

- ...

- เจาะลึกวิธีการเลือกกองทุนรวมให้โดนใจ

เจาะลึกวิธีการเลือกกองทุนรวมให้โดนใจ

06-02-2563

กองทุนรวม คือ การลงทุนรูปแบบหนึ่งที่เกิดจากผู้ซื้อหน่วยลงทุนหลายราย รวมเงินกันเป็นเงินก้อนใหญ่ เพื่อให้บริษัทจัดการกองทุนรวม หรือ บลจ. ซึ่งมีผู้จัดการกองทุน ทำหน้าที่บริหารจัดการการลงทุนแทนเรา ตามนโยบายหรือเงื่อนไขที่กำหนดไว้ตั้งแต่แรกเริ่มจัดตั้งกองทุนรวม ภายใต้กรอบความเสี่ยงที่เราได้เลือกและยอมรับได้

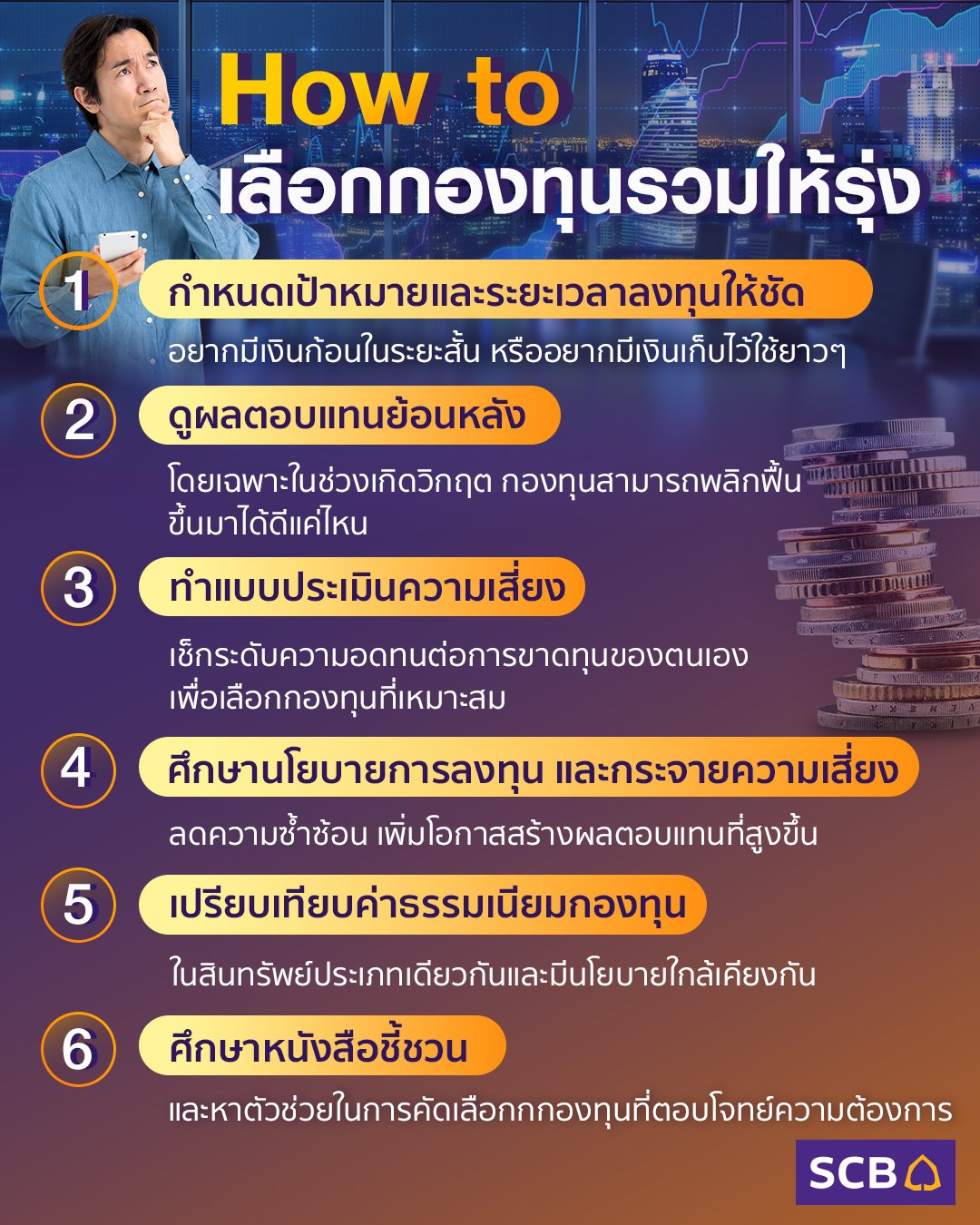

กองทุนรวมมีอยู่มากมายหลายประเภท และหลาย บลจ. แล้วเราจะเลือกกองทุนรวมกันอย่างไรดี เราสามารถเริ่มต้นเลือกกองทุนรวมให้โดนใจได้โดย พิจารณา 6 เรื่องนี้ก่อนตัดสินใจ

1. การกำหนดเป้าหมายการลงทุนและระยะเวลาการลงทุนให้ชัดเจน เช่น ถ้าคุณมีเป้าหมายที่จะใช้เงินก้อนนี้ในอนาคตอันใกล้ ก็แปลว่าคุณจะไปลงทุนในสินทรัพย์ที่เสี่ยงมากไม่ได้ ดังนั้นก็อาจต้องเลือกลงทุนในกองทุนรวมตลาดเงิน หรือกองทุนรวมตราสารหนี้ระยะสั้น ซึ่งกองทุนประเภทนี้ผลตอบแทนในแต่ละ บลจ. อาจจะไม่ต่างกันมาก (เพราะเป็นการลงทุนในสินทรัพย์ที่ค่อนข้างจะมั่นคง และความเสี่ยงต่ำ) ดังนั้นคุณก็สามารถเลือกลงทุนใน บลจ. ที่คุณสะดวกได้ เช่นสามารถทำออนไลน์ หรือสามารถผูกกับบัญชีเงินเดือนได้ เป็นต้น

แต่ถ้าเป้าหมายการลงทุนของคุณ เป็นเรื่องอิสรภาพทางการเงิน หรือเป้าหมายเกษียณอายุ และคุณก็มีระยะเวลาการลงทุนที่ยาวนานมากพอ เช่น 5 ปี 10 ปีขึ้นไป นั่นแปลว่าคุณสามารถไปลงทุนในสินทรัพย์ที่เสี่ยงมากขึ้นได้ ดังนั้นคุณควรพิจารณาลงทุนในกองทุนรวมหุ้น หรือกองทุนรวมที่ลงทุนในสินทรัพย์ทางเลือก การเลือกลงทุนใน บลจ. ที่คุณรู้สึกแค่สะดวก อาจไม่เพียงพอแล้ว เราต้องใส่ใจ และให้เวลาในการเลือกกองทุนรวมที่ตอบโจทย์กันสักหน่อย ซึ่งก็นำมาสู่วิธีการเลือกกองทุนในข้อที่ 2 นั่นคือ

2. พิจารณาจากผลตอบแทนของกองทุนรวม สำหรับการพิจารณาผลตอบแทนเปรียบเทียบในแต่ละกองทุนนั้น ขอแนะนำว่าเราควรพิจารณาผลตอบแทนย้อนหลังให้นานที่สุดเท่าที่จะเป็นไปได้ แม้ผลตอบแทนในอดีต จะไม่สามารถการันตีผลตอบแทนในอนาคตได้ แต่การที่กองทุนมีประวัติการลงทุนมายาวนาน จะทำให้เราได้เห็นความเปลี่ยนแปลงของผลตอบแทนในแต่ละช่วง โดยเฉพาะอย่างยิ่งในช่วงที่เคยเกิดวิกฤตเศรษฐกิจ จะทำให้เราได้เห็นความสามารถของผู้จัดการกองทุนในการบริหารกองทุนให้ผ่านพ้นเหตุวิกฤตเศรษฐกิจที่เกิดขึ้นในตลาดทุน ว่าง่ายๆ ดูว่ากองทุนนี้สะเทิ้นน้ำ สะเทิ้นบกขนาดไหนนั่นเอง

ดังนั้น การเลือกลงทุนในกองทุนรวมที่มีข้อมูลที่พร้อมในการประกอบการตัดสินใจ มีผลการดำเนินงานในอดีตไม่ต่ำกว่า 3 – 5 ปี น่าจะเพียงพอและเป็นหลักในการเลือกกองทุนรวมโดยทั่วไป และเมื่อเลือกดูที่ผลตอบแทนแล้ว อย่าลืมพิจารณาถึงระดับความเสี่ยงของกองทุนนั้นๆ ประกอบด้วย เพราะความเสี่ยงและผลตอบแทน คือคนละด้านของเหรียญเดียวกัน

3. เรารับความเสี่ยงได้แค่ไหน ก่อนการลงทุนในกองทุนรวม คุณต้องทำแบบประเมินความเสี่ยงก่อนเสมอ เพื่อพิจารณาว่ารับความเสี่ยงได้ในระดับใด กองทุนรวมทุกประเภทจะระบุระดับความเสี่ยงไว้เป็นสเกลตั้งแต่ 1 ถึง 8 (โดยระดับความเสี่ยง 1 คือ มีความเสี่ยงในการลงทุนต่ำที่สุด และระดับความเสี่ยง 8 คือ มีความเสี่ยงในการลงทุนสูงที่สุด) เราสามารถนำมาเทียบกับผลคะแนนที่ทำได้จากแบบประเมินความเสี่ยงที่เราทำก่อนเลือกการลงทุน จะทำให้ทราบว่าจากคะแนนที่ทำได้ เรารับความเสี่ยงได้มากน้อยแค่ไหน และเหมาะกับการลงทุนแบบไหนนั่นเอง

4. พิจารณาจากนโยบายการลงทุน เป็นการพิจารณาว่ากองทุนรวมนั้นๆ นำเงินของนักลงทุนไปลงทุนในสินทรัพย์ประเภทใด โดยสินทรัพย์หลักที่กองทุนรวมไปลงทุนนั้น มีอยู่ 6 ประเภท ดังนี้

- ตราสารเงิน เช่น เงินฝากธนาคาร และตราสารหนี้ระยะสั้น มีความเสี่ยงต่ำ อัตราผลตอบแทนคาดหวังอยู่ที่ 1.0 – 1.4% ต่อปี

- ตราสารหนี้ เช่น พันธบัตรรัฐบาลและหุ้นกู้ มีระดับความเสี่ยงต่ำถึงปานกลาง อัตราผลตอบแทนคาดหวังอยู่ที่ประมาณ 3% ต่อปี

- อสังหาริมทรัพย์ เช่น ลงทุนในอสังหาริมทรัพย์ให้เช่า และนำเงินค่าเช่ามาจ่ายเป็นผลตอบแทนให้กับนักลงทุน ความเสี่ยงปานกลาง อัตราผลตอบแทนคาดหวังอยู่ที่ประมาณ 5 - 7% ต่อปี

- ตราสารทุน เช่น ลงทุนในหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ความเสี่ยงสูง อัตราผลตอบแทนคาดหวังอยู่ที่ประมาณ 8 - 10% ต่อปี

- สินค้าโภคภัณฑ์ เช่น ทองคำ และน้ำมัน ความเสี่ยงสูง ผลตอบแทนผันผวนตามราคาโภคภัณฑ์

- กองทุนผสม คือ การลงทุนในสินทรัพย์ตั้งแต่สินทรัพย์ที่ 1 – 5 ผสมกันตามสัดส่วนที่กำหนด ผลตอบแทนขึ้นอยู่กับสัดส่วนการลงทุนในสินทรัพย์ต่างๆโดยอัตราผลตอบแทนคาดหวัง เป็นการคาดการณ์อนาคตว่าการลงทุนในหลักทรัพย์น่าจะให้ผลตอบแทนเท่าใด โดยประเมินจากอัตราผลตอบแทนเฉลี่ยในอดีต และมีการปรับลดลดลงมา เนื่องจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำ ทำให้อัตราผลตอบแทนจากการลงทุนในตราสารเงินและตราสารหนี้ไม่น่าจะสูงเท่าในอดีต และจากการที่เศรษฐกิจไทยเติบโตช้าลง ตลาดหุ้นก็น่าจะโตหรือให้ผลตอบแทนต่อปีที่น้อยลงด้วยเช่นกัน

5. ค่าธรรมเนียมที่กองทุนเรียกเก็บ ซึ่งเป็นอีกปัจจัยที่สำคัญมากในการพิจารณาลงทุนในกองทุนรวม กองทุนรวมที่มีค่าธรรมเนียมมาก จะทำให้ผลตอบแทนที่นักลงทุนควรได้รับต่ำลง ดังนั้นนักลงทุนจึงต้องเปรียบเทียบค่าธรรมเนียมของกองทุนรวมก่อนตัดสินใจลงทุน ซึ่งสามารถเปรียบเทียบจากกองทุนรวมที่ลงทุนในสินทรัพย์ประเภทเดียวกันและมีนโยบายใกล้เคียงกันเป็นหลัก

6 . ศึกษาข้อมูลกองทุนรวมที่สนใจผ่านหนังสือชี้ชวน หรือ Fund Fact Sheet ในช่วงของการหาข้อมูลเพื่อประกอบการตัดสินใจในการลงทุนในกองทุนรวมนั้น สิ่งสำคัญที่คุณจะละเลยไม่ได้เลย นั่นก็คือการอ่านและศึกษารายละเอียดต่างๆ ของกองทุนรวมผ่านหนังสือชี้ชวน

หนังสือชี้ชวน เป็นเอกสารข้อมูลที่สำคัญของกองทุนรวมต่างๆ และของบริษัทจัดการที่เราต้องอ่านและทำความเข้าใจ เพื่อรับรู้รายละเอียดการลงทุนของกองทุนรวมกองนั้นๆ ก่อนจะตัดสินใจลงทุนได้อย่างมั่นใจ มีทั้งฉบับเต็มและฉบับย่อ ซึ่งนักลงทุนสามารถขอได้จากตัวแทนขายหน่วยลงทุน หรือสามารถเข้าไป Download เอกสารโดยตรงบนเว็บไซด์ของแต่ละ บลจ. โดยข้อมูลสำคัญที่อยู่ในหนังสือชี้ชวน ได้แก่

- กรอบนโยบายการลงทุน ส่วนใหญ่จะให้ข้อมูลว่า กองทุนนั้นๆ ลงทุนในตราสารใดบ้าง และมีสัดส่วนการลงทุนของแต่ละตราสารอยู่ร้อยละเท่าไร หากเป็นการลงทุนในหุ้น จะบอกลักษณะหุ้นที่เลือกลงทุน รวมถึงการให้รายละเอียดหุ้นที่ลงทุน 5 – 10 อันดับแรกด้วย

- นโยบายการจ่ายเงินปันผล เป็นการบอกว่ากองทุนรวมกองนั้นๆ มีนโยบายจ่ายเงินปันผลหรือไม่ และหากจ่ายจะจ่ายอย่างไร เช่นจ่ายเงินปันผลเป็นร้อยละเท่าไหร่ของกำไร และมีความถี่ในการจ่ายเงินปันผลอย่างไร ดังนั้นเมื่อบลจ.สามารถบริหารกองทุนรวมให้มีกำไร ต้องดำเนินการตามนโยบายการจ่ายเงินปันผลที่ประกาศไว้ในหนังสือชี้ชวน

- ค่าธรรมเนียมหรือค่าใช้จ่ายทั้งหมดที่เรียกเก็บจากกองทุน ค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องในการบริหารกองทุน ทำให้เราสามารถเปรียบเทียบกับผลตอบแทนคาดหวังที่คาดว่าจะได้จากการลงทุนในกองทุนรวมนี้ และสามารถนำไปเปรียบเทียบกับกองทุนที่ลงทุนในตราสารประเภทเดียวกัน แต่ต่าง บลจ. กันว่า มีการเรียกเก็บค่าธรรมเนียมในการบริหารกองทุนถูกแพงต่างกันอย่างไร

- ผลการดำเนินงานย้อนหลังของกองทุนรวม เป็นส่วนที่แสดงผลตอบแทนย้อนหลังที่ผ่านมาของกองทุนรวมเทียบกับดัชนีชี้วัด ซึ่งจะแสดงในรูปผลตอบแทนย้อนหลัง 3 เดือน 6 เดือน 1 ปี 3 ปี และตั้งแต่จัดตั้งกองทุน และเมื่อเทียบกับดัชนีชี้วัดก็จะทำให้เราเห็นว่ากองทุนนี้ชนะหรือแพ้ตลาด (ดัชนีชี้วัด เทียบได้กับตลาด)

- ความเสี่ยงของกองทุนรวม จะบอกระดับความเสี่ยงของกองทุนว่าอยู่ที่ระดับไหน ซึ่งมีสเกลตั้งแต่ 1 ถึง 8 นอกจากนี้ยังบอกประเภทความเสี่ยงในการลงทุนด้วย เช่น ความเสี่ยงจากอัตราดอกเบี้ย ความเสี่ยงจากการผิดนัดชำระหนี้ ความเสี่ยงจากธุรกิจ เพื่อให้นักลงทุนได้เข้าใจถึงโอกาสที่จะเกิดความเสี่ยงต่างๆ ก่อนตัดสินใจลงทุน

ใครที่อ่านมาถึงตรงนี้ แล้วคิดว่าการจะเลือกซื้อกองทุนให้เหมาะกับเราคงใช้เวลานาน หรืออาจจะไม่มั่นใจในการเลือกกองทุนด้วยตนเอง ตอนนี้ไม่ต้องกังวลแล้ว เพราะ SCB EASY App มีฟีเจอร์ใหม่ WEALTH4U มาช่วยวิเคราะห์และแนะนำกองทุนที่เหมาะสมกับผู้ลงทุนแต่ละคนให้ โดยผ่านการคิด วิเคราะห์ตามหลักเกณฑ์ของผู้เชี่ยวชาญด้านการลงทุน และใช้ AI ในการวิเคราะห์ข้อมูลประกอบ จนได้เป็นกองทุนแนะนำเฉพาะบุคคลปรากฏบนหน้าจอ เพื่อให้เราเลือกลงทุนได้อย่างมั่นใจ ง่าย สะดวกกว่าที่เคย

แม้ว่าการลงทุนผ่านกองทุนรวมนั้น จะมีข้อดีมากมาย แต่การลงทุนผ่านกองทุนรวมก็เหมือนกับการลงทุนอื่นๆ ที่นักลงทุนต้องศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุนเสมอ หากยังมีข้อมูลที่ไม่เพียงพอหรือมีข้อสงสัยเกี่ยวกับนโยบายและความเสี่ยงของกองทุน ควรขอคำแนะนำจากบุคคลที่เสนอขายกองทุนก่อนตัดสินใจลงทุนทุกครั้ง

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP® นักวางแผนการเงินอิสระ นักเขียนและวิทยากร

ผลิตภัณฑ์และบริการที่เกี่ยวข้อง

วิดีโอที่เกี่ยวข้อง

คุณนายออมเดอะซีรีส์ 2

ตอน “เฮือกสุดท้าย'