ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- “การให้”… อีกทางเลือกการจัดการภาระภาษีที่ดิน

- ลูกค้าบุคคล

- ...

- “การให้”… อีกทางเลือกการจัดการภาระภาษีที่ดิน

“การให้”… อีกทางเลือกการจัดการภาระภาษีที่ดิน

18-10-2566

ต่อจากบทความที่แล้ว “อัปเดตภาษีที่ดินและสิ่งปลูกสร้างปี 2566-2567 พร้อมทริคแปลงที่ดินเป็นเงินลงทุน” ซึ่งกลุ่มผู้มีความมั่งคั่งมักนิยมสะสมอสังหาริมทรัพย์เพื่อส่งต่อให้แก่ลูกหลาน ซึ่งหนึ่งในความกังวลของการสะสมอสังหาริมทรัพย์คือภาระเรื่องภาษีที่ดินและสิ่งปลูกสร้างที่สูงขึ้นทุกปี อีกทางเลือกที่อยากนำเสนอคือการส่งต่อโดย “การให้” แทนที่จะส่งต่อโดยเป็น “ทรัพย์มรดก” (ทรัพย์มรดก หมายถึง สิทธิหน้าที่ ทรัพย์สิน รวมถึงของที่ต่อติดไปกับทรัพย์สินเมื่อเจ้ามรดกเสียชีวิต เพื่อส่งต่อไปให้แก่ผู้รับพินัยกรรมหรือทายาทโดยธรรม) เพื่อเป็นการบริหารจัดการภาระภาษีที่ดินและสิ่งปลูกสร้าง โดยมี 2 ประเด็นในการคิดว่าทางเลือกนี้เหมาะสมกับท่านหรือไม่

1. ส่งต่อโดยการให้อสังหาริมทรัพย์ประเภทที่พักอาศัยแก่บุตรเพื่อบรรเทาภาระภาษีที่ดินและสิ่งปลูกสร้าง

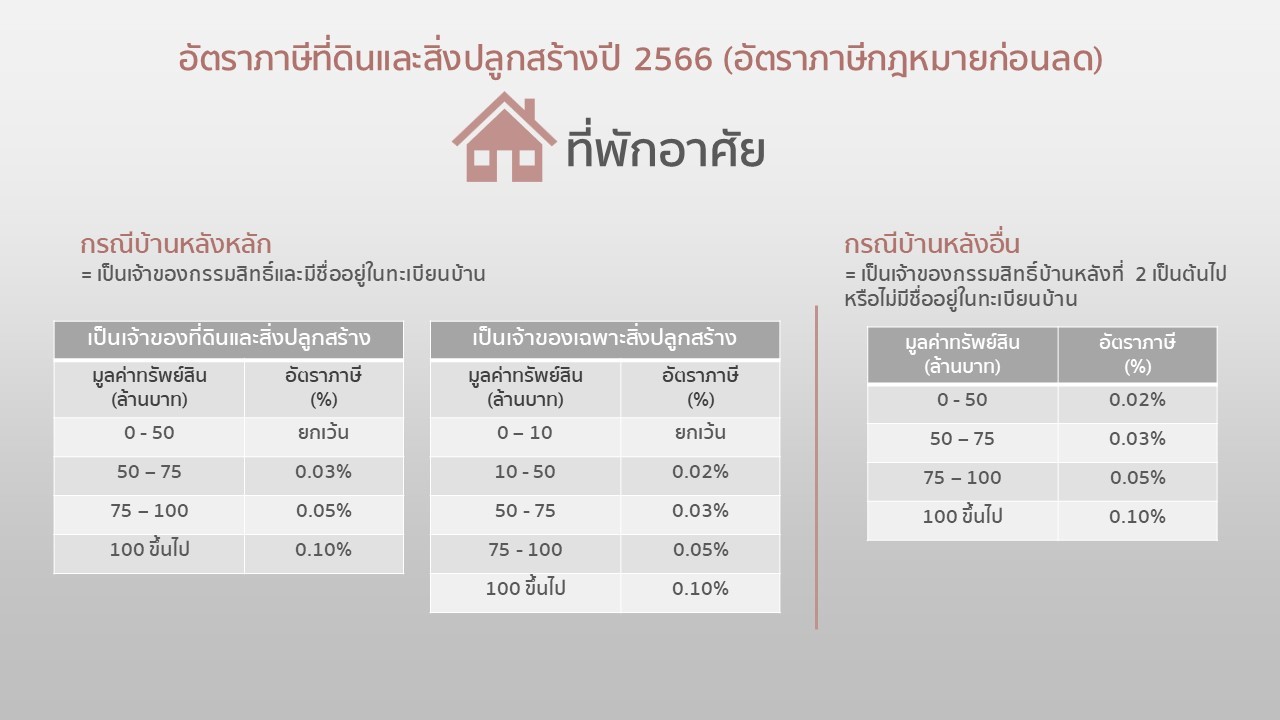

อสังหาริมทรัพย์ที่จะส่งต่อเพื่อให้เกิดประโยชน์ในแง่ของการบริหารจัดการภาษีที่ดินฯควรจะต้องจัดอยู่ในประเภทที่พักอาศัยและจะต้องเป็นบ้านหลังหลักของผู้รับ ความหมายของการเป็นบ้านหลังหลักก็คือคนๆ นั้นจะต้องมีชื่อเป็นเจ้าของกรรมสิทธิ์และมีชื่ออยู่ในทะเบียนบ้าน ซึ่งก็จะได้รับการยกเว้นภาษีที่ดินฯสำหรับมูลค่าที่พักอาศัยที่ไม่เกิน 50 ล้านบาท ซึ่งถ้าหากมูลค่าที่พักอาศัยสำหรับบ้านหลังหลักเกินกว่านั้นก็จะได้รับยกเว้นเฉพาะส่วนที่ไม่เกิน 50 ล้านบาทและในส่วนที่เกินกว่า 50 ล้านบาทก็จะเสียภาษีตามอัตราตามตารางด้านล่างนี้ ซึ่งถ้าหากเป็นบ้านหลังอื่นก็จะไม่ได้รับการยกเว้นภาษีสำหรับ 50 ล้านบาทแรก ดังนั้นหากเป็นกรณีที่คุณพ่อคุณแม่มีบ้านหลายหลังและมีความต้องการที่จะส่งต่ออสังหาริมทรัพย์ให้แก่ลูกในอนาคตอยู่แล้ว การส่งต่อให้ไวขึ้นโดยการให้แก่ลูกในขณะที่พ่อแม่ยังมีชีวิตอยู่ ก็จะช่วยในเรื่องของการบริหารจัดการภาษีที่ดินและสิ่งปลูกสร้าง สำหรับลูกที่ได้รับบ้าน แต่ไม่ได้มีชื่ออยู่ในทะเบียนบ้านหลังนั้นตั้งแต่แรก ก็สามารถทำการย้ายทะเบียนบ้านมาอยู่ในบ้านหลังนั้นได้เพื่อให้เป็นบ้านหลังหลักของลูก ก็จะเป็นการประหยัดภาระภาษีที่ดินที่ดินและสิ่งปลูกสร้างฯให้แก่ครอบครัวด้วยเช่นกัน

2. ควรส่งต่อโดยการให้อสังหาริมทรัพย์แต่บุตรโดยชอบด้วยกฎหมาย

การส่งต่ออสังหาริมทรัพย์ให้แก่ผู้รับโดยไม่มีค่าตอบแทนก็จะมีประเด็นเรื่องของภาษีการรับให้ที่จะต้องพิจารณา หากการส่งต่อนั้นเป็นการส่งต่อให้แก่บุตรที่ชอบด้วยกฎหมาย และราคาประเมินของมูลค่าอสังหาริมทรัพย์ที่ให้ไม่เกิน 20 ล้านบาทต่อบุตรหนึ่งคน ต่อปีภาษี ผู้ให้ก็จะไม่มีภาระภาษีการรับให้ที่จะต้องเสียแต่อย่างใด แต่ถ้าหากอสังหาริมทรัพย์มีมูลค่าเกิน 20 ล้านบาท ผู้ให้จะต้องเสียภาษีในส่วนที่เกิน 20 ล้านบาทในอัตรา 5%

แต่ในกรณีที่เป็นการให้บุคคลอื่นนอกเหนือจากบุตรที่ชอบด้วยกฎหมายก็จะไม่มีข้อยกเว้นตามกฎหมายใดๆ ดังนั้นผู้ให้ก็จะต้องเสียภาษีเงินได้บุคคลธรรมดาตามอัตราปกติกล่าวคือ 5% - 35%