ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- จัดพอร์ตลงทุนง่ายๆ ผ่านกองทุนรวม

- ลูกค้าบุคคล

- ...

- จัดพอร์ตลงทุนง่ายๆ ผ่านกองทุนรวม

จัดพอร์ตลงทุนง่ายๆ ผ่านกองทุนรวม

23-08-2564

ในการวางแผนการลงทุนนั้น เราควรวางแผนจัดสรรเงินลงทุนไปในสินทรัพย์ต่างๆ เพื่อกระจายความเสี่ยง ตามคำกล่าวที่ว่า “อย่าใส่ไข่ไว้ในตระกร้าใบเดียว” เพราะเมื่อเกิดความเสียหายขึ้นมา จะได้ไม่สูญเสียเงินไปทั้งหมด ดังนั้น การรู้ถึงความสามารถในการรับความเสี่ยงของตนเองและสินทรัพย์ที่ลงทุน รวมไปถึงลักษณะการจัดพอร์ตการลงทุนให้เหมาะสมกับความเสี่ยงจึงเป็นเรื่องที่สำคัญมาก ซึ่งมีขั้นตอนการจัดพอร์ตการลงทุน ดังนี้

1. กำหนดเป้าหมายของการลงทุน

ก่อนตัดสินใจลงทุนทุกครั้ง ต้องมีการกำหนดเป้าหมายการลงทุนให้ชัดเจน โดยมีการแยกพอร์ตการลงทุนตามแต่ละเป้าหมาย เพราะแต่ละเป้าหมายก็มีเงื่อนไขที่แตกต่างกันออกไปตามความสำคัญ และระยะเวลาที่ต้องการบรรลุเป้าหมาย ซึ่งจะมีผลต่อการเลือกประเภทกองทุนให้เหมาะสมกับความเสี่ยงและผลตอบแทนที่คาดหวังของแต่ละพอร์ต เช่น เป้าหมายเก็บเงินดาวน์ 300,000 บาทเพื่อซื้อบ้านในอีก 3 ปีข้างหน้า เป็นเป้าหมายระยะปานกลางที่ค่อนข้างสำคัญ ถ้าไม่อยากให้พลาดเป้าหมาย ก็ไม่ควรเลือกลงทุนในกองทุนที่มีความเสี่ยงสูงมาก เพราะมีโอกาสขาดทุนได้

ในขณะที่เป้าหมายเก็บเงินไว้เพื่อใช้ในยามเกษียณ 4,000,000 บาท ในอีก 30 ปีข้างหน้า เป็นเป้าหมายที่สำคัญเช่นกัน แต่มีระยะเวลาในการลงทุนที่นาน ดังนั้นเราจะสามารถเลือกลงทุนในกองทุนที่มีความเสี่ยงสูงขึ้นได้ เพราะหากพิจารณาผลตอบแทนย้อนหลัง จะพบว่าระยะเวลาการลงทุนที่ยาว จะช่วยลดความผันผวน (ความเสี่ยง) ในการลงทุนได้ และมีโอกาสได้รับผลตอบแทนที่สูงกว่า

ดังนั้นการกำหนดเป้าหมายการลงทุนที่ชัดเจน จะเป็นตัวช่วยที่ทำให้เราจัดพอร์ตการลงทุนได้อย่างเหมาะสมมากขึ้น

2.ประเมินระดับความเสี่ยงที่รับได้

ถัดมาเราจะพิจารณาระดับความเสี่ยงที่ยอมรับได้ ทั้งในแง่ของทัศนคติที่มีต่อการลงทุน อายุ ฐานะการเงิน ระยะเวลาในการลงทุนและความอดทนต่อการขาดทุน เช่น สำหรับคนที่อยู่ในวัยเริ่มต้นทำงาน ซึ่งอายุยังน้อย ไม่มีภาระ ไม่มีหนี้สิน มีระยะเวลาในการลงทุนยาว ก็สามารถรับความเสี่ยงได้สูง ในทางตรงกันข้ามหากเป็นวัยกลางคน มีภาระเยอะ แถมเหลือระยะเวลาในการลงทุนไม่นาน ก็จะรับความเสี่ยงได้ต่ำกว่า ในเบื้องต้นเราสามารถประเมินความเสี่ยงของตนเองได้จากแบบประเมินความเสี่ยงในการลงทุนที่เหมาะสม ซึ่งเป็นแบบประเมินที่เราต้องทำก่อนเปิดบัญชีซื้อขายกองทุนรวม

จากแบบประเมินความเสี่ยงจะทำให้เรารู้ว่า เราเป็นนักลงทุนแบบไหน และรับความเสี่ยงได้มากน้อยแค่ไหน เพื่อนำมาประกอบการจัดพอร์ตการลงทุนต่อไป

3.การจัดพอร์ตการลงทุน

ในขั้นนี้เราจะจัดพอร์ตการลงทุนให้สอดคล้องกับระดับความเสี่ยงและเป้าหมายการลงทุน เช่น

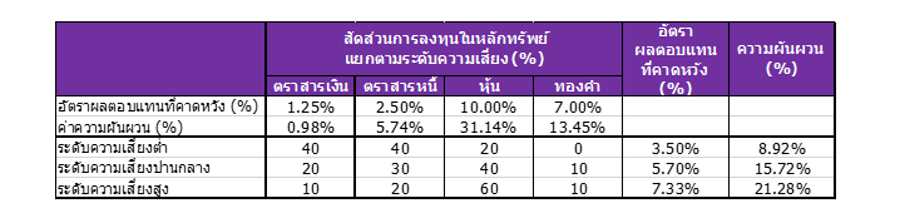

- เป้าหมายเก็บเงินดาวน์ 300,000 บาทเพื่อซื้อบ้าน ในอีก 3 ปีข้างหน้า เป้าหมายนี้เป็นเป้าหมายที่เราต้องใช้เงิน 300,000 บาทในอนาคตแน่ๆ และไม่อยากให้เงินต้นหาย และไม่อยากให้เงินเก็บก้อนนี้เสี่ยงมาก ก็อาจจะจัดพอร์ตแบบระมัดระวัง (Conservative) ซึ่งสัดส่วนการลงทุนที่แนะนำก็อาจจะเป็นกองทุนรวมตราสารเงิน 40% กองทุนรวมตราสารหนี้ 40% และกองทุนรวมตราสารทุน 20% ก็จะได้ผลตอบแทนเฉลี่ยประมาณ 3.5% ต่อปี

- เป้าหมายเก็บเงินไว้ใช้ในยามเกษียณ มีระยะเวลาการลงทุนที่ยาว สามารถจัดพอร์ตตามช่วงวัยได้ เช่น

วัยเริ่มต้นทำงาน: มีระยะเวลาการลงทุนที่นาน ภาระทางการเงินยังมีไม่มาก สามารถรับความเสี่ยงสูงได้ อาจจัดพอร์ตเชิงรุก (Aggressive) เป็นกองทุนรวมตราสารเงิน 10% กองทุนรวมตราสารหนี้ 20% และกองทุนรวมตราสารทุน 60% และกองทุนรวมทองคำ (สินทรัพย์ทางเลือก) 10% ผลตอบแทนเฉลี่ยประมาณ 7.3% ต่อปี

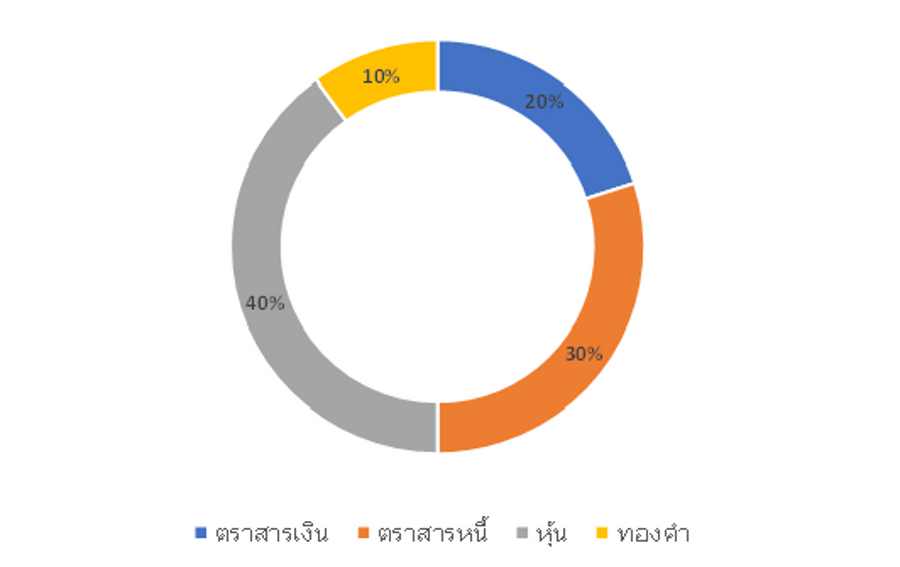

วัยกลางคน: รับความเสี่ยงได้ปานกลางเพราะมีภาระครอบครัวมากขึ้น อาจจัดพอร์ตความเสี่ยงแบบปานกลาง (Moderate) เป็นกองทุนรวมตราสารเงิน 20% กองทุนรวมตราสารหนี้ 30% และกองทุนรวมตราสารทุน 40% และกองทุนรวมทองคำ (สินทรัพย์ทางเลือก) 10% ผลตอบแทนเฉลี่ยประมาณ 5.7% ต่อปี

ตัวอย่างการจัดพอร์ตการลงทุนตามระดับความเสี่ยงที่รับได้ ดังตาราง

หมายเหตุ 1. ผลตอบแทนย้อนหลังของตลาดหุ้นไทยตั้งแต่เปิดตลาดเฉลี่ยอยู่ที่ประมาณ 12% ต่อปี (แบบทบต้น) อย่างไรก็ตามจากการที่เศรษฐกิจไทยเติบโตช้าลง ตลาดหุ้นก็น่าจะโตหรือให้ผลตอบแทนต่อปีที่น้อยลงด้วยเช่นกัน เพราะโดยมากการเติบโตของบริษัทจดทะเบียนก็จะล้อไปตามภาวะของเศรษฐกิจ ตัวเลขในตารางจึงเป็นอัตราผลตอบแทนคาดหวังที่ถูกปรับลดลงมา 2. เนื่องจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำ ทำให้อัตราผลตอบแทนจากการลงทุนในตราสารเงินและตราสารหนี้ไม่น่าจะสูงเท่าในอดีต ผู้เขียนจึงได้ปรับอัตราผลตอบแทนคาดหวังลงให้สอดคล้องกับภาวะเศรษฐกิจด้วยเช่นกัน

ตัวอย่างการจัดพอร์ตการลงทุนสำหรับผู้ที่รับความเสี่ยงได้ปานกลาง

โดยตราสารเงินจะลงทุนผ่านกองทุนรวมตลาดเงิน ตราสารหนี้จะลงทุนผ่านกองทุนรวมตราสารหนี้ ส่วนหุ้นก็จะแบ่งเงินลงทุนไปในกองทุนรวม RMF กองทุนรวม SSF เพื่อสิทธิประโยชน์ทางภาษี และหากมีเงินลงทุนเหลือก็อาจจะลงทุนเพิ่มในกองทุนรวมหุ้น หรือกองทุนรวมดัชนี ซึ่งอาจพิจารณาลงทุนทั้งในหุ้นไทยและหุ้นต่างประเทศได้ ส่วนทองคำ เราก็จะลงทุนผ่านกองทุนรวมทองคำ เป็นต้น

เหตุผลที่เราเลือกลงทุนผ่านกองทุนรวม เพราะใช้เงินลงทุนไม่มาก มีนโยบายการลงทุนที่หลากหลาย ซึ่งทำให้เราสามารถกระจายการลงทุนได้ง่ายขึ้น ที่สำคัญมีบางกองทุนที่ได้รับสิทธิทางประโยชน์ทางภาษีด้วย การลงทุนผ่านกองทุนรวมจึงเป็นทางเลือกที่ตอบโจทย์มากกว่า นั่นก็แปลว่าเราต้องไปศึกษาหาข้อมูลเพิ่มเติมในกองทุนรวมแต่ละประเภทที่เราสนใจลงทุน หากเราไม่ถนัดที่จะลงทุนในกองทุนหลายๆ กองพร้อมกัน แนะนำว่าให้ลงทุนผ่านกองทุนรวมผสม ที่มีนโยบายการลงทุนในสินทรัพย์ประเภทต่างๆ ในสัดส่วนที่ใกล้เคียงกับสัดส่วนที่ต้องการ

ในสมัยนี้ข้อมูลต่างๆ เกี่ยวกับกองทุนรวมก็หาศึกษาได้ไม่ยาก การออกแบบพอร์ตกองทุนรวมตามสไตล์ของตนเองจึงทำได้ง่ายๆ โดยปรับสัดส่วนการลงทุนให้สอดคล้องกับเป้าหมาย และระดับความเสี่ยงที่รับได้ ที่สำคัญต้องลงทุนตามแผนอย่างมีวินัย โดยหมั่นตรวจสอบผลการดำเนินงานของกองทุนรวม เพื่อปรับเปลี่ยนแนวทางให้เหมาะสมตามเป้าหมายที่วางไว้จนประสบความสำเร็จ

บทความโดย :

นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC

นักวางแผนการเงินอิสระ นักเขียนและวิทยากร