บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- คำถามการเงินก่อนวิวาห์

- ลูกค้าบุคคล

- ...

- คำถามการเงินก่อนวิวาห์

คำถามการเงินก่อนวิวาห์

03-08-2563

ในช่วงที่สถานะยังเป็นแฟนกัน โลกมักเป็นสีชมพู และเมื่อตกลงปลงใจใช้ชีวิตคู่ก็จะปรึกษากันถึงสถานที่และธีมแต่งงาน วางแผนว่าจะไปฮันนี่มูนที่ไหน มีลูกกี่คน และหลังส่งตัวเจ้าบ่าวเจ้าสาวเข้าเรือนหอ ทุกอย่างก็เป็นไปตามแผนที่วางเอาไว้ แต่มีบางคู่ที่พอพูดถึงเรื่องเงินๆ ทองๆ ก็เจอกับปัญหากวนใจ บางคู่อาจถึงขั้นทะเลาะเบาะแว้ง ดังนั้น ก่อนแต่งงาน ควรเปิดใจเกี่ยวกับสถานะทางด้านการเงินผ่านคำถาม ดังนี้

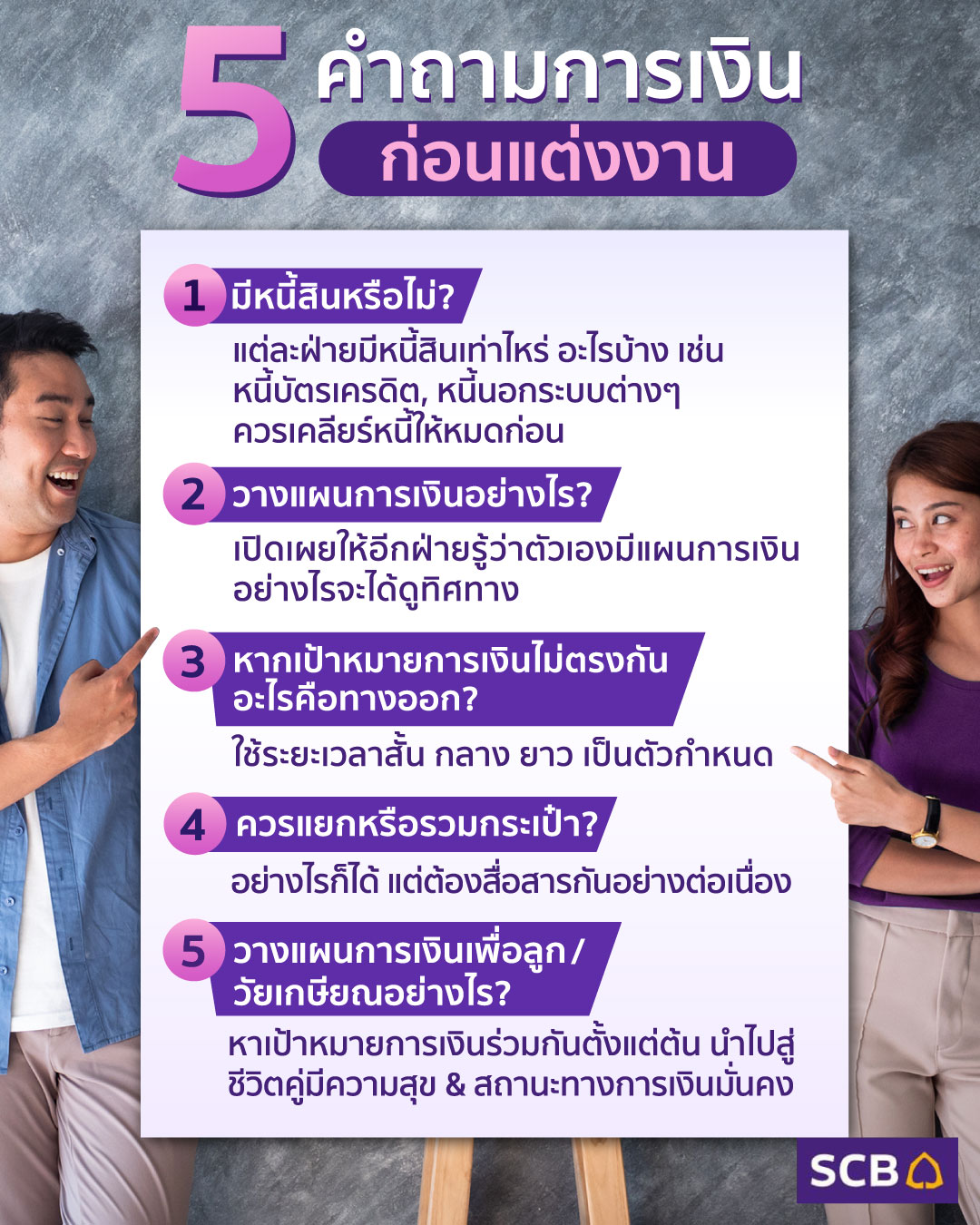

1. มีหนี้เท่าไหร่ อะไรบ้าง

เรื่องสำคัญที่ควรกำจัดออกไปให้หมดก่อนแต่งงาน คือ หนี้สิน เพราะถือเป็นเรื่องเปราะบางที่ทำชีวิตคู่สั่นคลอนได้ จึงควรถามกันก่อนว่าแต่ละฝ่ายมีหนี้สินเท่าไหร่และอะไรบ้าง จากนั้นแต่ละฝ่ายควรเคลียร์หนี้สินให้หมดก่อน โดยเฉพาะหนี้สินที่มีอัตราดอกเบี้ยสูงๆ เช่น หนี้บัตรเครดิต, หนี้นอกระบบต่างๆ

2.วางแผนการเงินอย่างไรบ้าง

ก่อนใช้ชีวิตคู่ แต่ละฝ่ายควรมีเป้าหมายการวางแผนการเงินที่ชัดเจน และควรเปิดเผยให้อีกฝ่ายรู้ว่าตัวเองมีแผนการเงินอย่างไรบ้าง จากนั้นต้องปรึกษาเพื่อกำหนดเป้าหมายด้านการเงินว่าเป้าหมายไหนควรกำหนดร่วมกันและเป้าหมายไหนที่ไม่ควรปรับเปลี่ยน เพราะว่าเมื่อแต่งงานกันแล้ว เป้าหมายทางการเงินอาจมีการเปลี่ยนแปลง ที่สำคัญควรปรึกษากันและอัพเดทบ่อยๆ เพื่อทำให้เป้าหมายการเงินที่วางเอาไว้ประสบความสำเร็จ

3. เป้าหมายการเงินไม่ตรงกัน ต้องทำอย่างไร

การวางแผนการเงิน ถือเป็นเรื่องส่วนตัว ที่สำคัญทุกคนมีเป้าหมายแตกต่างกัน ดังนั้น ก่อนแต่งงานต้องถามว่าแต่ละฝ่ายมีเป้าหมายทางการเงินอย่างไร เช่น ฝ่ายชาย อยากเก็บเงินซื้อบ้าน ซื้อรถ ขณะที่ฝ่ายหญิง อยากเก็บเงินเพื่อการศึกษาลูกและเพื่อการท่องเที่ยว

เมื่อเป้าหมายการเงินไม่ตรงกัน ต้องหาทางออก เช่น ใช้ระยะเวลาเป็นตัวกำหนด คือ เป้าหมายเก็บเงินระยะสั้น ระยะปานกลาง และระยะยาว เมื่อตกลงกันแล้วก็ต้องทำตามแผนที่วางเอาไว้ร่วมกัน

4. ควรแยกหรือรวมกระเป๋า

ทางเลือกในการวางแผนการเงินของคนมีคู่ คือ “แยกกระเป๋า” กับ “รวมกระเป๋า” ซึ่งควรปรึกษากันก่อนแต่งงานว่าจะเลือกใช้วิธีไหน โดยหากแยกกระเป๋า คือ วางแผนแบบของใครก็ของคนนั้น รับผิดชอบรายได้ของตัวเอง กำหนดความรับผิดชอบค่าใช้จ่ายแต่ละอย่างที่เป็นส่วนรวมอย่างชัดเจน

อย่างไรก็ตาม ถึงแม้จะเลือกวิธีแยกกระเป๋า แต่ต้องอัพเดทกันบ่อยๆ เพราะหากเกิดอะไรขึ้นก็จะหาทางช่วยเหลือแบ่งเบาภาระได้ทันท่วงที

หากตัดสินใจวางแผนการเงินแบบรวมกระเป๋า หมายถึงเน้นการรวมรายรับและการบริหารรายจ่าย รวมถึงการลงทุนเพื่อเป้าหมายของครอบครัว หรือแม้แต่เป้าหมายส่วนตัว ซึ่งวิธีนี้ช่วยให้การ จัดทำงบประมาณของครอบครัวง่ายและสะดวกที่สุด โดยการบริหารจัดการ มักเป็นการแบ่งหน้าที่กัน เช่น การบริหารค่าใช้จ่ายเป็นของอีกฝ่ายหนึ่ง การเลือกบริหารเงินลงทุนเป็นของอีกฝ่าย แต่ก็ต้องสื่อสารกันอย่างต่อเนื่อง

5. วางแผนการเงินเพื่อลูกและวัยเกษียณ ร่วมกันอย่างไร

หากคู่ไหนต้องการมีทายาทก็ต้องเพิ่มระดับความรอบคอบในการวางแผนการเงิน โดยเฉพาะการวางแผนการเงินเพื่อการศึกษา เช่น ส่งลูกเรียนที่โรงเรียนรัฐบาล โรงเรียนเอกชน โรงเรียนนานาชาติ หรือเรียนต่อต่างประเทศ เพราะโรงเรียนแต่ละประเภทจะมีค่าใช้จ่ายแตกต่างกัน ที่สำคัญจะส่งเรียนถึงระดับไหนก็ต้องวางแผนกันตั้งแต่ก่อนแต่งงาน

การวางแผนการเงินสำหรับลูกเพื่อให้มีเงินเพียงพอใช้ในการศึกษา ต้องดูว่ามีความพร้อมแค่ไหน มีทรัพย์สินและรายรับที่จะใช้เป็นทุนการศึกษาบุตรมากน้อยเพียงใดเมื่อเทียบกับค่าเทอมที่จะต้องจ่ายในอนาคต

นอกจากเก็บเงินเพื่อลูกแล้ว ทั้งคู่ต้องวางแผนการเงินเพื่อวัยเกษียณด้วยว่าอยากไปใช้ชีวิตหลังเกษียณที่ไหน อยากใช้เงินแต่ละเดือนเท่าไหร่ จากนั้นต้องดูข้อมูลแต่ละฝ่ายว่ามีรายรับเท่าไหร่ กองทุนสำรองเลี้ยงชีพ เงินสมทบเข้าประกันสังคม ลงทุนผ่านช่องทางอะไรบ้าง และเมื่อแต่งงานไปแล้วก็ต้องช่วยกันคิดว่าจะวางแผนการเงินเพื่อเกษียณอย่างไร เพื่อให้บรรลุเป้าหมายที่วางเอาไว้

ว่ากันว่ามูลเหตุสำคัญอย่างหนึ่งที่ก่อให้เกิดการหย่าร้าง คือ ปัญหาด้านการเงิน เมื่อเงินใน ครอบครัวติดขัด สามารถทำให้เกิดความเครียด มีปากเสียงกัน และนำไปสู่ปัญหาอื่นๆ ดังนั้น ถ้ามีการปรึกษาและทำความเข้าใจกัน วางแผนเพื่อหาเป้าหมายร่วมกันตั้งแต่ต้นย่อมทำให้การใช้ชีวิตคู่มีความสุข และสถานะทางการเงินมั่นคง