ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- 5 แนวคิด "เลือก" ลงทุนฉบับคนโสด

- ลูกค้าบุคคล

- ...

- 5 แนวคิด "เลือก" ลงทุนฉบับคนโสด

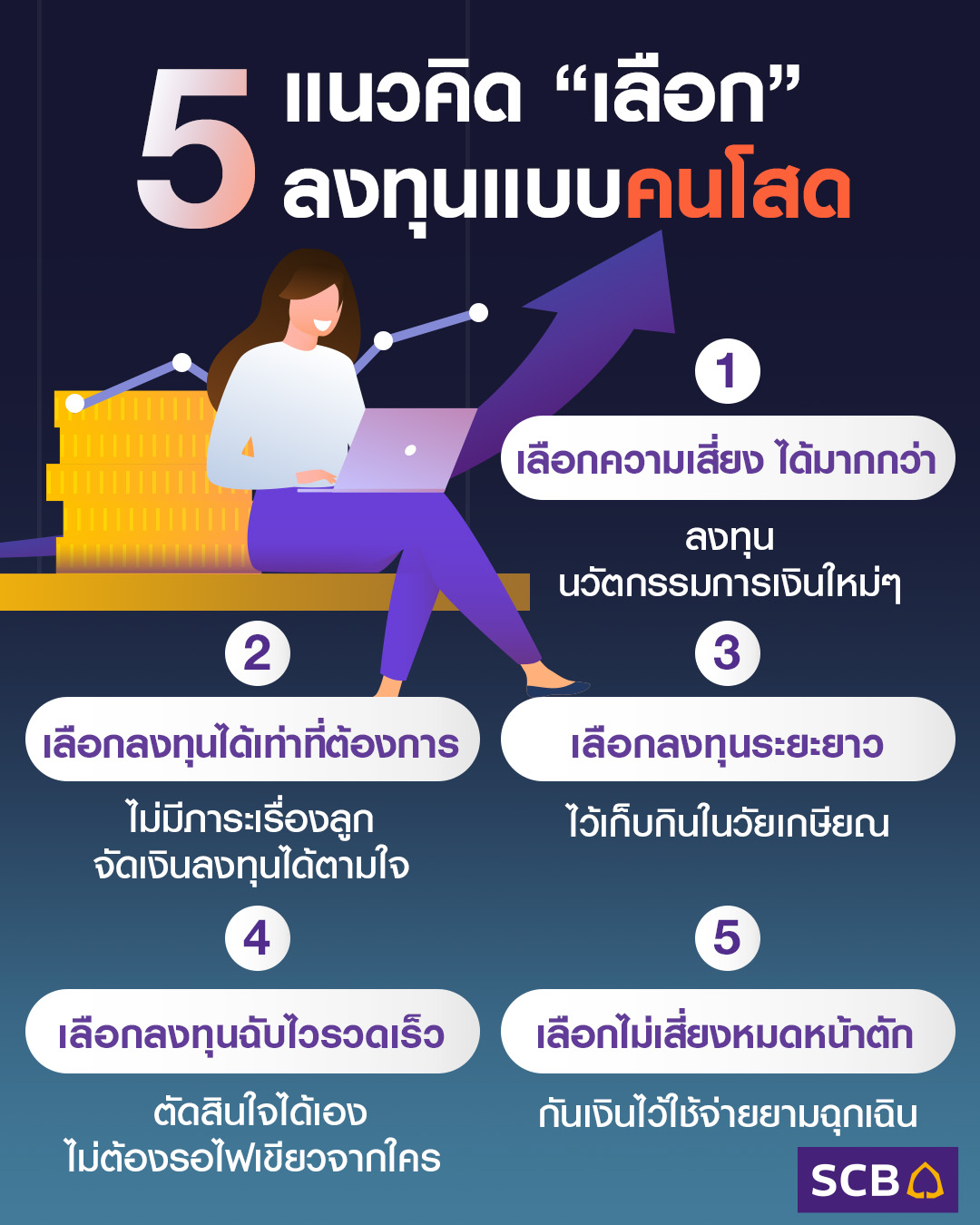

5 แนวคิด "เลือก" ลงทุนฉบับคนโสด

20-04-2564

หนึ่งในข้อดีของความโสดคือ ภาระค่าใช้จ่ายที่ไม่รุงรังเหมือนคนมีครอบครัว แต่เพราะไร้ภาระแบบนี้แหละ รายได้จึงเทไปสู่การจับจ่ายตามใจตัวเองเต็มที่ สถิติชาวหมู่บ้านคนโสดแห่งประเทศไทยบ่งชัดว่า มีเพียง 1 ใน 4 เท่านั้นที่ออมเงินได้ในระดับเพียงพอให้ตัวเองไว้ใช้ช่วงเกษียณอายุ แต่คนโสดอย่าเพิ่งตกใจ หากรีบจัดสรรการบริหารเงินให้ดี ไม่ว่าถือเงินก้อนเล็กหรือใหญ่ เพียงเลือกวิธีลงทุนที่เหมาะกับพฤติกรรม ก็จะช่วยสร้างรากฐานมั่นคงให้อนาคตได้

1. เลือกลงทุนมากเท่าที่ต้องการ ไม่ต้องจัดสรรค่าใช้จ่ายเผื่อใคร

อิสระข้อแรกคือ การไม่มีค่าใช้จ่าย “ประจำ” ที่ทวีคูณขึ้นมาเมื่อมีลูกให้ดูแล ดังนั้นจึงสามารถจัดสรรงบประมาณการลงทุนได้อย่างเต็มที่ แต่จะลงทุนมากหรือน้อย ขึ้นอยู่กับว่าคนโสดแต่ละคนวาดภาพวัยเกษียณของตัวเองไว้อย่างไร หากยังรักความเฟี้ยวฟ้าววาววับ ไม่อยากโบกมือไลฟ์สไตล์เดิมๆ เหมือนช่วงยังหนุ่มยังสาว อาจต้องเร่งรดน้ำรายได้ผ่านการลงทุนไว้มากหน่อย แต่หากเริ่มฝันถึงชีวิตเนิบช้าเรียบง่าย ก็จงผ่อนคันเร่ง เน้นการจัดสรรเงินออมที่ให้ผลตอบแทนมั่นคงดีกว่า เช่น การลงทุนในตราสารหนี้ เป็นต้น

2. เลือกความเสี่ยงได้ “สุดเหวี่ยง” กว่า

นวัตกรรมการเงินใหม่ๆ เรียงแถวเข้ามาพร้อมผลตอบแทนจูงใจ ตัวอย่างชัดเจนคือการเติบโตของตลาดสกุลเงินดิจิทัล “บิทคอยน์” ซึ่งแม้ว่าหลายคนยังมองเป็นความเสี่ยง แต่รู้หรือไม่ว่า สำหรับการซื้อขายเงินสกุลนี้ เรียกความสนใจจากกลุ่มคนโสดมากที่สุด อ้างอิงจากงานวิจัยในไทยที่พบว่าส่วนใหญ่เป็นคนโสด เพศชาย วัยทำงาน 30-39 ปี และมีระดับรายได้เฉลี่ย 50,001 บาทขึ้นไป เช่นเดียวกับวิจัยจากต่างประเทศที่พบว่า กลุ่มคนรุ่น “มิลเลนเนียล” เป็นฐานใหญ่สุดที่คลุกคลีในตลาดสกุลเงินนี้ เรียกว่าเป็นคนที่มีความพร้อมเรื่องเทคโนโลยี อยู่ในวัยปลอดภาระครอบครัว และอาชีพการงานเริ่มปรับฐานมั่นคง และแม้ว่าจะรับรู้ว่าการลงทุนอยู่ในระดับเสี่ยงสูง แต่เพราะมีความเข้าใจสูงเช่นกัน จึงพร้อมกระโจนเข้าสู่นวัตกรรมใหม่ๆ มาแรงเหล่านี้

3. เลือกลงทุนฉับไวและรวดเร็ว อิงข้อมูลที่น่าเชื่อถือ

ปัญหาโลกแตกของคนมีครอบครัวที่มักพบเจอบ่อยครั้งคือ ไปลงทุนในประเภทที่คู่ชีวิตของตัวเองไม่เห็นด้วย กว่าจะเลือกหุ้นหรือกองทุนรวมกองไหนสักกอง นอกจากส่องข้อมูลจนพรุน บางครั้งยังต้องรอไฟเขียวคนทางบ้านอีก บางครั้งตัดสินใจช้านิดเดียว ก็พลาดโอกาสงามเสียแล้ว แต่สำหรับคนโสด ปัญหายุ่งยากข้อนี้ย่อมหมดไป ขอเพียงแต่หมั่นศึกษาข้อมูลการลงทุนให้ดี ไม่ว่าจะจัดพอร์ตด้วยตัวเอง พึ่งที่ปรึกษา หรือเลือกกองทุนรวมให้ช่วยจัดการ การตัดสินใจแบบปุ๊บปั๊บแบบไม่ต้องพะวงหลัง ทำให้ไม่มีตกขบวนแน่นอน

ยิ่งในปัจจุบันการลงทุนสะดวกสบายกว่าเดิม ด้วยมีบริการลงทุนกองทุนรวมผ่านแอปพลิเคชัน EASY INVEST ที่ตอบโจทย์ของคนโสดยุคใหม่ ให้สามารถเริ่มต้นลงทุนได้แบบสะดวก รวดเร็ว และปลอดภัย ที่สำคัญสามารถเลือกลงทุนกับหลากหลายบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ได้อย่างง่ายดาย และยังมีตัวช่วยและบทวิเคราะห์หลากหลายสำหรับนักลงทุน ตลอดจนกองทุนแนะนำโดยผู้เชี่ยวชาญจาก SCBS และ AI ช่วยในการบริหารพอร์ตให้เป็นไปตามเป้าหมายการลงทุน ดาวน์โหลดแอปพลิเคชัน EASY INVEST แล้วเริ่มลงทุนได้เลย!

4. เลือกเป็นหนี้ระยะยาวได้ ถ้าคาดการณ์แล้วคุ้มค่า

สำหรับคนที่มั่นใจว่าจะครองโสดยาวๆ จนเพื่อนแซวว่าปลายทางอยู่ที่หมู่บ้านคานทอง อย่าหวั่นไหวกับคำเหล่า แต่ให้เร่งลงมือบั้นปลายชีวิตให้มีเลอค่าดั่งทองคำจริงๆ ด้วยการสร้างเครื่องมือช่วยต่อยอดเงินระยะยาว เพื่อมาบรรจบกลายเป็นเงินเก็บในวัยเกษียณที่ไม่มีรายได้ประจำแล้ว เช่น การลงทุนในกองทุนระยะยาวต่างๆ การลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า หรือ ขายเพื่อทำไร การซื้อประกัน หรือการสะสมทองรูปพรรณ แต่หากไม่มีเงินก้อนใหญ่ ก็ใช้ “ลูกขยัน” ค่อยๆ หยอดสะสม เช่น โปรแกรมออมทองที่มีให้เลือกไม่น้อย ทยอยเพิ่มเงินลงในการลงทุนในวันที่ยังมีเรี่ยวแรงทำงาน เพื่อจะได้รอชื่นชมดอกผลที่เบ่งบานในวันที่ต้องการ “พักผ่อน” เต็มที่

5. เลือกที่จะเลี่ยงเทหมดหน้าตัก แบ่งงบเผื่อฉุกเฉินบ้าง

แม้ว่ามีกระเป๋าสตางค์ของตัวเองใบเดียวให้ดูแลอย่างอิสระ แต่ข้อเสียคือ เมื่อเกิดเหตุฉุกเฉินที่ต้องใช้จ่ายเร่งด่วน ไม่ว่ากับตัวเองหรือผู้อาวุโสทางบ้าน เช่น อุบัติเหตุ หรือ เจ็บป่วย ต้องรับภาระนั้นเต็มใบคนเดียวแบบไม่เอี่ยวคนอื่น ดังนั้นแต่ละเดือนควรเก็บเป็นเงินออมให้ได้ราว 10% ไม่ควรนำเงินไปลงทุนระยะยาวแบบหมดหน้าตัก เพราะอาจกลายเป็นปัญหาหากต้องใช้งบก้อนนั้นเร่งด่วนภายหลัง เช่น นำไปซื้อกองทุนที่กว่าจะครบกำหนดถอนได้อีกครั้งก็อีกเป็นสิบปี หรือไปลงทุนกับอสังหาริมทรัพย์ที่เน้นรอขายเก็งกำไร แต่ไม่ได้ปล่อยเช่าทำรายได้ต่อเนื่องระหว่างเดือน

แม้ว่าการลงทุนเพื่อสะสมความสุขรอไว้ที่ปลายทางจะเป็นเรื่องใหญ่สำหรับชีวิตคนโสด แต่อย่าลืมว่าการสร้างสมดุลให้กับชีวิตปัจจุบัน รู้จักแบ่งปันสิ่งที่เรามีอยู่ให้ผู้ที่ขาดแคลน ก็เป็นแนวทางที่สร้างความสุขที่มีคุณค่าต่อใจได้ทันที ทำให้ทุกก้าวของชีวิตมีความหมาย ไม่ว่าจะผ่านไปกี่ขวบปีก็ตาม

ที่มา

https://www.set.or.th/set/financialplanning/knowledgedetail.do?contentId=2621&type=article

https://www.bangkokbiznews.com/news/detail/866323

https://aommoney.com/stories/taxbugnoms/7-กลยุทธ์เก็บเงิน-สำหรับคนโสดสุดๆ/2810#kjuw4fej96

https://www.fintechmagazine.com/digital-payments/millennials-are-driving-bitcoin-economy