ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ดูแลครอบครัว

- ส่งต่อมรดกแบบมีกลยุทธ์ ไม่ทิ้งภาระภาษีให้ลูกหลาน

- ลูกค้าบุคคล

- ...

- ส่งต่อมรดกแบบมีกลยุทธ์ ไม่ทิ้งภาระภาษีให้ลูกหลาน

ส่งต่อมรดกแบบมีกลยุทธ์ ไม่ทิ้งภาระภาษีให้ลูกหลาน

13-06-2566

ต่อจากบทความที่แล้ว “พินัยกรรม เรื่องสำคัญห้ามมองข้ามในยุคที่ชีวิตไม่แน่นอน” เราได้เน้นย้ำถึงวามสำคัญในการทำพินัยกรรม เพื่อส่งต่อทรัพย์สินอย่างถูกต้อง ตรงตามเจตนารมณ์ของเจ้ามรดกแล้ว ในบทความนี้ ผมก็อยากจะนำเสนอเรื่องของภาษีการรับมรดก เพื่อให้ทุกท่านได้เห็นภาพรวมภายหลังจากการทำพินัยกรรมแล้วนั้น ผลของการส่งต่อทรัพย์มรดกไปยังผู้รับมรดกจะมีภาระภาษีอย่างไร และเราสามารถใช้กลยุทธ์ในการบริหารจัดการภาษีการรับมรดกอย่างไรได้บ้าง เพื่อไม่ให้ลูกหลานหรือคนที่เราอยากส่งต่อมรดก ต้องแบกรับภาษีการรับมรดกในส่วนนี้ รวมถึงระยะเวลาในการจัดการมรดกผ่านกระบวนการทางศาลที่อาจใช้เวลานาน เพื่อไม่ให้ลูกหลานหรือคนที่เราอยากส่งต่อมรดกขาดสภาพคล่องในการใช้จ่ายในชีวิตประจำวัน หรือดำเนินการธุรกิจต่อไป

ก่อนอื่นเรามาทำความเข้าใจเรื่องของภาษีการรับมรดก ซึ่งมีผลบังคับใช้เรียบร้อยแล้ว สำหรับการเสียชีวิตของเจ้ามรดกตั้งแต่ 1 กุมภาพันธ์ 2559 โดยมีสาระสำคัญที่ควรทราบดังนี้

1. ใครมีหน้าที่เสียภาษีการรับมรดก?

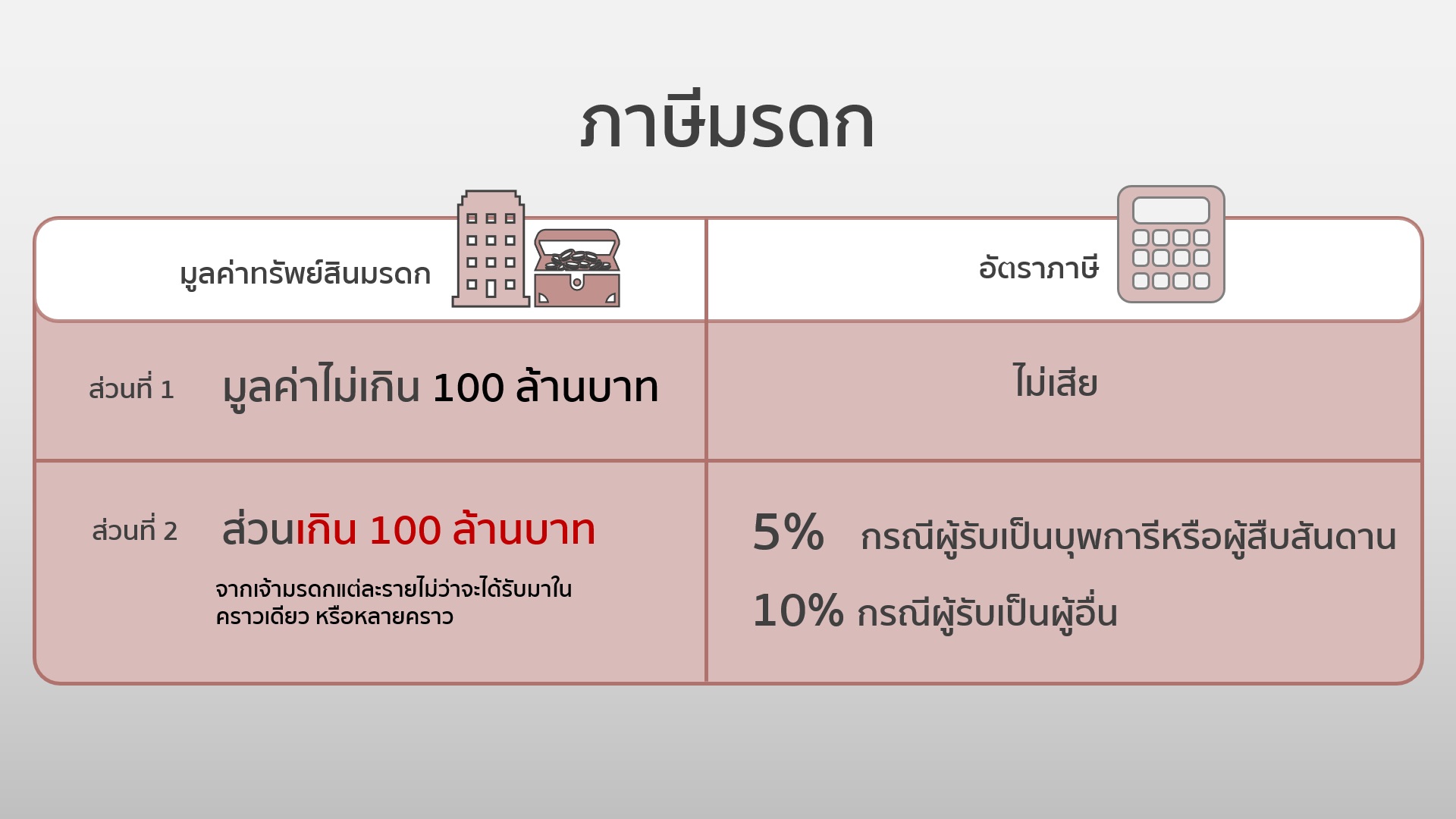

ในกรณีบุคคลธรรมดา ถ้าเป็นคนสัญชาติไทยจะเสียภาษีสำหรับทรัพย์มรดกทั้งที่อยู่ในและนอกประเทศไทย โดยจะต้องเสียภาษีการรับมรดกสำหรับส่วนที่เกิน 100 ล้านบาท ซึ่งส่วนที่ เกินกว่า 100 ล้านบาทจะถือว่าเป็นฐานภาษี สำหรับคนที่ไม่ได้มีถิ่นที่อยู่ในประเทศไทยและไม่ได้มีสัญชาติไทยแต่ได้รับทรัพย์มรดกที่เป็นทรัพย์สินที่อยู่ในประเทศไทยก็ต้องเสียภาษีการรับมรดกในส่วนที่เกิน 100 ล้านบาทด้วยเช่นกัน

หลักการคำนวณภาษีการรับมรดก จะคำนวณจากมรดกส่วนที่เกินกว่า 100 ล้านบาทซึ่งจะถือว่าเป็นฐานภาษี ยกตัวอย่างเช่น ถ้าเราได้รับมรดกเป็นจำนวน 101 ล้านบาท ส่วนที่เกิน 100 ล้านบาทก็คือ 1 ล้านบาทที่จะถือว่าเป็นฐานภาษีที่จะต้องเอามาคำนวณภาษีการรับมรดก โดยผู้มีหน้าที่เสียภาษีการรับมรดกจะต้องยื่นแบบแสดงรายการภาษีและชำระภาษีกับกรมสรรพากรภายใน 150 วัน นับแต่วันที่ได้รับมรดกส่วนที่เกินกว่า 100 ล้านบาท

ถ้าในกรณีที่เราได้รับมรดก 100 ล้านบาทพอดี หรือน้อยกว่า 100 ล้านบาทเราก็จะไม่ต้องเสียภาษีการรับมรดก รวมทั้งไม่มีหน้าที่ต้องยื่นแบบแสดงรายการภาษี โดยการนับมูลค่าฐานภาษียกเว้น 100 ล้านบาทนี้ เราจะนับเฉพาะจากเจ้ามรดกและผู้รับมรดกเป็นคู่ ๆ กัน เช่นนายเอ ได้รับมรดกจากคุณพ่อ 100 ล้านบาท ได้รับยกเว้นภาษีการรับมรดก ต่อมานายเอ ได้รับมรดกจากคุณลุงอีก 100 ล้านบาท ดังนั้นก็จะได้รับยกเว้นภาษีการรับมรดกเช่นเดียวกัน

2. ผู้รับมรดกต้องเสียภาษีเท่าไหร่?

ในเรื่องของอัตราภาษีจะแบ่งได้ 2 อัตรา ดังนี้

- 5% ถ้าความสัมพันธ์ระหว่างผู้จากไปกับผู้ได้รับมรดกนั้นเป็นความสัมพันธ์กันในลักษณะของ ผู้สืบสันดาน หรือ บุพการี

- 10% ถ้าความสัมพันธ์ระหว่างผู้จากไปกับผู้ได้รับมรดกเป็น ญาติที่มีความความสัมพันธ์ห่างกัน เช่น พี่น้อง หรือคนที่ไม่ใช่ญาติ

สำหรับ คู่สมรส ที่จดทะเบียนถูกต้องตามกฎหมายจะ ได้รับยกเว้นไม่ต้องเสียภาษีการรับมรดก

3. ทรัพย์สินประเภทใดต้องเสียภาษีมรดก?

ภาษีการรับมรดกจะจัดเก็บเฉพาะทรัพย์สิน 4 ประเภท ดังนี้

3.1 อสังหาริมทรัพย์ เช่น ที่ดิน บ้าน อาคาร คอนโด

3.2 หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เช่น หุ้นกู้ หุ้นสามัญในตลาดหลักทรัพย์ หุ้นสามัญนอกตลาดหลักทรัพย์

3.3 ยานพาหนะที่มีทะเบียน

3.4 เงินฝากธนาคาร

ทรัพย์สินที่นอกเหนือจากทรัพย์สิน 4 ประเภทข้างต้นนี้ก็จะไม่ต้องนำมารวมเป็นฐานภาษีในการเสียภาษีการรับมรดก ซึ่งทรัพย์สินที่ไม่ได้จัดไว้ใน 4 ประเภทก็จะมีอยู่มากมาย เช่น เงินค่าสินไหมทดแทนจากการทำประกันชีวิต ทองคำแท่ง ธนบัตร เพชรนิลจินดา หรือบางท่านอาจจะนึกถึงของสะสมต่างๆ เช่น ภาพเขียน นาฬิกา บางครอบครัวก็อาจจะพิจารณาสะสมทรัพย์สินที่ไม่ได้จัดอยู่ใน 4 ประเภทข้างต้นเพื่อนำมาส่งต่อให้แก่บุตรหลานเป็นทรัพย์มรดกก็ถือได้ว่าเป็นกลยุทธ์ในการวางแผนทางด้านภาษีการรับมรดกได้เช่นกัน แต่ก็มีข้อควรระวังสำหรับทรัพย์สินบางประเภทที่อาจมีราคาผันผวนตามความต้องการของตลาด

อีกกลยุทธ์ที่ผมอยากแนะนำทุกท่าน ถ้าเราเห็นว่าว่าทรัพย์สินส่วนใหญ่ที่มีจะต้องนำมาคิดภาษีการรับมรดกเมื่อเจ้ามรดกได้เสียชีวิต ซึ่งอาจจะทำให้ผู้รับมรดกแบกรับภาระภาษีที่สูงและกระบวนการการจัดตั้งผู้จัดการมรดกที่ใช้เวลานานกว่าที่ผู้รับมรดกจะได้รับมรดกยามเจ้ามรดกจากไป นั่นก็คือ ประกันชีวิต ซึ่งถือเป็นหนึ่งในเครื่องมือในการวางแผนภาษีการรับมรดกได้อย่างมีประสิทธิภาพ เพราะมีข้อดีหลักๆ ดังนี้

· ค่าสินไหมทดแทนจากการทำประกันชีวิตจะไม่จัดอยู่ในทรัพย์สินมรดก และไม่อยู่ในทรัพย์ 4 ประเภทที่ต้องเสียภาษีการรับมรดก ดังนั้นเราสามารถใช้ผลิตภัณฑ์ประกันชีวิตเพื่อเป็นการวางแผนส่งต่อเงินให้แก่ผู้รับผลประโยชน์ได้โดยไม่ทำให้ผู้ได้รับผลประโยชน์ต้องเสียภาษีการรับมรดก

· ค่าสินไหมทดแทนที่ผู้รับผลประโยชน์ได้รับก็อาจใช้เพื่อเป็นการเพิ่มสภาพคล่องทางการเงินให้แก่ผู้รับผลประโยชน์ซึ่งผู้รับผลประโยชน์อาจใช้เพื่อเสียภาษีการรับมรดก ยกตัวอย่างเช่น ผู้จะจากไปต้องการส่งต่ออสังหาริมทรัพย์มีมูลค่าเกินกว่า 100 ล้านบาทซึ่งจะทำให้ผู้รับมรดกจะต้องเสียภาษีการรับมรดก ผู้จะจากไปก็อาจจะทำประกันชีวิตโดยกำหนดให้ผู้รับมรดกท่านนั้นเป็นผู้รับผลประโยชน์ และกำหนดให้สินไหมทดแทนของการทำประกันชีวิตดังกล่าวมีมูลค่ามากกว่าหรือเทียบเท่ากับภาษีการรับมรดกที่ผู้รับมรดกจะต้องเสีย

· การวางแผนส่งต่อทรัพย์สินผ่านการทำประกันชีวิตก็จะทำให้ผู้รับผลประโยชน์ได้รับค่าสินไหมทดแทนจากบริษัทประกันชีวิตได้อย่างรวดเร็ว หากเทียบกับการส่งต่อทรัพย์สินผ่านทางมรดกซึ่งจะต้องผ่านกระบวนการทางศาล

ในบทความนี้เราก็จะเห็นได้ว่าประเภททรัพย์สินทั้ง 4 ตามที่ได้กล่าวมาข้างต้นเป็นเรื่องที่มีความสำคัญสำหรับภาษีการรับมรดก ดังนั้นสิ่งที่ควรทำเป็นอันดับแรกก่อนที่จะจัดทำพินัยกรรมก็คือการจัดแยกประเภททรัพย์สินสำหรับสิ่งที่ท่านต้องการจะส่งต่อเป็นทรัพย์มรดก หากทรัพย์สินที่จัดแยกอยู่ใน 4 ประเภทดังกล่าวและมูลค่าของทรัพย์สินเหล่านั้นเกินกว่า 100 ล้านบาทต่อผู้รับมรดก ก็จะทำให้ผู้รับมรดกท่านนั้นต้องเสียภาษีการรับมรดกสำหรับส่วนที่เกินกว่า 100 ล้านบาท ท่านก็อาจจะพิจารณากลยุทธ์ที่ผมได้นำเสนอไปข้างต้น เพื่อนำมาปรับใช้ในการส่งต่อทรัพย์มรดกให้เหมาะสมสำหรับครอบครัวของท่าน เพื่อลดภาระภาษีให้ลูกหลาน และเพิ่มสภาพคล่องให้แก่ผู้รับมรดก ซึ่งถ้าหากท่านมีความกังวลใจหรือมีข้อสงสัยในเรื่องของการส่งต่อทรัพย์มรดก/ความมั่งคั่ง ทางธนาคารไทยพาณิชย์ จำกัด (มหาชน) ก็มีทีมที่ปรึกษาให้คำแนะนำในด้านนี้สำหรับกลุ่มลูกค้า Wealth เพื่อช่วยให้ลูกค้าของธนาคารมีความมั่นใจว่าจะสามารถส่งต่อความมั่งคั่งไปยังรุ่นสู่รุ่นได้อย่างยั่งยืนครับ

#SCBWealth #FamilyOffice #FamilyWealthPlanning #SCBPrivateBanking

บทความโดย ดร.สาธิต ผ่องธัญญา ผู้อำนวยการอาวุโส Estate Planning And Family Office ธนาคารไทยพาณิชย์