คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

STORIES & TIPS

‘ชักหน้าให้ถึงหลัง’ แก้กับดักหนี้ครัวเรือนอย่างยั่งยืนด้วยการปรับโครงสร้างเชิงสถาบันของระบบการเงินและพลังท้องถิ่น

‘ชักหน้าให้ถึงหลัง’ แก้กับดักหนี้ครัวเรือนอย่างยั่งยืนด้วยการปรับโครงสร้างเชิงสถาบันของระบบการเงินและพลังท้องถิ่น

23-05-2565

ในช่วงต้นปีที่ผ่านมา ผมมีโอกาสได้เดินทางไปยังบ้านโนนเจริญศิลป์ อำเภอวานรนิวาส จังหวัดสกลนคร ทางเข้าหมู่บ้านเป็นดินลูกรัง เมื่อรถตู้ของเราวิ่งผ่านถนนที่รายล้อมไปด้วยต้นกล้วยของชาวหมู่บ้าน จึงทำให้ฝุ่นสีแดงฟุ้งกระจายตลบอบอวลไปตลอดทาง ผมเดินทางมาที่นี่เพื่อเรียนรู้พลวัตทางเศรษฐกิจและวิถีชีวิตของ ‘คนฐานราก’ บ้านโนนเจริญศิลป์มีลูกบ้าน 236 ครัวเรือน ชาวบ้านส่วนใหญ่ประกอบอาชีพเกษตรกรรม มีชีวิตสมถะตามแบบฉบับหมู่บ้านเกษตรที่เรารู้จักกัน

พระอาจารย์นพพร สุขวัฒโณ วัดป่าสมณวงศ์ ผู้เป็นทั้งผู้นำชุมชนและศูนย์รวมจิตใจของชาวบ้านโนนเจริญศิลป์เล่าเรื่องน่าตกใจให้ฟังว่า ชาวบ้านโนนเจริญศิลป์มีหนี้สินรวมกันสูงถึง 76 ล้านบาท ผมทดเลขเร็วๆ ในใจได้ว่า ชาวบ้านมีหนี้สินโดยเฉลี่ยครัวเรือนละประมาณ 320,000 บาท ซึ่งเป็นตัวเลขที่สูงมากสำหรับครัวเรือนเกษตรที่มีวิถีชีวิตสมถะเช่นนี้ โดยครัวเรือนส่วนใหญ่ในบ้านโนนเจริญศิลป์ติดกับดักหนี้ ทั้งหนี้ในและนอกระบบ และเนื่องจากไม่มีกำลังชำระหนี้ ชาวบ้านจึงจำเป็นต้องกู้เงินจากแหล่งหนึ่งไปชำระอีกแหล่ง อย่างไรก็ดี การก่อหนี้ใหม่เพื่อชำระหนี้เดิมทำให้ภาระดอกเบี้ยสูงขึ้น ในที่สุดชาวบ้านจึงติดกับดักหนี้

ปัญหาหนี้ของชาวบ้านโนนเจริญศิลป์เป็นภาพสะท้อนของปัญหาหนี้ครัวเรือนซึ่งประสบกันไปทั่วประเทศ หนี้ครัวเรือนในไตรมาสที่ 4 ของปี 2021 มีมูลค่าสูงถึงร้อยละ 90.1 ของ GDP ปัญหาจะยิ่งน่าวิตกหากขยายลงไปในระดับบุคคล โดยงานนำเสนอ เรื่อง เหลียวหลัง แลหน้า อนาคตหนี้ครัวเรือนไทย ในงาน BOT Symposium ปี 2020 ของธนาคารแห่งประเทศไทย (ธปท.) ชี้ว่า 1 ใน 3 ของคนไทยมีหนี้และมีค่ากลางของมูลหนี้ต่อรายสูงถึง 128,384 บาท สูงกว่ารายได้เฉลี่ยของคนไทยในปี 2019 ที่ 26,018 บาทเกือบ 5 เท่า ในขณะที่สำนักงานเศรษฐกิจการเกษตรระบุว่าครัวเรือนเกษตรมีหนี้สินโดยเฉลี่ย 262,317 บาทต่อครัวเรือนในปี 2021 ปรับตัวสูงขึ้นจากปี 2018 ซึ่งเป็นช่วงเวลาก่อนการระบาดของโควิดถึง 74%

การที่หนี้ครัวเรือนเป็นปัญหาที่เกิดขึ้นกับคนในทุกพื้นที่ทั่วประเทศชวนให้ตั้งคำถามว่าปัญหาหนี้ครัวเรือนอาจมี ‘สาเหตุร่วม’ ซ่อนอยู่ เป็นไปได้ไหมว่าคนไทยส่วนใหญ่อาจกำลังเผชิญกับเงื่อนไขหรือสภาพแวดล้อมที่บังคับให้พวกเขาต้องก่อหนี้จนติดกับดักหนี้

ในบทความฉบับนี้ เราจะมาพูดคุยกันถึงธรรมชาติของหนี้ ต้นตอของการก่อหนี้ และผมจะพยายามเสนอแนวทางแก้ปัญหาอย่างยั่งยืน โดยอาศัยหลักเศรษฐศาสตร์และประสบการณ์ตรงของผู้นำชุมชน เพื่อให้เห็นภาพที่กระจ่างและรอบด้านที่สุด

คนไทยเป็นหนี้เพราะ ‘กระแสรายได้’ และ ‘กระแสรายจ่าย’ ไม่สอดคล้องกัน

เมื่อสอบถามพระอาจารย์ว่าทำไมชาวบ้านโนนเจริญศิลป์จึงเป็นหนี้กันทั้งชุมชน ท่านตอบว่าเป็นเพราะ ‘กระแสรายได้’ และ ‘กระแสรายจ่าย’ ไม่สอดคล้องกัน โดยชาวบ้านมีรายได้น้อยจากราคาสินค้าเกษตรที่ตกต่ำ ตลอดจนผลผลิตที่ไม่แน่นอนและให้ผลเฉพาะบางช่วงของปี สวนทางกับรายจ่ายที่สูงและจำเป็นต้องจ่ายทุกเดือน

หากถอยออกมามองในภาพรวมจะพบว่าครัวเรือนไทยในหลายพื้นที่ทั่วประเทศก็ประสบปัญหาจากความไม่สอดคล้องของกระแสรายได้และกระแสรายจ่ายเช่นกัน โดยบทความเรื่อง เจาะลึกความเหลื่อมล้ำตลอดสามทศวรรษของประเทศไทย ชี้ว่าคนไทย 60% ในกลุ่มรายได้ปานกลางมีสัดส่วนค่าใช้จ่ายต่อรายได้เฉลี่ยที่ 80% ซึ่งเป็นสัดส่วนที่ค่อนข้างสูงอยู่แล้ว แต่ข้อเท็จจริงที่น่ากังวลกว่าคือคนไทย 20% ในกลุ่มรายได้น้อยมีสัดส่วนรายจ่ายต่อรายได้อยู่ที่ราว 120% นั่นคือผู้มีรายได้น้อยมีรายได้ไม่เพียงพอกับค่าใช้จ่าย

เราสามารถแตกปัญหาออกเป็น 3 ประเด็น

ประเด็นที่ 1 รายได้น้อยและเติบโตช้า

พระอาจารย์เล่าว่ารายได้จากการเกษตรไม่เพียงพอกับรายจ่ายประจำในแต่ละเดือน ท่านยกตัวอย่างเปรียบเทียบราคาขายข้าวเปลือกกับราคาซื้อข้าวสาร โดยล่าสุด (27 เมษายน) กรมการค้าภายในรายงานว่า เกษตรกรขายข้าวเปลือกหอมมะลิได้ที่ราคาเพียง 12 บาทต่อกิโลกรัม เทียบกับราคาข้าวสารที่ราว 26.5 บาทต่อกิโลกรัม

โครงสร้างราคาดังกล่าวไม่ได้ส่งผลต่อเกษตรกรในพื้นที่บ้านโนนเจริญศิลป์เท่านั้น แต่เป็นปัญหาของเกษตรกรทั้งประเทศ ปัญหารายได้เกษตรตกต่ำ นอกจากจะสะท้อนถึงความไม่แน่นอนของราคาสินค้าโภคภัณฑ์ในตลาดโลกแล้ว ยังเป็นผลจากการที่เกษตรกรเข้าไม่ถึงข้อมูลความต้องการสินค้าเกษตรและราคาสินค้าเกษตรขั้นสุดท้าย จึงวางแผนการเพาะปลูกและคำนวณราคาขายได้ยาก นอกจากนี้ เมื่อเข้าไม่ถึงข้อมูลข่าวสาร จึงต้องพึ่งพาคนกลางในการส่งสินค้าไปหาผู้บริโภคขั้นสุดท้าย ความไม่สมบูรณ์ของข้อมูลข่าวสารจึงเอื้อให้คนกลางมีอำนาจต่อรองเหนือกว่าเกษตรกร ซึ่งมีนัยต่อการตั้งราคาสินค้าเกษตรที่หน้าฟาร์ม

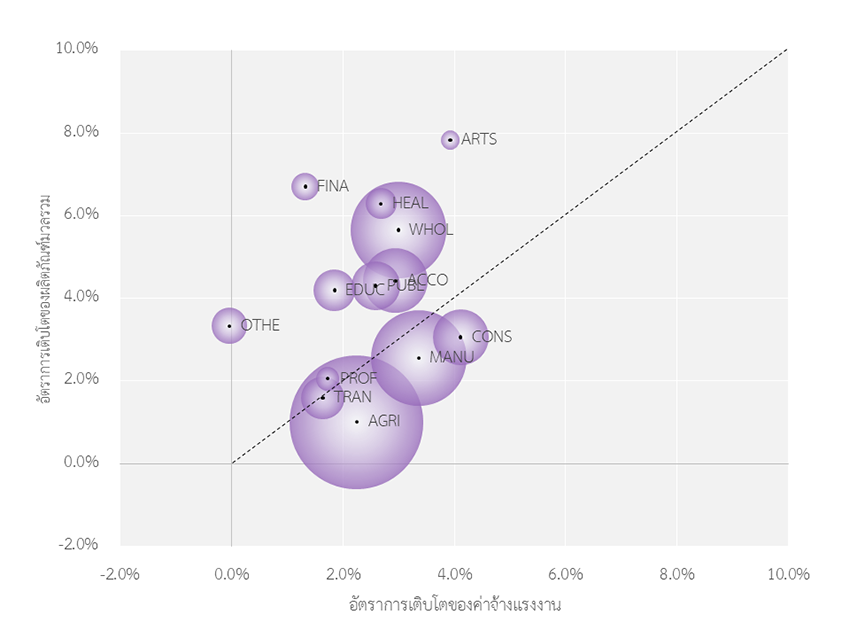

เมื่อมองภาพรวมทั้งประเทศ รูปที่ 1 เปรียบเทียบอัตราการเติบโตเฉลี่ยของค่าจ้างแรงงานกับผลผลิตมวลรวมภายในประเทศในช่วงไตรมาสที่ 4 ของปี 2011 ถึงไตรมาสที่ 4 ของปี 2018 โดยจำแนกตามภาคการผลิต โดยจะพบว่า

1. ค่าจ้างเติบโตค่อนข้างช้า โดยเฉพาะในภาคเกษตรกรรมที่จ้างงานสูงถึง 32.4% ของผู้มีงานทำในปี 2018

2. ค่าจ้างเติบโตช้ากว่ามูลค่าผลผลิตในหลายภาคการผลิต โดยเฉพาะภาคบริการ เช่น ธุรกิจค้าส่งและค้าปลีก

ภาพ: ธนาคารแห่งประเทศไทย และสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

หมายเหตุ: ค่าเฉลี่ยในช่วงปี 4Q11-4Q18 ขนาดของวงกลมแสดงจำนวนแรงงานในภาคการผลิต

ประเด็นที่ 2 รายได้ไม่แน่นอนและไม่สม่ำเสมอ

ปัญหารายได้ไม่แน่นอนและไม่สม่ำเสมอก็เป็นอีกปัญหาที่ประสบกันในหลายพื้นที่ โดยเฉพาะภาคการผลิตที่จ้างแรงงานในสัดส่วนสูงอย่างเช่นภาคเกษตรกรรม โดยส่วนเบี่ยงเบนมาตรฐาน (Standard Deviation) ของคลื่นวัฏจักร (Cyclical Component) ของมูลค่าผลผลิตจากภาคเกษตรกรรม (คิดตามมูลค่าปัจจุบัน) มีค่าสูงถึง 15.2%

ความไม่แน่นอนและไม่สม่ำเสมอของรายได้ส่วนหนึ่งเป็น ‘ธรรมชาติ’ ของรายได้ในภาคการผลิตนั้น โดยเฉพาะภาคเกษตรกรรมซึ่งผลผลิตออกมามากน้อยตามฤดูกาล ซึ่งหากตัดผลของฤดูกาลออกจะสามารถลดส่วนเบี่ยงเบนมาตรฐานลงมาอยู่ที่ 5.5% เนื่องจากรายได้กระจุกตัวในบางฤดูกาล ไม่สอดคล้องกับรายจ่ายจำเป็นที่ต้องจ่ายทุกเดือน จึงส่งผลให้เกิด ‘Mismatch’ ระหว่างกระแสรายได้และกระแสรายจ่าย ซึ่งบริหารจัดการได้ยาก นอกจากนี้ ราคาสินค้าเกษตรยังมีความผันผวนตามความสมบูรณ์ของผลผลิตซึ่งขึ้นกับสภาพภูมิอากาศ และยังผันผวนตามราคาสินค้าโภคภัณฑ์ในตลาดโลก ส่งผลให้การบริหารกระแสรายรับรายจ่ายยิ่งยากขึ้น

ปัญหารายได้ไม่แน่นอนและไม่สม่ำเสมอจะทวีความรุนแรงขึ้นในกลุ่มแรงงานนอกระบบ โดยการสำรวจแรงงานนอกระบบประจำปี 2021 โดยสำนักงานสถิติแห่งชาติพบว่าแรงงานนอกระบบระบุถึงปัญหาการจ้างงานไม่ต่อเนื่องมากที่สุดเป็นอันดับสองรองจากปัญหาค่าตอบแทนต่ำ โดยคิดเป็น 23.7% ของแรงงานนอกระบบที่ประสบปัญหาจากการทำงาน นอกจากนี้ Korwatanasakul (2021) ยังชี้ว่าแรงงานนอกระบบมีโอกาสได้รับบาดเจ็บจากการทำงานสูงกว่าและบาดเจ็บมากกว่าแรงงานในระบบอย่างมีนัยสำคัญ แรงงานนอกระบบจึงมีความเสี่ยงที่จะต้องหยุดงานและสูญเสียรายได้บ่อยและหยุดเป็นระยะเวลานานกว่าแรงงานในระบบ

ประเด็นที่ 3 รายจ่ายที่สูงเป็นรายจ่ายจำเป็น จึงตัดลดได้ยาก

งานศึกษาในส่วนของรายจ่าย ชี้ว่าครัวเรือนรายได้ปานกลางและครัวเรือนรายได้น้อยมีสัดส่วนของรายจ่ายจำเป็นในอัตราที่สูง โดยพบว่าสัดส่วนของค่าใช้จ่ายเพื่อซื้ออาหารสูงถึง 43% และ 51% ตามลำดับ สอดคล้องกับคำบอกเล่าของพระอาจารย์ที่ว่าชาวบ้านในพื้นที่ต้องจ่ายค่าอาหาร ค่าน้ำมันรถ และค่าใช้จ่ายด้านการศึกษา เช่น ค่าใช้จ่ายในการส่งบุตรหลานไปเรียนระดับอุดมศึกษาในหัวเมืองใหญ่ ค่าใช้จ่ายเหล่านี้ล้วนเป็นรายจ่ายจำเป็นที่ตัดลดได้ยาก

เมื่อคนในระบบเศรษฐกิจมีรายได้ไม่พอค่าใช้จ่าย ขณะที่รายได้มีความผันผวนสูง คนจึงก่อหนี้เพื่อปิดช่องว่างระหว่างรายได้และรายจ่าย

ติดกับดักหนี้ เพราะหนี้อยู่ผิดที่ผิดทาง

ในทางเศรษฐศาสตร์ การก่อหนี้มีประโยชน์เพราะเป็นเครื่องมือที่ช่วยให้คนในระบบเศรษฐกิจสามารถบริหารทรัพยากรทางการเงินโดยการโยกย้ายความมั่งคั่งระหว่างเวลา อีกทั้งยังช่วยบริหารความเสี่ยงจากความไม่แน่นอนของรายได้หรือรายจ่าย ทั้งนี้ การก่อหนี้จะยั่งยืนหากก่อหนี้ที่ก่อให้เกิดรายได้ในสัดส่วนที่เหมาะสม เพราะหากสามารถจัดสรรเงินกู้ไปผลิตหรือลงทุนได้ก็จะสามารถสร้างรายได้ในระยะยาวและมีกำลังใช้คืนหนี้

อย่างไรก็ตาม หนี้ครัวเรือนของไทยอยู่ในระดับสูงและเร่งตัวขึ้นเร็วผิดปกติ โดยความผิดปกติที่สำคัญ คือการที่หนี้กระจุกตัวในกลุ่ม ‘หนี้ที่ไม่ก่อให้เกิดรายได้’ โดยมีงานศึกษาพบว่า จำนวนบัญชีสินเชื่อส่วนบุคคลและบัญชีสินเชื่อบัตรเครดิตมีสัดส่วนสูงถึง 80% ของจำนวนบัญชีสินเชื่อของครัวเรือนทั้งหมด และคิดเป็นมูลหนี้สูงถึง 70% ของมูลหนี้รวม

เหตุใดครัวเรือนไทยจึงก่อหนี้ที่ไม่ก่อให้เกิดรายได้ในสัดส่วนที่สูงเกินไป? เป็นไปได้หรือไม่ว่า หนี้เหล่านี้อาจไม่ได้เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ทั้งหมด แต่เป็นหนี้ที่ก่อให้เกิดรายได้ที่อยู่ผิดที่ผิดทาง โดยผมมีข้อสังเกต 2 ประการ

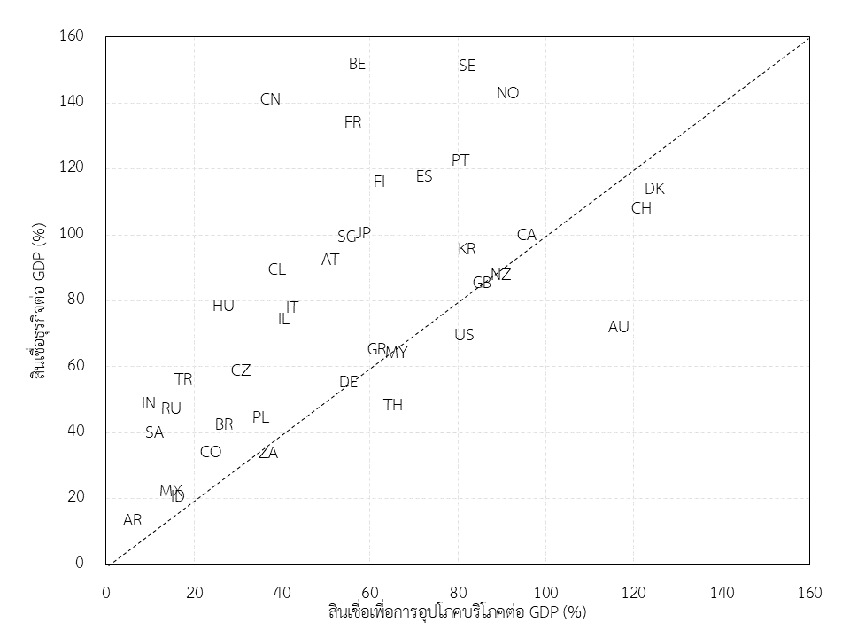

ประการแรก Manprasert and Wongkaew (2021) ตั้งข้อสังเกตว่าไทยปล่อยสินเชื่อเพื่อการบริโภคในสัดส่วนที่สูงเมื่อเทียบกับสินเชื่อธุรกิจ (รูปที่ 2) โดยสินเชื่อเพื่อการบริโภคโดยเฉลี่ยในปี 2010-2018 อยู่ที่ 65.2% ของ GDP ซึ่งสูงกว่าสินเชื่อธุรกิจที่ 48.3% ซึ่งผิดปกติเมื่อเทียบกับประเทศส่วนใหญ่ โดยเฉพาะประเทศที่อยู่ในระดับพัฒนาเดียวกันซึ่งมีสินเชื่อธุรกิจใกล้เคียงหรือสูงกว่าสินเชื่อเพื่อการบริโภค

ภาพ: Manprasert and Wongkaew (2021)

หมายเหตุ: ค่าเฉลี่ยในช่วงปี 2010-2018

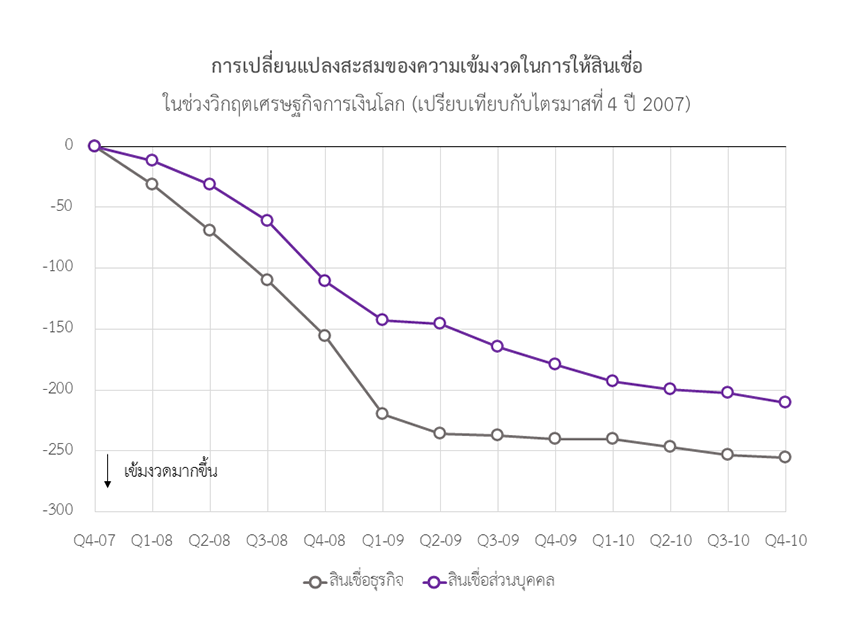

ประการที่ 2 ในช่วงที่เศรษฐกิจชะลอตัว สถาบันการเงินมีแนวโน้มที่จะเพิ่มความเข้มงวดในการให้สินเชื่อสินเชื่อธุรกิจ ‘มากกว่า’ สินเชื่อส่วนบุคคล รูปที่ 3 คำนวณการเปลี่ยนแปลงสะสมของมาตรฐานการให้สินเชื่อ โดยค่าลบสะท้อนว่ามาตรการให้สินเชื่อเข้มงวดขึ้น จากรูปจะพบว่าในช่วงวิกฤตเศรษฐกิจการเงินโลกปี 2008-2009 และวิกฤตโควิด สถาบันการเงินมีแนวโน้มที่จะเพิ่มความเข้มงวดในการให้สินเชื่อธุรกิจมากกว่าสินเชื่อส่วนบุคคล นอกจากนี้ สำหรับวิกฤตโควิดจะพบว่าในช่วงปี 2021 สถาบันการเงินยังคงเพิ่มความเข้มงวดในการให้สินเชื่อธุรกิจมากขึ้นอย่างต่อเนื่อง ในขณะที่ความเข้มงวดในการให้สินเชื่อส่วนบุคคลเริ่มคงที่

ภาพ: รายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงิน ธนาคารแห่งประเทศไทย

หมายเหตุ: ดัชนีการเปลี่ยนแปลงความเข้มงวดของการให้สินเชื่อนำเสนอในรูปแบบ Diffusion Index (DI) โดยมีค่าเป็นบวก (ลบ) หากมาตรการให้สินเชื่อผ่อนคลายลง (เข้มงวดขึ้น) จากไตรมาสก่อน

จากข้อสังเกตสองประการข้างต้น ครัวเรือนไทยอาจจำเป็นต้องก่อหนี้ที่ไม่ก่อให้เกิดรายได้เพื่อนำไปประกอบธุรกิจ เพราะไม่สามารถเข้าถึงสินเชื่อธุรกิจได้ จึงต้องย้ายมาก่อหนี้จากสินเชื่อส่วนบุคคลซึ่งบันทึกเป็นหนี้ที่ไม่ก่อให้เกิดรายได้แทน โดยเฉพาะในช่วงที่เศรษฐกิจชะลอตัวส่งผลให้สถาบันการเงินระมัดระวังอย่างมากในการให้สินเชื่อธุรกิจ เมื่อเทียบกับสินเชื่อส่วนบุคคล

ปัญหาที่ตามมาคือครัวเรือนที่ขอสินเชื่อเพื่อการบริโภคเพื่อนำไปดำเนินธุรกิจจะต้องรับภาระดอกเบี้ยที่สูงกว่าสินเชื่อธุรกิจมาก หรืออาจกล่าวในเชิงเศรษฐศาสตร์ได้ว่าผู้กู้ต้องเผชิญกับ ‘ส่วนชดเชยความเสี่ยง (Risk Premium)’ ที่สูงขึ้น นอกจากนี้ สินเชื่อส่วนบุคคลหลายประเภทยังเป็นสัญญาระยะสั้นจึงบริหารจัดการได้ยาก เมื่อผู้กู้ไม่สามารถชำระหนี้ได้จึงต้องขอสินเชื่อส่วนบุคคลจากสถาบันการเงินอื่นมาชำระหนี้ หากไม่สามารถกู้จากสถาบันการเงินในระบบได้ก็ต้องกู้เงินนอกระบบซึ่งมีต้นทุนสูงกว่ามาก จึงเป็นเหตุผลว่าทำไมครัวเรือนไทยจึงติดกับดักหนี้ได้ง่าย แต่หนีออกจากกับดักหนี้ได้ยาก

เมื่อปัญหาหนี้ครัวเรือนสะท้อนถึงความไม่สอดคล้องของกระแสรายได้และกระแสรายจ่าย รวมถึงปัญหาที่คนส่วนใหญ่ในระบบเศรษฐกิจโดยเฉพาะคนฐานรากไม่อาจหลีกเลี่ยง ขณะเดียวกัน พลวัตของระบบการเงินไทยยังสะท้อนอีกด้วยว่าคนในระบบเศรษฐกิจตกอยู่ภายใต้เงื่อนไขและสภาพแวดล้อมที่ไม่เอื้อให้พวกเขาเข้าถึงสินเชื่อธุรกิจที่ถูกต้องตามวัตถุประสงค์ได้มากเท่าที่ควร จึงนำไปสู่คำถามที่ว่า โครงสร้างเชิงสถาบันของระบบเศรษฐกิจและระบบการเงินได้สร้างสภาพแวดล้อมที่เอื้อต่อการเติบโตและการบริหารจัดการความเสี่ยงทางการเงินมากน้อยเพียงใด

ปรับโครงสร้างเชิงสถาบันของระบบการเงินไทยเพื่อย้ายหนี้ไปเป็นสินเชื่อที่ก่อให้เกิดรายได้

ในการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน เศรษฐกิจไทยต้องการภาคการเงินที่ช่วยสร้าง ‘โอกาส’ ให้คนในระบบเศรษฐกิจมีรายได้เพิ่มขึ้น ภาคการเงินมีบทบาทสำคัญที่จะช่วยเคลื่อนย้ายกระแสรายรับที่เหลื่อมกับกระแสรายจ่ายให้สอดคล้องกันมากขึ้น

สินเชื่อเป็นเครื่องมือสำคัญในการจัดสรรทรัพยากรการเงิน การแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืนอาจไม่ได้หมายถึงการลดหรือจำกัดการเข้าถึงสินเชื่อ แต่หมายถึงการสร้างเงื่อนไขและแรงจูงใจให้ทั้งคนที่ต้องการขอสินเชื่อและสถาบันการเงินย้ายหนี้ไปเป็นสินเชื่อที่ก่อให้เกิดรายได้มากขึ้น

อุปสรรคสำคัญของการย้ายหนี้ไปเป็นสินเชื่อที่ก่อให้เกิดรายได้คือความไม่สมบูรณของข้อมูลข่าวสารที่ทำให้สถาบันการเงินจำเป็นต้องระมัดระวังในการให้สินเชื่อ การประเมินสินเชื่อของสถาบันการเงินส่วนใหญ่ในไทยเป็นแบบ Risk-based อันเป็นมรดกตกทอดจากการปรับโครงสร้างระบบการเงินไทยหลังวิกฤตเศรษฐกิจการเงินไทยในปี 1997 วิกฤตครั้งนั้นมีต้นตอมาจากความเปราะบางในภาคการเงิน โดยส่วนหนึ่งเป็นเพราะสถาบันการเงินดำเนินธุรกิจโดยโอบรับความเสี่ยงไว้มากจนเกินไป เช่น สาขาธนาคารให้สินเชื่อโดยไม่ได้เก็บข้อมูลและประเมินความเสี่ยงในการชำระหนี้อย่างถี่ถ้วนพอ ฯลฯ ความเปราะบางสะสมเพิ่มขึ้นอย่างรวดเร็วภายใต้บริบทที่ความไม่สมบูรณ์ของข้อมูลข่าวสารอำพรางความเสี่ยงที่เกิดขึ้น ในทางเศรษฐศาสตร์ เราเรียกว่าปัญหานี้ว่า ‘Moral Hazard’

อย่างไรก็ตาม การประเมินสินเชื่อแบบ Risk-based ในระบบการเงินที่ข้อมูลข่าวสารไม่สามารถไหลเวียนอย่างสมบูรณ์อาจ ‘จำกัดโอกาส’ ที่ธุรกิจที่มีศักยภาพจะเข้าถึงสินเชื่อ เพราะไม่สามารถส่งต่อข้อมูลข่าวสารที่บ่งชี้ถึงศักยภาพของตนให้สถาบันการเงินไปประเมินได้ ปัญหาที่เกิดขึ้นมีนัยต่อศักยภาพในการเติบโตและเสถียรภาพทางเศรษฐกิจไม่ยิ่งหย่อนไปกว่าปัญหา Moral Hazard ดังนั้น ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารจึงเป็นปัญหาสำคัญที่ต้องเร่งแก้ไข

การแก้ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารสามารถทำได้โดยการสร้างแรงจูงใจให้ผู้กู้เปิดเผยเจตจำนงในการกู้เงิน การจัดตั้งตัวกลางเครดิตเพื่อประสานให้เกิดการแลกเปลี่ยนข้อมูลข่าวสารระหว่างผู้กู้และผู้ให้กู้ ตลอดจนแนวคิดการจัดตั้งทะเบียนหลักประกันแห่งชาติเพื่อเพิ่มประสิทธิภาพในการเสนอและตรวจสอบหลักประกันในการกู้ยืม นอกจากนี้ เทคโนโลยีสารสนเทศและการจัดการความเสี่ยงในปัจจุบันอาจดีพอที่จะเอื้อให้สถาบันการเงินสามารถกระจายอำนาจหน้าที่ในการประเมินสินเชื่อลงมาให้สาขาในระดับภูมิภาคได้มากขึ้น ซึ่งจะช่วยเพิ่มโอกาสในการแลกเปลี่ยนข้อมูลข่าวสารกับผู้กู้ และเพิ่มประสิทธิภาพในการประเมินสินเชื่อ

ปัญหาความไม่สมบูรณ์ของข้อมูลข่าวสารระหว่างสถาบันการเงินกับผู้กู้ยังสามารถบรรเทาลงได้ หากสถาบันการเงินสามารถแลกเปลี่ยนข้อมูลข่าวสารระหว่างกัน เพื่อนำไปใช้ในการประเมินสินเชื่อและออกแบบผลิตภัณฑ์ทางการเงินมากขึ้น โดยปัจจุบันมีโครงการที่สนับสนุนให้เกิดการแลกเปลี่ยนข้อมูลข่าวสารระหว่างสถาบันการเงิน เช่น ข้อตกลงในการรับส่งข้อมูลรายการเคลื่อนไหวบัญชีเงินฝากระหว่างสถาบันการเงินเพื่อใช้ในกระบวนการประเมินสินเชื่อและออกแบบผลิตภัณฑ์ทางการเงินอื่น ในอนาคตการสนับสนุนอาจต่อยอดไปเป็นการสร้างระบบนิเวศของข้อมูลข่าวสารที่สมบูรณ์ และการสร้างความร่วมมือระหว่างสถาบันการเงินในการบริหารทรัพยากรทางการเงินร่วมกันอย่างมีประสิทธิภาพ

สำหรับสินเชื่อที่ก่อขึ้นเพื่อบริโภค วิธีการประคับประคองหนี้ที่ไม่ก่อให้เกิดรายได้ไว้ในระดับที่เหมาะสมอย่างยั่งยืน คือการสร้างสภาพแวดล้อมและเงื่อนไขทางการเงินเพื่อจูงใจให้ครัวเรือนใช้จ่ายเงินให้เกิดประโยชน์สูงสุด สร้างสมดุลระหว่างความสุขระยะสั้นและเป้าหมายระยะยาว ควบคู่ไปกับการให้ความรู้ทางการเงิน

ถึงเวลาแล้วที่เราจะช่วยกันทบทวนว่า เราควรจะสร้างระบบนิเวศการเงินที่ช่วยให้โอกาสคนมีรายได้เพิ่มขึ้น สามารถเคลื่อนย้ายกระแสรายรับที่ Mismatch กับกระแสรายจ่าย ซึ่งเป็นวิถีของคนไทยส่วนใหญ่ หรือเราควรออกแบบให้คนที่มีรายได้เหนือรายจ่ายอยู่แล้วและมีรายได้ประจำเข้าถึงเงินกู้?

แก้หนี้จากรากฐาน ผ่านการเติบโตจากฐานราก

นอกจากการปรับโครงสร้างเชิงสถาบันของระบบสถาบันการเงินแล้ว การแก้ปัญหาหนี้จะยั่งยืนก็ต่อเมื่อคนได้มีส่วนร่วมในการสร้างมูลค่าทางเศรษฐกิจที่สอดคล้องกับทักษะ ทรัพยากร และบริบทแวดล้อมของแต่ละคน การสร้างมูลค่าทางเศรษฐกิจจะให้ผลตอบแทนที่ยั่งยืนและให้อำนาจทางเศรษฐกิจซึ่งเป็นภูมิคุ้มกันต่อวิกฤตเศรษฐกิจ

พระอาจารย์เล่าถึงความพยายามของชุมชนบ้านโนนเจริญศิลป์ในการแสวงหารายได้ที่มั่นคงและแน่นอนขึ้น โดยให้น้ำหนักไปกับสิ่งที่ชุมชนแก้ได้ด้วยตัวเอง พระอาจารย์มองเห็นโอกาสในการส่งออกกล้วยไปยังญี่ปุ่น จึงชักชวนให้ชาวบ้านหันมาปลูกกล้วย พระอาจารย์ประสานให้ลูกศิษย์ที่ปลูกกล้วยจนชำนาญมาถ่ายทอดความรู้และประสบการณ์ให้ชาวบ้าน และลงมือทำการตลาดด้วยตนเอง ปัจจุบันบ้านโนนเจริญศิลป์จึงสามารถส่งออกกล้วยไปยังญี่ปุ่นได้สำเร็จ ส่งผลให้ชาวบ้านมีรายได้เพิ่มขึ้น สามารถบริหารจัดการรายจ่ายและบรรเทาภาระหนี้ลงได้ไม่มากก็น้อย

หากถอดบทเรียนจากความสำเร็จก้าวแรกของบ้านโนนเจริญศิลป์จะพบว่า ชุมชนมีบทบาทสำคัญในการมองหาโอกาสทางเศรษฐกิจที่สอดคล้องกับบริบทและประสบการณ์ของท้องถิ่น ชุมชนมีศักยภาพในการสร้าง สะสมและนำองค์ความรู้ไปต่อยอดให้เกิดมูลค่าเพิ่ม ในขณะที่ผู้ดำเนินนโยบายจากส่วนกลางมีบทบาทใน ‘การให้พลังกับท้องถิ่น’ โดยการกระจายอำนาจในการออกแบบและดำเนินนโยบายทางเศรษฐกิจให้ชุมชน สนับสนุนเครื่องมือที่ช่วยเพิ่มผลิตภาพและบริหารความเสี่ยง ตลอดจนประสานให้เกิดคอนเน็กชันที่เป็นประโยชน์กับชุมชน การให้พลังกับท้องถิ่นนอกจากจะช่วยแก้ปัญหาอย่างตรงจุดแล้ว ยังเป็นการแบ่งงานกันทำระหว่างส่วนกลางกับท้องถิ่นอย่างมีประสิทธิภาพอีกด้วย

ความหวังคือการลุกขึ้นมาทำ

“ตึกที่พังจากฐานราก จะพังทั้งตึก เราพูดกันว่าคนฐานรากคือกระดูกสันหลังของชาติ แต่กระดูกสันหลังเรามีปัญหา”

ในช่วงท้ายของบทสนทนา เราพูดคุยกันถึง ‘เรื่องเศร้า’ และ ‘ความหวัง’ ของระบบเศรษฐกิจไทย สำหรับ ‘เรื่องเศร้า’ พระอาจารย์เห็นว่าคนฐานรากเป็นคนส่วนใหญ่ของประเทศ เป็นทั้งแรงงานและคนที่ซื้อสินค้าและบริการ ท่านตั้งคำถามว่าระบบเศรษฐกิจไทยจะเติบโตต่อไปได้อย่างไร หากเศรษฐกิจฐานรากอ่อนแอและเปราะบาง เปรียบได้กับตึกสูงตระหง่านแต่ฐานรากคลอนแคลน เรื่องที่เศร้าที่สุดคือ หากปัญหาทางเศรษฐกิจในระดับฐานรากไม่ได้รับการแก้ไข ในไม่ช้าฐานรากของตึกจะทรุดตัว ส่งผลให้ตึกถล่มลงมาทั้งตึก ต่อให้สร้างชั้นบนให้แข็งแรงเพียงใดก็ต้องถล่มตามฐานรากลงมาอยู่ดี

เมื่อถามถึง ‘ความหวัง’ ท่านเล่าว่า “ความหวังอยู่ที่สิ่งที่เราทำได้ เราต้องลุกขึ้นมาทำ” พระอาจารย์เล่าว่าการลงมือทำ นอกจากจะสร้างความเปลี่ยนแปลงด้วยตัวเองแล้ว ยังทำให้คนรอบข้างเห็นว่าเราลงมือทำจริง และแสดงให้เห็นว่าสิ่งที่ทำสัมฤทธิผลมากน้อยเพียงใด ซึ่งจะช่วยสร้าง ‘ความศรัทธา’ ให้คนรอบข้างลงมือทำตาม

“พระเทศน์มีเยอะแล้ว อาตมาขอเป็นพระทำ”

ปัญหาความไม่สอดคล้องของกระแสรายได้และรายจ่าย และปัญหาหนี้ครัวเรือนที่ตามมาเป็นปัญหาใหญ่ที่ต้องอาศัยความร่วมมือจากทุกฝ่ายเข้ามาแก้ไข การพยายามร่วมกันอาจเป็นเรื่องยาก แต่จะง่ายขึ้นหากทุกภาคส่วนในระบบเศรษฐกิจไทยลุกขึ้นมาเริ่มลงมือทำ

ได้เวลาลุกขึ้นมาทำแล้วครับ

ข้อมูล ณ วันที่ 6 พฤษภาคม 2565

บทความโดย ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหารกลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

ที่มา: The Standard Wealth