ฉันต้องการ

ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ประตูสู่ธุรกิจ

- เตรียมรับมือภาษีที่ดินพุ่ง ด้วยกลยุทธ์เปลี่ยนทรัพย์สินให้เป็นเงินลงทุน

- ลูกค้าบุคคล

- ...

- เตรียมรับมือภาษีที่ดินพุ่ง ด้วยกลยุทธ์เปลี่ยนทรัพย์สินให้เป็นเงินลงทุน

เตรียมรับมือภาษีที่ดินพุ่ง ด้วยกลยุทธ์เปลี่ยนทรัพย์สินให้เป็นเงินลงทุน

28-05-2568

คนไทยผู้มั่งคั่งจำนวนไม่น้อย นิยมลงทุนในอสังหาริมทรัพย์ เพราะมองว่าเป็นทรัพย์สินที่มีมูลค่าเพิ่มขึ้นตามกาลเวลา มีความเสี่ยงต่ำ และสามารถส่งต่อให้ลูกหลานได้ แต่การถือครองเหล่านี้ไม่ได้แปลว่าจะไม่มีต้นทุน โดยเฉพาะในยุคที่ภาษีที่ดินและสิ่งปลูกสร้าง (“ภาษีที่ดินฯ”) ถูกนำมาใช้จริง และมีแนวโน้มจะเพิ่มขึ้นเรื่อย ๆ โดยเฉพาะที่ดินรกร้างว่างเปล่าซึ่งเสียภาษีในอัตราสูงที่สุด การถือที่ดินไว้เฉยๆ โดยไม่ใช้ประโยชน์หรือบริหารจัดการใดๆ จะกลายเป็นภาระภาษีที่เพิ่มขึ้นทุกปี คนที่มีที่ดินจำนวนมากจึงต้องวางแผนบริหารจัดการให้ดี เพราะไม่เช่นนั้น ผลตอบแทนของทรัพย์สินจะลดลงจาก “ต้นทุนทางภาษี” ที่กำลังแพงขึ้นโดยไม่รู้ตัว

เตรียมพร้อมรับมือ ! ภาษีที่ดินฯที่กำลังจะเพิ่มขึ้น

ทั้งจาก “อัตราภาษี” และ “ราคาประเมิน” ในอีกไม่กี่ปีข้างหน้า

สำหรับคนที่ถือครองอสังหาริมทรัพย์ ไม่ว่าจะซื้อเก็บไว้เผื่อขาย ซื้อไว้รอพัฒนาในอนาคต หรือได้มาจากการสืบทอดมรดก อาจจะเริ่มรู้สึกว่า “ค่าใช้จ่ายในการถือครอง” กำลังจะเพิ่มขึ้นเรื่อย ๆ โดยเฉพาะภาษีที่ดินฯ ที่เริ่มเก็บจริงตั้งแต่ปี 2563 ที่ผ่านมา

แม้ช่วงแรก ๆ หลายคนจะยังไม่รู้สึกถึงผลกระทบมากนัก เพราะภาครัฐมีมาตรการช่วยผ่อนปรนหลายด้าน ทั้งอัตราภาษีที่ดินฯ ที่ค่อยๆปรับขึ้น และราคาประเมินที่ยังต่ำกว่าราคาตลาดพอสมควร แต่หลังจากนี้ สถานการณ์จะเริ่มเปลี่ยนอย่างเห็นได้ชัด โดยเฉพาะใน ปี 2569 และ 2570 ที่กำลังจะมาถึง

ปี 2569: อัตราภาษีที่ดินรกร้างจะเพิ่มขึ้นอีก 0.30%

ตามกฎหมายภาษีที่ดินและสิ่งปลูกสร้าง ที่ดินที่ไม่ได้ใช้ประโยชน์ หรือถูกปล่อยร้าง จะต้องเสียภาษีในอัตราที่สูงขึ้นทุกๆ 3 ปี (ตั้งแต่วันที่เป็นที่ดินรกร้าง) ซึ่งในปี 2569 จะถึงรอบถัดไปของการปรับอัตราภาษีที่ดินรกร้างจะเพิ่มขึ้นอีก 0.30% จากรอบก่อนหน้า ซึ่งหมายความว่าใครที่ถือที่ดินไว้เฉย ๆ โดยไม่มีการใช้ประโยชน์อย่างต่อเนื่อง จะต้องจ่ายภาษีเพิ่มขึ้นแน่นอน

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษี | อัตราภาษี |

0-50 ลบ | 0.60% | 0.90% |

> 50 ลบ – 200 ลบ | 0.70% | 1.00% |

>200 ลบ – 1,000 ลบ | 0.80% | 1.10% |

>1,000 ลบ - 5,000 ลบ | 0.90% | 1.20% |

หมายเหตุ: สำหรับที่ดินที่รกร้างตั้งแต่ปี 2563 ซึ่งเป็นปีที่กฎหมายเริ่มบังคับใช้

ตารางคำนวณ ภาษีที่ดิน กรณีที่ดินรกร้าง มูลค่า 100 ล้านบาท

| ภาษีที่ดิน 2566 - 2568 | ภาษีที่ดิน 2569 - 2572 | ||||

มูลค่าที่ดินและสิ่งปลูกสร้าง | อัตราภาษี | มูลค่าที่ดิน (2) | ภาษีที่ต้องชำระ (1X2) | อัตราภาษี | มูลค่าที่ดิน (2) | ภาษีที่ต้องชำระ (1X2) |

0-50 ลบ | 0.60% | 50 ล้านบาท | 300,000 บาท | 0.90% | 50 ล้านบาท | 450,000 บาท |

> 50 ลบ – 200 ลบ | 0.70% | 50 ล้านบาท (100 – 50 ล้านบาทแรก) | 350,000 บาท | 1.00% | 50 ล้านบาท (100 – 50 ล้านบาทแรก) | 500,000 บาท |

>200 ลบ – 1,000 ลบ | 0.80% | - | 0 | 1.10% | - | 0 |

>1,000 ลบ - 5,000 ลบ | 0.90% | - | 0 | 1.20% | - | 0 |

รวม ภาษีที่ชำระ |

|

| 650,000 บาท |

| ๐

| 950,000 บาท |

ปี 2570: ราคาประเมินที่ดินรอบใหม่ แนวโน้มสูงขึ้นทั่วประเทศ

อีกปัจจัยหนึ่งที่สำคัญไม่แพ้กัน คือ “ราคาประเมินที่ดิน” ซึ่งเป็นฐานที่ใช้ในการคำนวณภาษี โดยกรมธนารักษ์จะมีการปรับปรุงทุก 4 ปี ซึ่งรอบถัดไปจะเริ่มใช้ในปี 2570 โดยการปรับราคาประเมินในรอบล่าสุด (ปี 2566–2569) ราคาประเมินที่ดินทั่วประเทศมีการปรับตัวเพิ่มขึ้น เฉลี่ย 8% และคาดว่ารอบใหม่ในปี 2570 จะยังคงมีแนวโน้มปรับเพิ่มอีก โดยเฉพาะในเขตเมืองหรือทำเลที่มีความต้องการสูง สิ่งนี้จะเพิ่มราคาประเมินของอสังหาริมทรัพย์ที่ถือครอง ส่งผลให้ฐานการคำนวณภาษีที่ดินฯเพิ่มสูงขึ้น

อ้างอิง: ภาพรวมราคาประเมินที่ดินรอบใหม่ ปรับขึ้นเฉลี่ย 8%

ที่มา: GH Bank Blog – https://blog.ghbank.co.th/real-estate-trends/

เมื่อราคาประเมินสูงขึ้น แม้อัตราภาษีจะเท่าเดิม แต่ภาระภาษีที่ดินฯจะเพิ่มตามทันที ตัวอย่างเช่น ที่ดินที่เคยประเมินไว้ 10 ล้านบาท ถ้าราคาประเมินใหม่เพิ่มขึ้นเป็น 11 ล้านบาท ยอดภาษีที่ดินฯที่ต้องจ่ายก็จะเพิ่มขึ้นตามไปด้วย โดยไม่ต้องรอให้อัตราภาษีที่ดินฯ ปรับขึ้นเลย

ควรทำอย่างไรในสถานการณ์เช่นนี้ ?

หากคุณเป็นหนึ่งในผู้ถือครองอสังหาริมทรัพย์ผู้มั่งคั่ง ที่ยังไม่มีแผนใช้งานในเร็วๆ นี้ ช่วงนี้คือเวลาที่ต้องเริ่มวางแผนรับมือกับต้นทุนภาษีที่ดินฯ ที่กำลังเพิ่มขึ้น ซึ่งหนึ่งในวิธีการที่น่าสนใจคือ การเปลี่ยนอสังหาริมทรัพย์ ที่มีภาระเสียภาษีที่ดินฯ ... ให้เป็นเงินลงทุน เพิ่มโอกาสต่อยอดความมั่งคั่ง

หนึ่งในหลักการสำคัญของการลงทุน คือ การกระจายการลงทุน (Asset Allocation) เน้นเรื่องการลงทุนในสินทรัพย์ที่หลากหลาย เป็นหนึ่งในคำตอบที่ดีในภาวะที่ปัจจัยความไม่แน่นอนมีอย่างต่อเนื่อง เพื่อคาดหวัง 4 วัตถุประสงค์หลักจากการลงทุน คือ 1) สร้างกระแสเงินสด ผ่านการลงทุนในพันธบัตรรัฐบาล และหุ้นกู้ภาคเอกชนคุณภาพสูง (Investment Grade) 2)หุ้นคุณภาพเชิงรับ (Defensive) ที่มีทั้งคุณภาพกิจการที่ดี มีความผันผวนน้อยกว่าตลาด โอกาสในการรับเงินปันผลสม่ำเสมอ 3) สร้างการเติบโตให้พอร์ต ด้วยการลงทุนในหุ้นที่ต้านทานได้ทุกสภาวะ เช่น หุ้นกลุ่ม Quality Growth ที่มีงบการเงินแข็งแกร่ง มีกำไรต่อเนื่อง มีเงินทุนไหลเข้า 4) ป้องกันความเสี่ยง รักษาสมดุลให้พอร์ต จากเงินเฟ้อ รวมถึงช่วยลดความเสี่ยงด้านอื่นๆ ที่อาจเกิดขึ้นในอนาคต ด้วยการลงทุนในสินทรัพย์ทางเลือกในกลุ่ม Private credit, Structure product และทองคำ ทั้งนี้การลงทุนมีความเสี่ยง ต้องให้ความสำคัญกับการลงทุนภายใต้ระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite) ของผู้ลงทุนแต่ละราย

เมื่อนักลงทุนมองเห็นโอกาสในภาวะผันผวน แต่มีเงินสดไม่เพียงพอ การเปลี่ยนอสังหาริมทรัพย์ที่มีภาระเสียภาษีที่ดินฯ ให้เป็นเงินลงทุน เพิ่มโอกาสการลงทุน ต่อยอดความมั่งคั่งจากอสังหาริมทรัพย์ จึงเป็นหนึ่งในทางเลือกที่น่าสนใจ และหากใครเป็นลูกค้า SCB WEALTH ที่มีความมั่งคั่งทางการเงินสูง มีอสังหาริมทรัพย์ที่ถือครองมูลค่าสูง ก็จะยิ่งมีโอกาสที่ดีมากยิ่งขึ้น เพราะสามารถใช้ สินเชื่อเพื่อการลงทุน Property-Backed Loan มาเพิ่มพลังเงินลงทุนโดยสามารถใช้อสังหาริมทรัพย์ มาใช้เป็นหลักประกัน ขอวงเงินสินเชื่อเพื่อนำไปลงทุนได้

การทำ Property Backed Loan จะช่วยสร้างโอกาสให้ลูกค้ามั่งคั่ง ได้อย่างไร ?

หลักการคือ การทำ Property Backed Loan สำหรับลูกค้ามั่งคั่ง เป็นการลงทุนแบบเพิ่มพลังเงินลงทุนโดยใช้สินทรัพย์ที่ถือครองมาเพิ่มพลังเงินลงทุนไว้สร้างผลตอบแทนเพิ่มเติม ลูกค้า SCB WEALTH สามารถสร้างรายได้เพิ่มเติมจากอสังหาริมทรัพย์ประเภทต่างๆ ที่ถือครองอยู่ เช่น ที่ดิน สิ่งปลูกสร้าง หรือห้องชุดที่ตั้งอยู่ใน 32 จังหวัดหลัก โดยการนำอสังหาริมทรัพย์มาจำนองกับธนาคารเพื่อรับเงินลงทุนในรูปแบบของสินเชื่อด้วยดอกเบี้ยที่น่าสนใจประมาณ 4% ต่อปี (ขึ้นอยู่กับอัตราดอกเบี้ย และ แคมเปญ ขณะนั้น) ระยะเวลาการชำระคืนเงินต้น 1 ถึง 3 ปี และนำเงินไปลงทุนในผลิตภัณฑ์ทางการเงินประเภทต่างๆ ที่ผู้เชี่ยวชาญด้านการลงทุนของธนาคารเป็นผู้แนะนำ ตามเป้าหมายและความเสี่ยงของท่าน เพื่อสร้างโอกาสรับผลตอบแทนที่สูงกว่าอัตราดอกเบี้ยกู้ยืมและยังได้รับกระแสเงินสดมาช่วยลดภาระการจ่ายภาษีที่ดิน โดยไม่ต้องใช้เงินก้อนใหม่ เป็นการต่อยอดความมั่งคั่งอย่างเหนือระดับจากสินทรัพย์ที่มีอยู่ในปัจจุบัน

โดยการใช้สินเชื่อเพื่อการลงทุนนั้น มีประโยชน์และช่วยเปิด 3 โอกาส ดังนี้

- โอกาสในการลงทุน (Increased Investment Capacity to Seize Opportunities)

โดยทั่วไปพอร์ตการลงทุนของลูกค้ามั่งคั่ง มักจะไม่ถือเงินสดไว้เป็นจำนวนมาก ทำให้เมื่อเจอโอกาสการลงทุนใหม่ จึงมักจะขาดเงินสดเข้ามาลงทุน การใช้สินเชื่อเพื่อการลงทุนแบบ Property-Backed Loan จะช่วยเพิ่มสภาพคล่องทางการเงินได้ โดยนำสินทรัพย์ลงทุนเดิมที่มีอยู่แล้วเป็นหลักประกัน และนำสินเชื่อที่ได้มา ไปลงทุนคว้าโอกาสได้

- โอกาสกระจายความเสี่ยงให้เหมาะกับภาวะตลาด (Diversification / Rebalance assets)

โดยใช้วงเงินที่ได้จากสินเชื่อเพื่อการลงทุนแบบ Property-Backed Loan มาใช้ในการปรับพอร์ตการลงทุนใหม่ โดยไม่ต้องเติมเงินสดใหม่เข้ามา หรือ ต้องขายสินทรัพย์การลงทุนเดิมออกไป แต่การใช้สินเชื่อเพื่อการลงทุนจะเป็นอีกหนึ่งทางเลือกที่ช่วยปรับพอร์ตการลงทุนได้ เพื่อนำไปซื้อสินทรัพย์ใหม่ โดยไม่จำเป็นต้องขายสินทรัพย์การลงทุนเดิมที่มีอยู่

- โอกาสเสริมสภาพคล่องและเพิ่มผลตอบแทน (Cashflow management and Accelerated Growth Potential)

โดยใช้วงเงินสินเชื่อเพื่อการลงทุนแบบ Property-Backed Loan มาเสริมสภาพคล่องและ Leverage เพื่อเพิ่มโอกาสสร้างผลตอบแทนให้ตามเป้าหมายที่วางไว้ ซึ่งในสภาวะที่สินทรัพย์การลงทุนมีหลากหลายกระจายอยู่ทั่วโลก ผนวกกับสภาวะที่โลกกำลังเข้าสู่วงจรดอกเบี้ยขาลง เป็นปัจจัยสนับสนุนสำคัญที่ทำให้การใช้สินเชื่อเพื่อการลงทุนนั้นมีความน่าสนใจ สร้างโอกาสรับผลตอบแทนได้มากขึ้นด้วยเงินลงทุนจากวงเงินสินเชื่อลดลง

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

จุดเด่นของบริการ Property Backed Loan จาก SCB WEALTH

- อัตราดอกเบี้ยที่น่าสนใจ โดยจะเริ่มคิดดอกเบี้ยเมื่อมีการเบิกใช้และไม่มีค่าธรรมเนียมในการชำระคืนก่อนกำหนด ทำให้ลูกค้าสามารถขายที่ดินได้หากโอกาสในการทำกำไรมาถึง

- หากลูกค้ามีที่ดินที่พัฒนาแล้วและสามารถสร้างรายได้ให้แก่ลูกค้า ลูกค้าสามารถนำที่ดินดังกล่าวมาสร้างกระแสเงินสดเพิ่มเติมจากค่าเช่าที่ลูกค้าได้รับ โดยมีอายุสัญญาเช่าคงเหลือไม่เกิน 3 ปี

- มีความยืดหยุ่นสามารถชำระคืนเงินกู้ก่อนครบกำหนดได้

- หากอสังหาริมทรัพย์มีมูลค่าเพิ่มขึ้นในอนาคต ลูกค้าไม่ต้องขายสินทรัพย์ดังกล่าวเพื่อนำเงินมาลงทุนและสามารถเก็บอสังหาเพื่อส่งต่อให้ลูกหลานในภายภาคหน้าได้

สินเชื่อเพื่อการลงทุน Property Backed Loan ...นำเงินไปลงทุนในผลิตภัณฑ์ทางการเงินใดบ้าง?

Property-Backed Loan เป็นสินเชื่อเพื่อการลงทุน โดยนำเงินกู้ที่ได้ ไปลงทุนในผลิตภัณฑ์ทางการเงิน หลากหลายประเภท ได้แก่ หุ้นกู้ไทย หุ้นกู้ต่างประเทศ หุ้นไทย หุ้นต่างประเทศ รวมทั้งกองทุนรวมทั้งในและต่างประเทศ หุ้นกู้ที่มีอนุพันธ์แฝง (KIKO, Principal Protected) และ Private Assets ต่างๆ ตามความเสี่ยงที่นักลงทุนรับได้ ภายในกลุ่ม SCBX ผ่านธนาคารไทยพาณิชย์, บริษัทหลักทรัพย์ InnovestX, และ SCB Julius Baer

ลูกค้า SCB WEALTH สามารถเปลี่ยนอสังหาริมทรัพย์ ให้เป็นเงินลงทุนในผลิตภัณฑ์ทางการเงินภายในกลุ่ม SCBX โดยมุ่งหวังให้ผลตอบแทนการลงทุนสูงกว่าต้นทุนทางการเงิน ดังรูปนี้

ตัวอย่างภาษีที่ดิน

หากลูกค้ามีที่ดินรกร้างมูลค่า 100 ล้านบาท (ราคาประเมินกรมที่ดิน) ในอีก 10 ปีข้างหน้า ประมาณการว่าภาษีที่ดินรวม จะสูงถึง 14 ล้านบาท ดังรูป

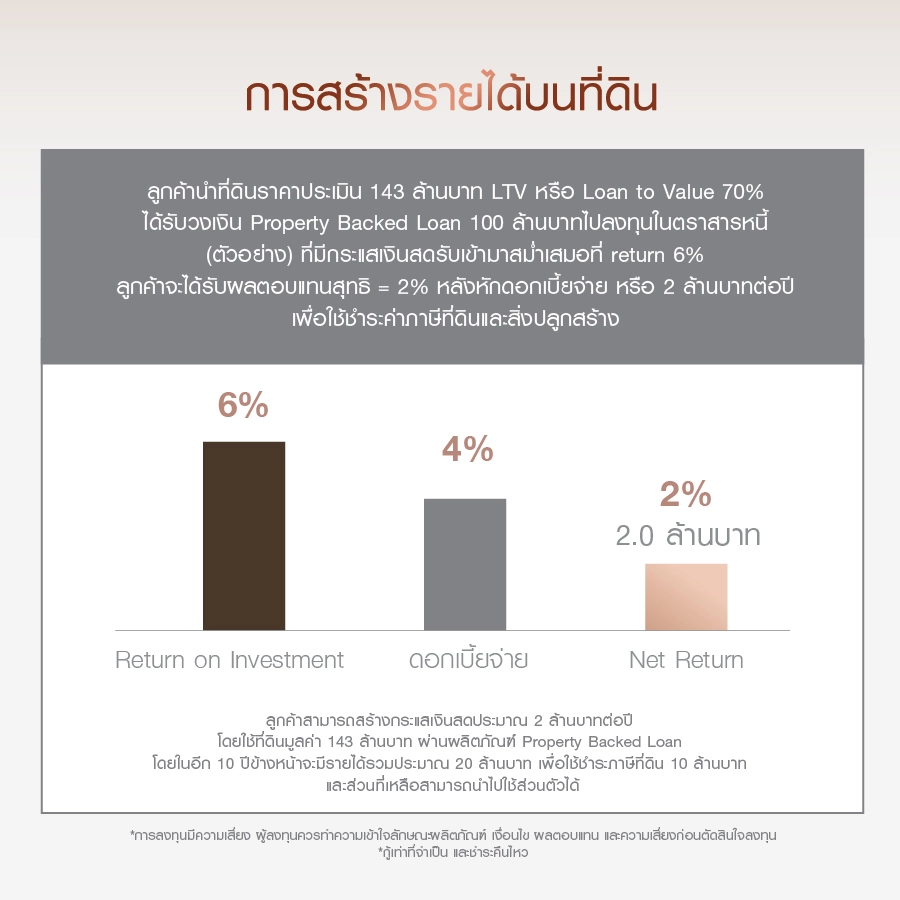

ตัวอย่างการบริหารจัดการ

การนำที่ดินมาทำ Property-Backed Loan เพื่อนำไปลงทุนในตราสารหนี้ที่มี Return ประมาณ 6% ลูกค้าจะได้รับผลตอบแทนสุทธิ =2% หลังหักดอกเบี้ยจ่าย ดังรูป

โดยสรุป ในทุกๆ ปี โลกแห่งการลงทุนมีทั้งโอกาสและความท้าทายรอเราอยู่เสมอ นอกจากการวางแผนการลงทุนแบบ Asset Allocation กระจายการลงทุนไปยังหลากหลายสินทรัพย์ทั่วโลกที่เราเริ่มคุ้นเคยกันแล้ว การเปิดรับเครื่องมือการลงทุนในรูปแบบใหม่ ผ่านการทำ Property-Backed Loan สินเชื่อเพื่อการลงทุน ซึ่งเปิดโอกาสให้สำหรับลูกค้ามั่งคั่ง SCB WEALTH เท่านั้น ก็นับเป็นทางเลือกหนึ่งที่น่าสนใจศึกษาหาโอกาสเช่นกัน

หากท่านมีความสนใจในผลิตภัณฑ์ Property Backed Loan หรือต้องการสอบถามรายละเอียดเพิ่มเติม กรุณาติดต่อ Wealth Lending Solution ผ่าน [email protected]

หมายเหตุ : ศึกษารายละเอียดเพิ่มเติมได้ที่ SCB Private Banking Service Center 02-777 7799

- เงื่อนไขผลิตภัณฑ์สินเชื่อเพื่อการลงทุน เป็นไปตามธนาคารกำหนด

- เงื่อนไขการลงทุนในผลิตภัณฑ์ทางการเงินเป็นไปตามบริษัทผู้ให้บริการกำหนดและควรศึกษารายละเอียดหนังสือชี้ชวนเพิ่มเติม รวมถึงเอกสารการลงทุนที่เกี่ยวข้อง (ถ้ามี) ก่อนลงทุน

- การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

- การลงทุนหรือการใช้บริการที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุนที่มีความเสี่ยงสูงหรือมีความซับซ้อน มีความแตกต่างจากการลงทุนหรือการใช้บริการผลิตภัณฑ์ในตลาดทุนทั่วไป ผู้ลงทุนควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนทำการลงทุน

- ธนาคารอาจจะมีความขัดแย้งทางผลประโยชน์ที่เกี่ยวกับผลิตภัณฑ์การลงทุนที่ธนาคารเสนอต่อท่านตามเอกสารนี้ (เช่น ธนาคารจะได้รับค่าตอบแทน สำหรับการทำหน้าที่เป็นผู้จัดจำหน่ายผลิตภัณฑ์การลงทุน ดังกล่าว และ/หรือบริษัท จัดการที่เป็นบริษัทในเครือของธนาคารทำหน้าที่บริหารจัดการกองทุนที่ออกผลิตภัณฑ์การลงทุนได้รับค่าธรรมเนียมสำหรับการบริหารจัดการกองทุนที่ออกผลิตภัณฑ์การลงทุนดังกล่าว หรือกรณีอื่นใดที่มีความขัดแย้งทางผลประโยชน์ เป็นต้น) ดังนั้นท่านควรใช้เอกสารนี้เป็นเพียงข้อมูลส่วนหนึ่งเพื่อประกอบการตัดสินใจลงทุนอย่างระมัดระวัง

#ภาษีที่ดิน #WealthLending #PropertyBackedLoan #SCBX #SCBWealth