รายงานความยั่งยืน 2564

ดาวน์โหลด

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ธนาคารไทยพาณิชย์กับความยั่งยืน

กว่าศตวรรษที่ธนาคารไทยพาณิชย์ จำกัด (มหาชน) ธนาคารพาณิชย์แห่งแรกของคนไทย มุ่งมั่นดำเนินธุรกิจด้วยความรับผิดชอบต่อสังคม เพื่อร่วมเสริมสร้างระบบการเงินการธนาคารที่เข้มแข็ง ขับเคลื่อนเศรษฐกิจของประเทศให้เติบโตอย่างมีเสถียรภาพ พร้อมทั้งยกระดับคุณภาพชีวิตของคนในสังคม

ธนาคารระลึกอยู่เสมอว่าการดำรงอยู่อย่างมั่นคงและยาวนานของธนาคารเป็นผลมาจากความทุ่มเทพยายามของพนักงาน ความไว้วางใจที่ลูกค้ามอบให้ ความร่วมมือจากเครือข่ายพันธมิตร รวมถึงการสนับสนุนจากผู้มีส่วนได้เสียทุกภาคส่วน ซึ่งเป็นแรงผลักดันสำคัญที่ทำให้ธนาคารยังคงยึดมั่นปรัชญาในการดำเนินธุรกิจบนพื้นฐานจริยธรรมและมุ่งมั่นสร้างสรรค์คุณค่าเพื่อทุกภาคส่วนเสมอมา

สำหรับธนาคาร ความรับผิดชอบต่อสังคมสู่ความยั่งยืนจึงมิใช่เพียงการสร้างผลตอบแทนที่ดีให้แก่ผู้ถือหุ้น หากหมายรวมถึงความสามารถในการตอบสนองความต้องการของลูกค้า การพัฒนาและดูแลพนักงาน การส่งเสริมคู่ค้าพันธมิตรให้เติบโตไปด้วยกัน ตลอดจนการมีส่วนร่วมสนับสนุนความเป็นอยู่ที่ดีของสังคมและรักษาคุณภาพสิ่งแวดล้อมไปพร้อมกัน อันจะนำไปสู่การเติบโตอย่างทั่วถึง (Inclusive Growth) รวมถึงการสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืนขององค์การสหประชาชาติ (United Nations Sustainable Development Goals: SDGs)

นโยบายและกรอบการดำเนินงานด้านความยั่งยืน

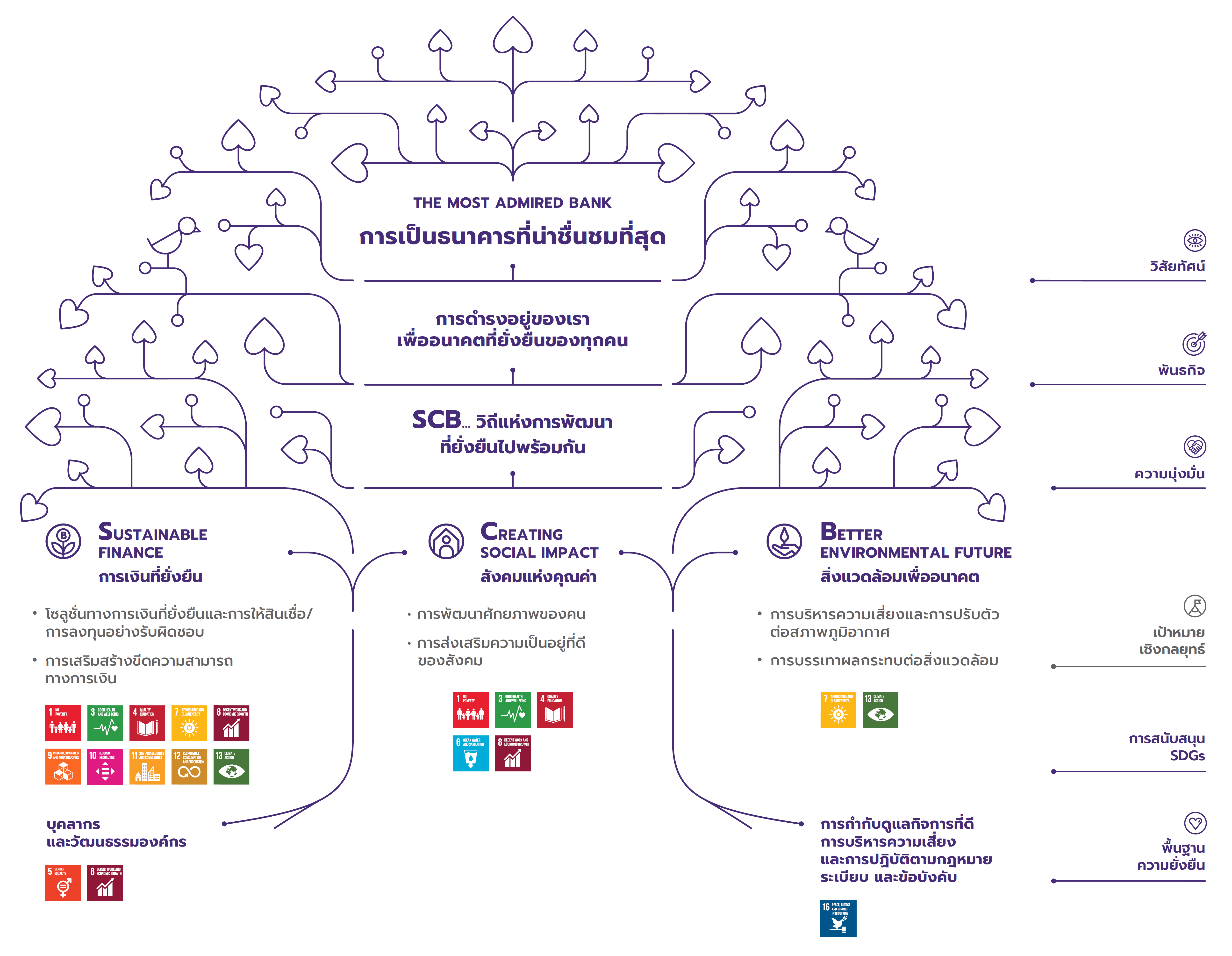

เส้นทางการธนาคารที่ยั่งยืนของธนาคารไทยพาณิชย์ขับเคลื่อนด้วยความมุ่งมั่นที่จะเสริมสร้างความมั่นคงทางเศรษฐกิจและคุณค่าทางสังคม ควบคู่ไปกับการดำรงไว้ซึ่งคุณภาพสิ่งแวดล้อม ภายใต้พันธกิจ ‘การดำรงอยู่ของเราเพื่ออนาคตที่ยั่งยืนของทุกคน’ (Our Presence Contributes to the Better Future for All) และกรอบยุทธศาสตร์ 3 เสาหลัก อันประกอบด้วย การเงินที่ยั่งยืน (Sustainable Finance) สังคมแห่งคุณค่า (Creating Social Impact) และสิ่งแวดล้อมเพื่ออนาคต (Better Environmental Future) ซึ่งสะท้อนให้เห็นว่า ธนาคารไทยพาณิชย์ หรือ SCB ไม่เพียงเป็นธนาคารชั้นนำแห่งแรกของประเทศไทยที่ให้บริการด้านการเงินอย่างครบวงจรและส่งมอบคุณค่าให้กับสังคมมานานกว่าศตวรรษ หาก SCB ยังเป็นวิถีแห่งการพัฒนาที่ยั่งยืนไปพร้อมกัน’ (SCB…Ways to Be Sustainable Together) อีกด้วย

กรอบยุทธศาสตร์ความยั่งยืนของธนาคารไทยพาณิชย์

การกำกับดูแลความยั่งยืน

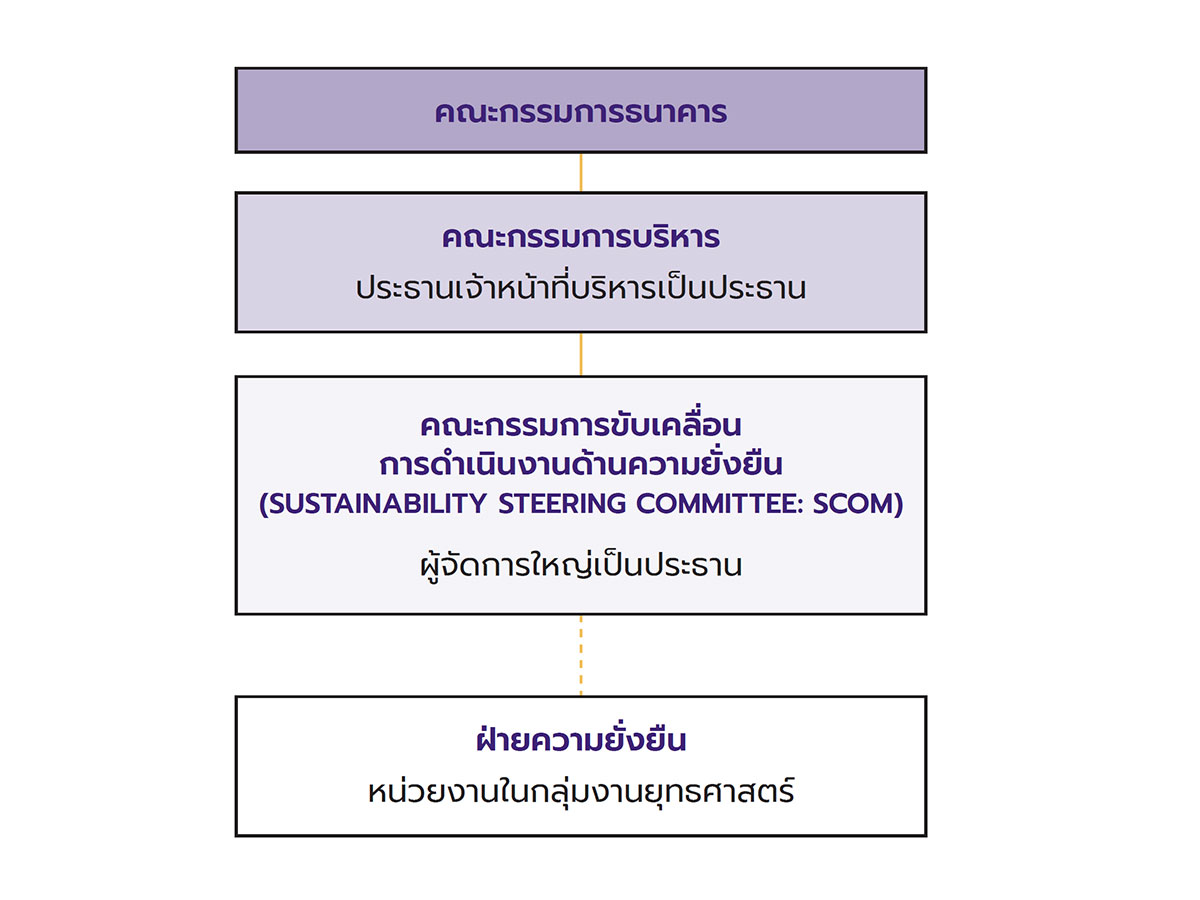

เพื่อให้การบริหารจัดการงานด้านความยั่งยืนของธนาคารสอดคล้องตามนโยบาย เป็นไปอย่างมีประสิทธิภาพ และเกิดความต่อเนื่องอย่างเป็นระบบ ธนาคารได้กำหนดโครงสร้างการกำกับดูแลด้านความยั่งยืนที่กำหนดหน้าที่และความรับผิดชอบตั้งแต่ระดับกรรมการธนาคารจนถึงระดับปฏิบัติงานเพื่อบูรณการแนวคิดด้านความยั่งยืนเป็นส่วนหนึ่งของกระบวนการและวัฒนธรรมการทำงานของธนาคาร

โครงสร้างการกำกับดูแลความยั่งยืน

แนวทางการดำเนินงานแบบบูรณาการ

เพื่อส่งเสริมและสนับสนุนการดำเนินงานทั่วทั้งธนาคารตามนโยบายความยั่งยืน ตลอดจนบูรณาการแนวคิดและแนวปฏิบัติเพื่อความยั่งยืนให้เป็นส่วนหนึ่งของการปฏิบัติหน้าที่และการดำเนินธุรกิจ ธนาคารได้กำหนดแนวปฏิบัติ “5C” ไว้ดังนี้

การสร้างการมีส่วนร่วมกับผู้มีส่วนได้เสีย

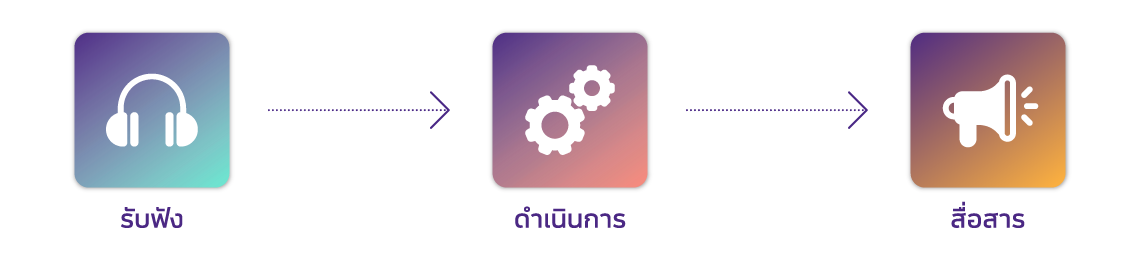

ธนาคารให้ความสำคัญกับการดำเนินธุรกิจภายใต้หลักธรรมาภิบาล และความโปร่งใสบนพื้นฐานของความรับผิดชอบต่อสังคมและสิ่งแวดล้อมเพื่อส่งมอบคุณค่าระยะยาวแก่ผู้มีส่วนได้เสียทุกกลุ่ม ทั้งนี้การสร้างการมีส่วนร่วมกับผู้มีส่วนได้เสียถือเป็นหัวใจหลักของการพัฒนาสู่องค์กรแห่งความยั่งยืนอย่างแท้จริง ธนาคารจึงกำหนดแนวทางปฏิบัติต่อผู้มีส่วนได้เสียอย่างชัดเจนในจรรยาบรรณของธนาคารและมุ่งส่งเสริมให้ทุกหน่วยงานสร้างการมีส่วนร่วมกับผู้มีส่วนได้เสียที่เกี่ยวข้องผ่านช่องทางและการจัดกิจกรรมต่างๆ ที่เหมาะสมกับผู้มีส่วนได้เสียแต่ละกลุ่มอย่างต่อเนื่อง เพื่อรับทราบความคาดหวังมุมมอง และข้อเสนอแนะต่อการดำเนินงานของธนาคาร รวมถึงเป็นโอกาสที่ธนาคารจะได้สื่อสารเป้าหมายและแนวทางการดำเนินงานด้านความยั่งยืนให้ผู้มีส่วนได้เสียรับทราบอย่างทั่วถึง โดยธนาคารได้นำข้อเสนอแนะต่างๆ ที่ได้รับไปประกอบการพิจารณา ตลอดจนเป็นแนวทางสำหรับการดำเนินงานให้สอดคล้องกับความคาดหวังของผู้มีส่วนได้เสียในทุกมิติอย่างครบถ้วน

ในปี 2562 นอกเหนือจากการจัดกิจกรรมและการสื่อสารกับผู้มีส่วนได้เสียตลอดทั้งปีแล้ว ธนาคารได้ทำการสัมภาษณ์ความคิดเห็นเชิงลึกจากผู้มีส่วนได้เสียทุกกลุ่มของธนาคาร เพื่อรวบรวมประเด็นสำคัญต่าง ๆ ข้อเสนอแนะ และข้อคิดเห็น ที่ครอบคลุมมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม สู่การจัดลำดับความสำคัญของประเด็นที่มีนัยสำคัญด้านความยั่งยืนด้วย

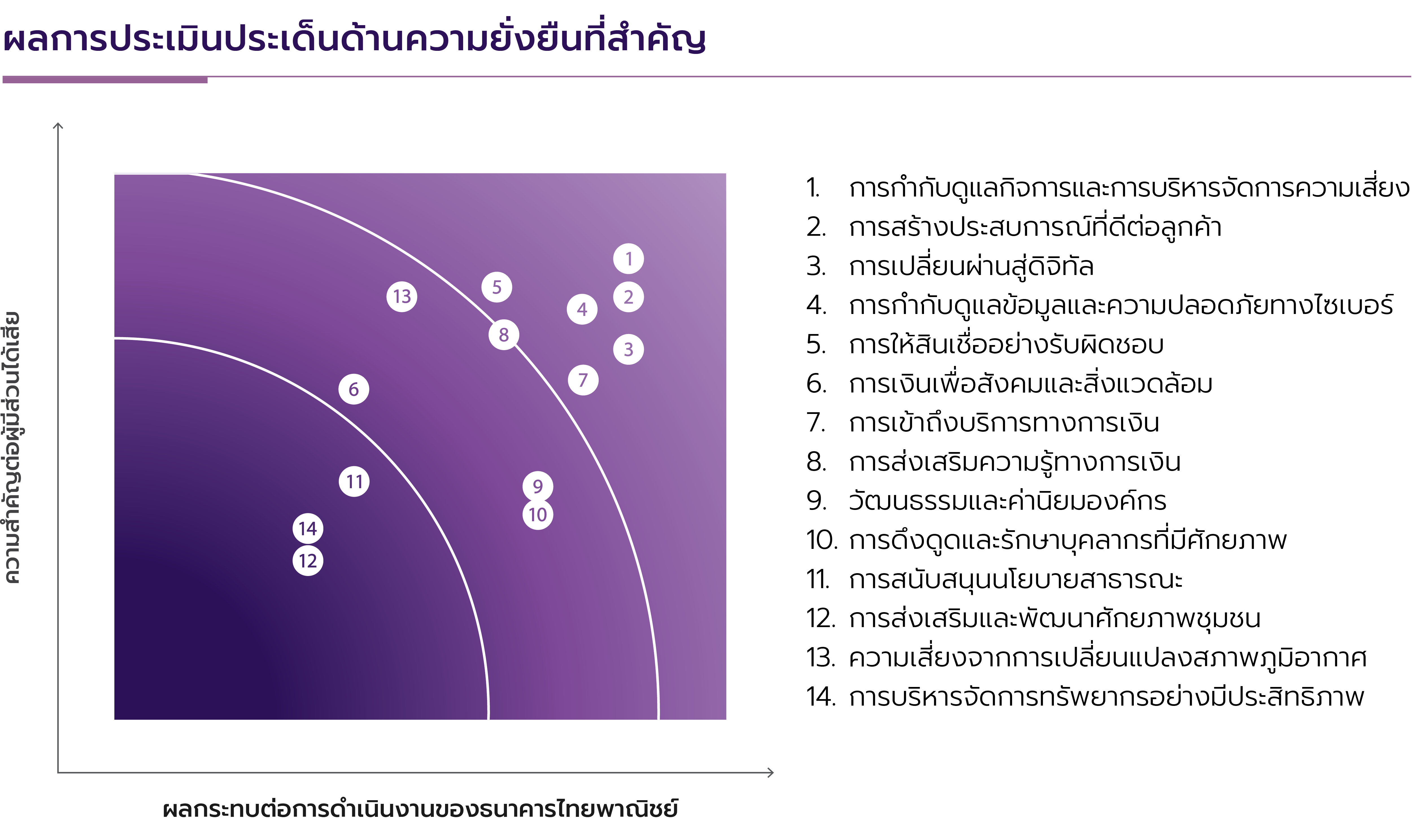

การประเมินประเด็นด้านความยั่งยืนที่สำคัญ

ธนาคารทบทวนประเด็นด้านความยั่งยืนที่มีนัยสำคัญเป็นประจำทุกปี โดยการระบุประเด็นความยั่งยืนที่มีนัยสำคัญได้พิจารณาปัจจัยที่เกี่ยวข้องทั้งภายในและภายนอก อาทิ ยุทธศาสตร์ขององค์กร แนวโน้มความยั่งยืนของโลกและเฉพาะอุตสาหกรรมธนาคารและการเงิน ความคิดเห็นของผู้มีส่วนได้เสีย ก่อนประเมินและจัดลำดับความสำคัญของประเด็น โดยพิจารณาจากระดับผลกระทบต่อการดำเนินธุรกิจของธนาคาร และระดับความสนใจของผู้มีส่วนได้เสีย

ขณะเดียวกัน ธนาคารได้ตรวจสอบความถูกต้อง โดยนำเสนอผลการประเมินประเด็นที่มีนัยสำคัญต่อคณะกรรมการจัดการ เพื่อพิจารณาและขอความเห็นชอบ ควบคู่ไปกับการสำรวจความคิดเห็นของผู้มีส่วนได้ส่วนเสียจากการเปิดเผยข้อมูลการบริหารจัดการและผลการดำเนินงาน เพื่อนำไปสู่การพัฒนาอย่างต่อเนื่อง

สำหรับผลการประเมินประเด็นความยั่งยืนที่มีนัยสำคัญประจำปี 2562 สรุปได้ดังนี้

การประเมินผลกระทบจากการดำเนินธุรกิจ

ธนาคารให้ความสำคัญกับการทำความเข้าใจถึงผลกระทบจากการดำเนินธุรกิจต่อผู้มีส่วนได้เสียทุกกลุ่มผ่านการประเมินมูลค่าผลลัพธ์ (Impact Valuation) ที่ครอบคลุมถึงผลกระทบภายนอกทางเศรษฐกิจ สังคม และสิ่งแวดล้อมจากการดำเนินธุรกิจของธนาคารที่ไม่ได้เกี่ยวข้องโดยตรงจากการดำเนินธุรกิจ (Externalities) ทั้งเชิงบวกและเชิงลบ และการประเมินมูลค่าที่แท้จริงในรูปตัวเงิน โดยมีปัจจัยขับเคลื่อนธุรกิจที่สำคัญในการประเมินมูลค่าผลลัพธ์ทางเศรษฐกิจ สังคม และสิ่งแวดล้อม ประกอบไปด้วย โอกาสในการพัฒนาประสิทธิภาพการปฏิบัติงาน การเตรียมความพร้อมเพื่อรับมือกับการเปลี่ยนแปลงของกฎหมายในอนาคต การขยายฐานลูกค้าใหม่ การสร้างโอกาสทางธุรกิจที่เกี่ยวข้องกับสิ่งแวดล้อมโดยการสนับสนุนทางการเงิน การส่งเสริมภาพลักษณ์ที่ดีของธนาคาร ตลอดจนการเปิดเผยผลการดำเนินงานของธนาคารแก่ผู้มีส่วนได้เสียอย่างโปร่งใส เป็นต้น

ริเริ่มในปี 2560 ธนาคารได้คัดเลือกผลิตภัณฑ์และบริการด้านดิจิทัลแบงก์กิ้งเพื่อประเมินมูลค่าผลลัพธ์ทางเศรษฐกิจ สังคมและสิ่งแวดล้อม โดยพิจารณาจากความคาดหวังของผู้มีส่วนได้เสียและแนวโน้มการเปลี่ยนแปลงของโลกในด้านเทคโนโลยีดิจิทัล ทั้งนี้ธนาคารจะประเมินการเปลี่ยนแปลงเชิงบวกจากการส่งมอบผลิตภัณฑ์และการบริการบนดิจิทัลแพลตฟอร์มซึ่งเป็นส่วนหนึ่งของการส่งเสริมการเข้าถึงบริการทางการเงินอย่างทั่วถึง นอกจากนี้ธนาคารยังประเมินผลลัพธ์ทางสิ่งแวดล้อมจากการพัฒนานวัตกรรมดิจิทัล โดยใช้รายการตรวจสอบการประเมินตนเองด้านทุนสิ่งแวดล้อมและทุนสังคม (The Natural Capital and Social Capital Protocols) ที่ได้รับการยอมรับในระดับสากลเป็นแนวทางในการประเมิน รวมถึงผลการประเมินมาประกอบการวางแนวทางการดำเนินธุรกิจและการขยายฐานลูกค้าของธนาคาร

มุ่งสู่การเป็นองค์กรที่ให้ผลตอบแทนจากการลงทุนอย่างยั่งยืน

ธนาคารมุ่งพัฒนาธุรกิจให้เติบโตอย่างแข็งแกร่ง เพิ่มผลผลิตจากการดำเนินงานอย่างต่อเนื่อง และบริหารความเสี่ยงองค์กรอย่างรอบด้าน เพื่อสร้างผลตอบแทนที่เหมาะสมอย่างต่อเนื่องให้แก่ผู้ถือหุ้น บนพื้นฐานความรับผิดชอบต่อผู้มีส่วนได้เสียทุกภาคส่วน โดยกลยุทธ์การสร้างการเติบโตของธนาคารขับเคลื่อนผ่านการบริหารสินทรัพย์ที่มีอยู่อย่างเต็มศักยภาพ การพัฒนารูปแบบธุรกิจใหม่ ๆ รวมถึงการลงทุนและการร่วมมือเป็นพันธมิตร ขณะที่การเพิ่มผลผลิตจากการดำเนินงาน ธนาคารมุ่งเน้นการพัฒนาเทคโนโลยี การสร้างทักษะความสามารถใหม่ ๆ ให้กับบุคลากร ตลอดจนการใช้ทรัพยากรอย่างมีประสิทธิภาพ เพื่อการปรับปรุงและสร้างสรรค์สิ่งต่าง ๆ ให้ดีขึ้นอย่างต่อเนื่อง สู่การรักษาขีดความสามารถในการแข่งขันและศักยภาพในการเติบโตของธุรกิจในระยะยาว

ธนาคารยังให้ความสำคัญอย่างยิ่งกับการบริหารจัดการความเสี่ยงรอบด้านอย่างเป็นระบบ ควบคู่ไปกับการเสริมสร้างวัฒนธรรมองค์กรที่เข้มแข็ง เพื่อรองรับและสนับสนุนการ ปรับเปลี่ยนต่าง ๆ ภายใต้สภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงไปอย่างรวดเร็ว ทั้งนี้ ธนาคารได้ผนวกผลกระทบทางสังคมและสิ่งแวดล้อมจากการดำเนินงานในกลยุทธ์การดำเนินธุรกิจ กระบวนการ บริหารความเสี่ยง และการกำกับดูแลกิจการ เพื่อการพัฒนาที่ยั่งยืน พร้อมกำหนดตัวชี้วัดทั้งในด้านการเงินและไม่ใช่การเงิน เพื่อวัดความสำเร็จและคุณค่าของการดำเนินงาน

มุ่งสู่การเป็นผู้ให้บริการทางการเงินที่ลูกค้าเลือก

การเปลี่ยนผ่านสู่ดิจิทัล

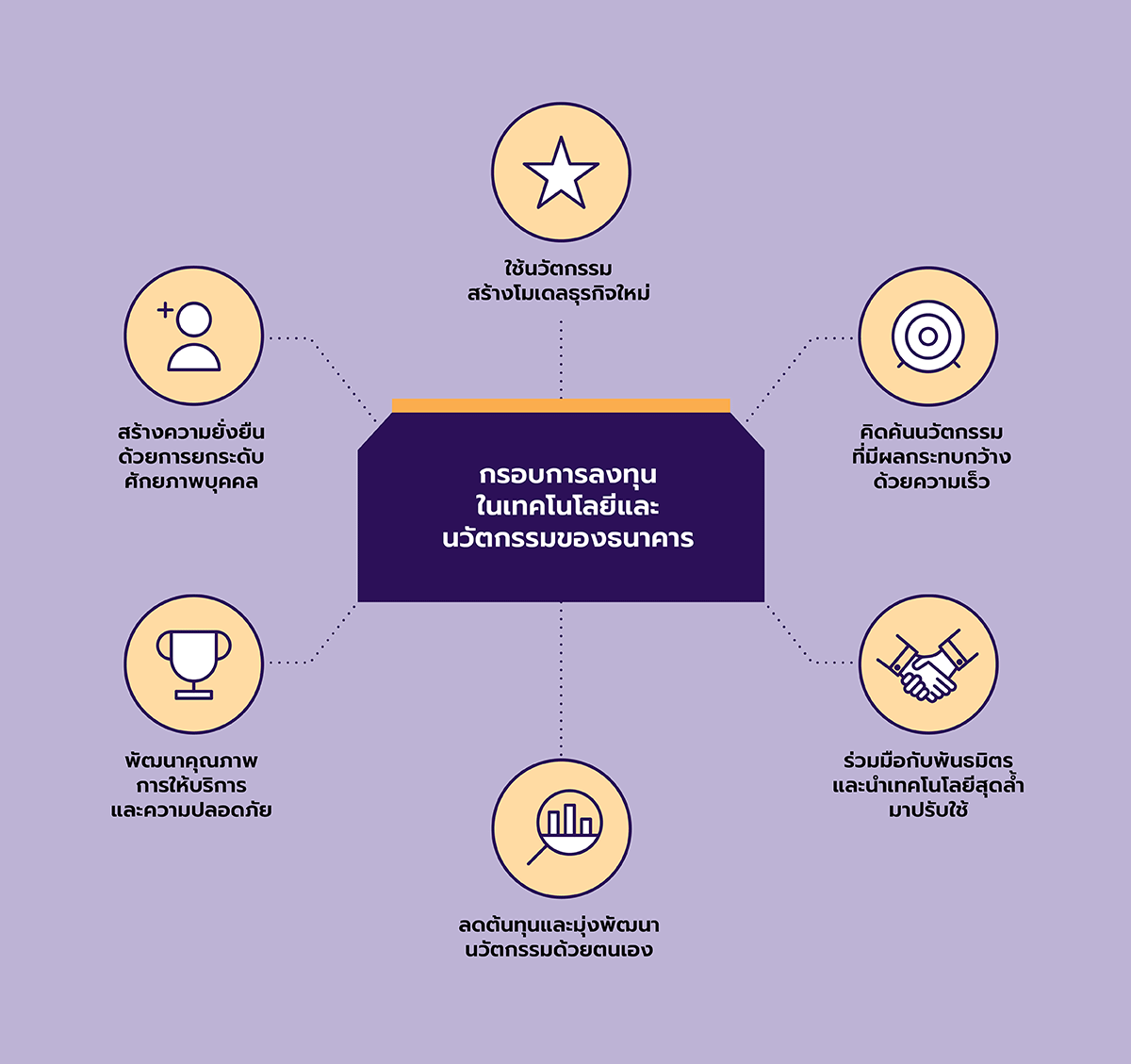

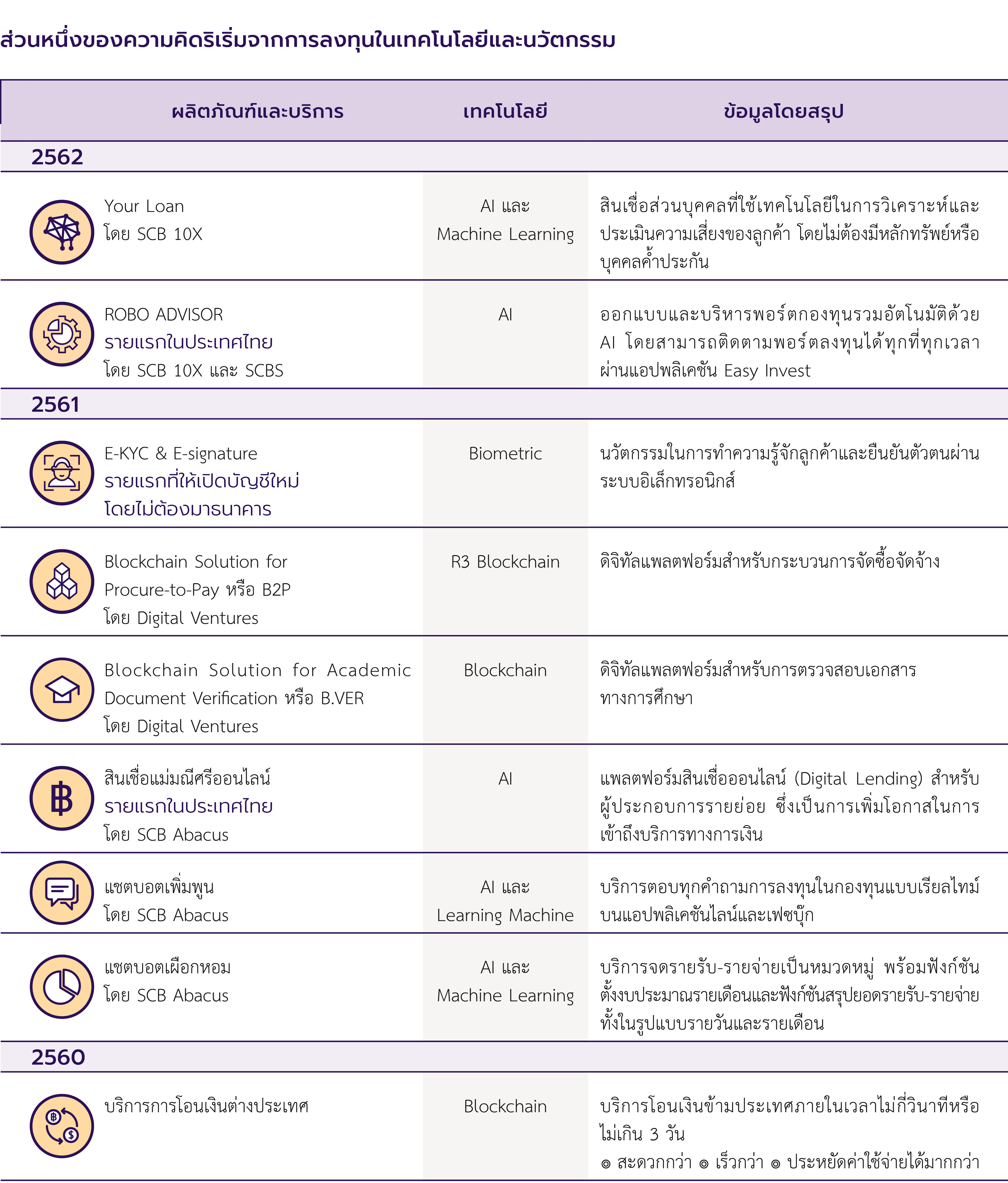

นวัตกรรมและความเร็วถือเป็นหัวใจในการสร้างความแตกต่างที่นำไปสู่การได้เปรียบทางการแข่งขัน โดยมีเทคโนโลยีดิจิทัลและข้อมูลเป็นเครื่องมือสำคัญที่ช่วยผลักดันการเติบโตของธุรกิจหลักและพัฒนาธุรกิจใหม่ เพื่อเสริมสร้างความสัมพันธ์และสร้างสรรค์ประสบการณ์ใหม่ ๆ แบบไร้รอยต่อ (Seamless Experience) ให้กับลูกค้า ส่งเสริมโอกาสในการเข้าถึงบริการทางการเงิน (Financial Inclusion) ให้กับสังคม อีกทั้งสนับสนุนการเติบโตแบบก้าวกระโดด (Exponential Growth) ร่วมกันกับพันธมิตร

ธนาคารจึงให้ความสำคัญอย่างยิ่งกับการขับเคลื่อนธุรกิจด้วยเทคโนโลยีดิจิทัลและข้อมูลอย่างเต็มรูปแบบผ่านการลงทุนในเทคโนโลยีและนวัตกรรม ด้วยเป้าหมายที่จะพัฒนาให้ธนาคารเป็นแพลตฟอร์ม (Bank as a Platform) และสร้างระบบนิเวศด้านดิจิทัล (Digital Ecosystem) สู่การเป็นบริษัทเทคโนโลยี (Tech Company) ในท้ายที่สุด

ธนาคารเดินหน้าพัฒนาการให้บริการผ่านแอปพลิเคชัน SCB Easy อย่างต่อเนื่อง เพื่อก้าวสู่การเป็นดิจิทัลแบงกิ้งอย่างเต็มรูปแบบ โดยในปี 2561 ธนาคารได้พัฒนาและปรับปรุงระบบ อย่างต่อเนื่องเพื่อให้มีเสถียรภาพสูงสุด ปลอดภัย รวดเร็ว และสามารถตอบโจทย์ความต้องการและตอบรับไลฟ์สไตล์ของผู้ใช้งานในยุคปัจจุบัน ซึ่งธนาคารได้เพิ่มฟีเจอร์ใหม่ อาทิ การเปิดบัญชีออมทรัพย์ด้วยตัวเองผ่านนวัตกรรมไบโอแมทริกซ์ (Biometric) บนโทรศัพท์มือถือ บริการเช็คออนไลน์ บริการสินเชื่อและประกันเดินทาง พร้อมกันนี้ธนาคารเริ่มใช้เทคโนโลยีแชตบอต (Chatbot) บนแอปพลิเคชันไลน์ (LINE) ภายใต้ชื่อบัญชี SCB Connect เป็นแห่งแรกในประเทศไทยที่ผสมผสานบริการของธนาคารกับเทคโนโลยีบนโซเชียลมีเดีย เพื่อสร้างความสะดวกให้แก่ลูกค้าในการรับการแจ้งเตือนความเคลื่อนไหวของบัญชี ทั้งการแจ้งเตือนเงินเข้าและออก การเช็กข้อมูลค้างชำระบริการ และยอดคงเหลือทั้งบัตรเครดิต บัตรเดบิทและสินเชื่อ โดยไม่เสียค่าใช้จ่ายใดๆ

การสร้างประสบการณ์ประทับใจเพื่อความผูกพัน

ยุทธศาสตร์การดูแลลูกค้า

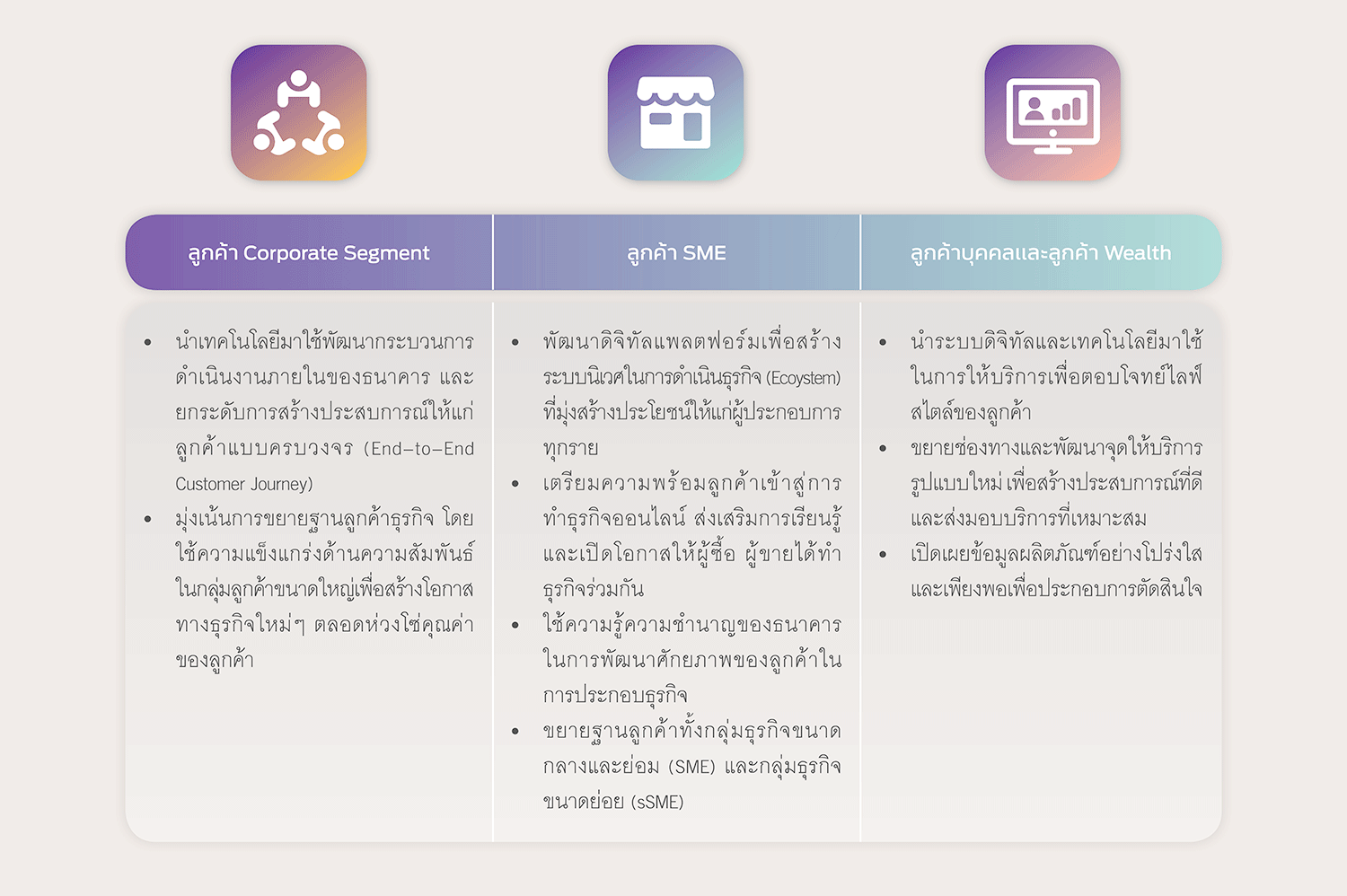

ด้วยตระหนักถึงความท้าทายจากการเปลี่ยนแปลงรูปแบบการดำเนินธุรกิจของธนาคารและการเข้ามาของเทคโนโลยี ในปัจจุบันที่ผลักดันให้ธนาคารจึงเป็นจะต้องเป็นมากกว่าผู้ให้บริการทางการเงิน ธนาคารจึงให้ความสำคัญกับการวางยุทธศาสตร์การให้บริการและการพัฒนาผลิตภัณฑ์สำหรับลูกค้าแต่ละกลุ่มอย่างตรงจุด มุ่งเน้นการความเข้าใจถึงความต้องการของลูกค้าในเชิงลึก โดยนำเทคโนโลยีขั้นสูงมาใช้บริหารจัดการข้อมูลร่วมกับการวิเคราะห์ข้อมูลพฤติกรรมผู้บริโภค เพื่อยกระดับประสบการณ์ของลูกค้า ควบคู่ไปกับการสนับสนุนให้ลูกค้าสามารถเติบโตสู่ความมั่งคั่งได้อย่างเต็มศักยภาพ

ด้วยความมุ่งมั่นในการเป็นผู้ให้บริการทางการเงินอย่างครบวงจรที่สามารถส่งมอบผลิตภัณฑ์และบริการได้อย่างเหมาะสม ธนาคารจึงแบ่งประเภทกลุ่มลูกค้าออกเป็น 3 กลุ่มหลัก ประกอบด้วย กลุ่มลูกค้าธุรกิจขนาดใหญ่ ลูกค้า SME และลูกค้าบุคคลและลูกค้า Wealth เพื่อส่งมอบบริการที่ตรงกับความต้องการของแต่ละกลุ่ม โดยมียุทธศาสตร์ในการบริหารจัดการดังนี้

ความพึงพอใจของลูกค้า

เพื่อให้มั่นใจว่าผลิตภัณฑ์และบริการต่าง ๆ ของธนาคารตอบสนองความต้องการของลูกค้าได้อย่างแท้จริง ธนาคารจึงได้สำรวจความพึงพอใจลูกค้าต่อผลิตภัณฑ์และบริการเป็นประจำทุกปีผ่านช่องทางต่าง ๆ อาทิ SMS สำรวจความพึงพอใจ แอพพลิเคชั่น YouTellUs ช่องทาง SCB Connect ผ่านแอปพลิเคชันไลน์ Easy App เป็นต้น โดยผลการสำรวจช่วยให้ธนาคารเข้าใจถึงความรู้สึกและความคาดหวังของลูกค้า รวมถึงรับทราบ ข้อเสนอแนะและข้อคิดเห็นต่าง ๆ ที่นำไปสู่การพัฒนาการดำเนินงานของธนาคารต่อไป

ขณะเดียวกัน ด้วยความมุ่งหวังที่จะส่งมอบบริการด้วยความโปร่งใส มีธรรมาภิบาล เละลูกค้าได้รับความพึงพอใจสูงสุด ธนาคารยังได้กำหนดระเบียบด้านการจัดการเรื่องร้องเรียนของลูกค้าและให้พนักงานทุกคนและทุกหน่วยงานมีหน้าที่รับเรื่องร้องเรียน ดำเนินการแก้ไข ปรับปรุงพร้อมทั้งแจ้งผลให้ลูกค้าทราบภายในเวลาที่ธนาคารกำหนด อีกทั้งมีกระบวนการดูแลลูกค้าที่ครอบคลุมกรณีการถูกโจรกรรม ลักทรัพย์ และทุจริตฉ้อโกงจากมิจฉาชีพหรือบุคคลภายนอก โดยได้มีการจัดตั้งศูนย์เฉพาะกิจสำหรับลูกค้าผู้ประสบภัยทางการเงินขึ้นในปี 2564 เพื่อให้ความช่วยเหลือและคำแนะนำที่ถูกต้อง รวดเร็วแก่ลูกค้าผู้ประสบภัยฯ ในการติดตามเงินคืน พร้อมทั้งมอบหมายให้มีผู้รับผิดชอบให้ความช่วยเหลือการให้ข้อมูลที่สำคัญต่อการดำเนินคดีแก่เจ้าหน้าที่ตำรวจ ไปจนถึงมีกระบวนการพิจารณาแนวทางการเยียวยาอย่างเหมาะสมเป็นรายกรณีไป

การบริหารจัดการบุคลากร

การดึงดูดและรักษาบุคลากรที่มีศักยภาพ

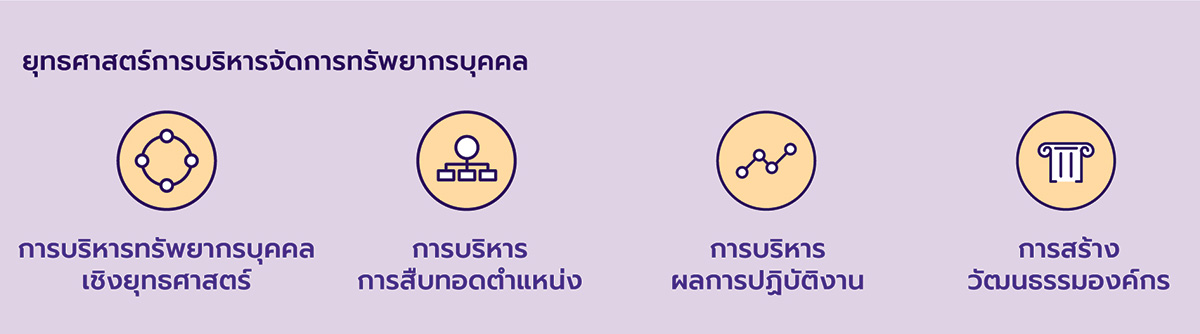

ด้วยตระหนักดีว่า "คนและวัฒนธรรม" คือ หัวใจของการขับเคลื่อนความสำเร็จทางธุรกิจ ซึ่งการดึงดูดและรักษาบุคลากรที่มีศักยภาพและการมีวัฒนธรรมองค์กรที่เข้มแข็งภายใต้บริบทการแข่งขันที่รุนแรงและสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็ว จำเป็นต้องพัฒนาแนวทางการบริหารทรัพยากรบุคคลอย่างต่อเนื่องและเชื่อมโยงการจัดการทั้งด้านการพัฒนาศักยภาพของบุคลากร ความก้าวหน้าในอาชีพ ค่าตอบแทน รวมไปถึงวัฒนธรรมและสภาพแวดล้อมในการทำงาน ในปี 2562 ธนาคารทบทวนและกำหนดยุทธศาสตร์การบริหารจัดการทรัพยากรบุคคลที่พร้อมรับความท้าทายและโอกาสทั้งในปัจจุบันและอนาคต ที่ครอบคลุม 4 ด้านสำคัญ ดังนี้

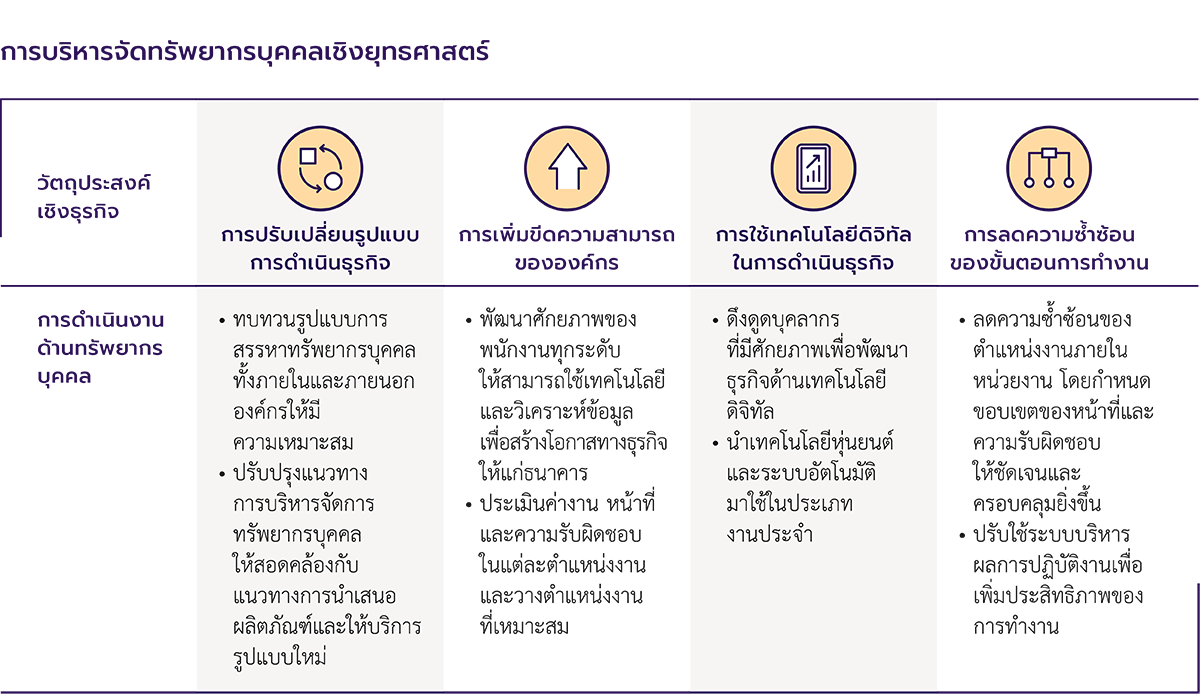

การบริการทรัพยากรบุคคลเชิงยุทธศาสตร์

ธนาคารมุ่งสร้างความสอดคล้องเชิงยุทธศาสตร์ระหว่างทิศทางการดำเนินธุรกิจและแนวทางการบริหารจัดการทรัพยากรบุคคล โดยให้ความสำคัญตั้งแต่การสรรหาเชิงรุก การเสริมสร้างขีดความสามารถขององค์กรและพนักงานให้เท่าทันความก้าวหน้าและการเปลี่ยนแปลง ตลอดจนการบริหารกำลังคนให้เหมาะสมและเพียงพอต่อการดำเนินการธุรกิจในยุคดิจิทัล เพื่อให้ธนาคารและพนักงานเติบโตไปด้วยกันได้อย่างยั่งยืน

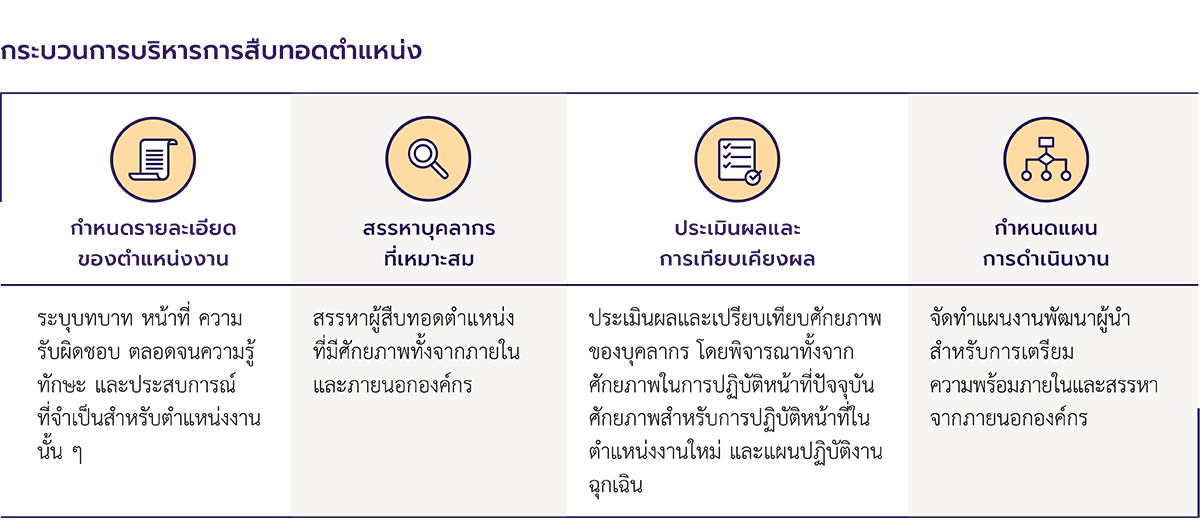

การบริหารการสืบทอดตำแหน่ง

เส้นทางความก้าวหน้าในอาชีพที่ชัดเจนเป็นปัจจัยอันดับต้น ๆ ที่จูงใจให้บุคลากรที่มีศักยภาพอยากทำงานร่วมกับองค์กรในระยะยาว อีกทั้งยังเป็นแรงเสริมประสิทธิภาพในการทำงานสู่การสร้างมูลค่าเพิ่มทางธุรกิจด้วย ธนาคารจึงให้ความสำคัญอย่างยิ่งกับการบริหารบุคลากรที่มีศักยภาพ (Talent Management) และการจัดทำแผนสืบทอดตำแหน่ง (Succession Planning) โดยธนาคารมีกรอบการบริหารการสืบทอดตำแหน่งเพื่อรองรับตำแหน่งที่มีความสำคัญต่อธนาคารทั้งในเชิงยุทธศาสตร์และเชิงผลกระทบที่อาจเกิดขึ้น หากตำแหน่งเหล่านั้นว่างลง ผ่านกระบวนการบริหารการสืบทอดตำแหน่งอย่างเป็นระบบ โดยการพิจารณาผู้สืบทอดตำแหน่งจะคำนึงถึงความรู้ ความสามารถ ทักษะ และประสบการณ์ที่จำเป็นต่อตำแหน่งงานนั้น ๆ ควบคู่ไปกับความเป็นผู้นำและความสอดคล้องระหว่างค่านิยมของบุคลากรและธนาคาร (Culture Fit)

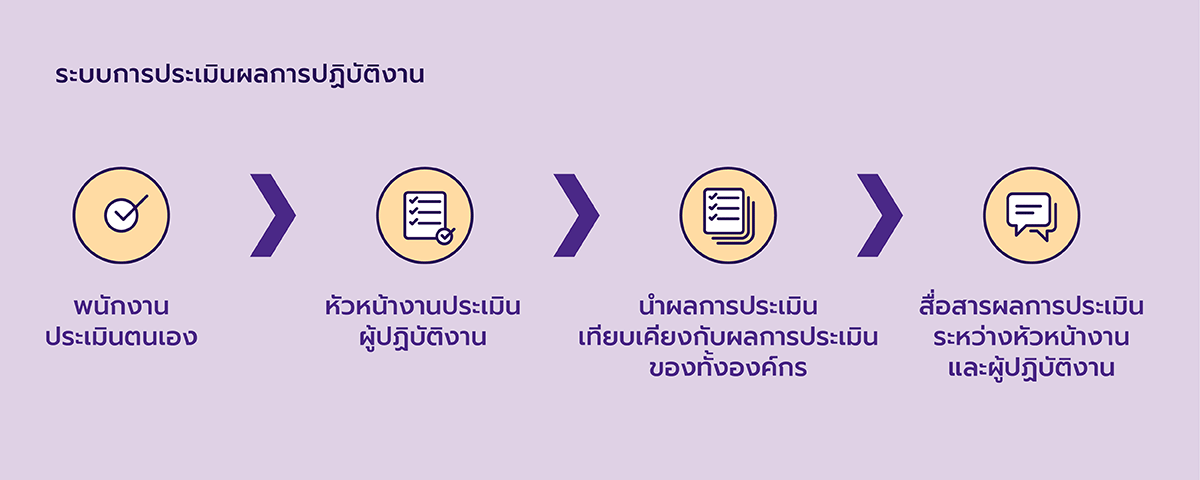

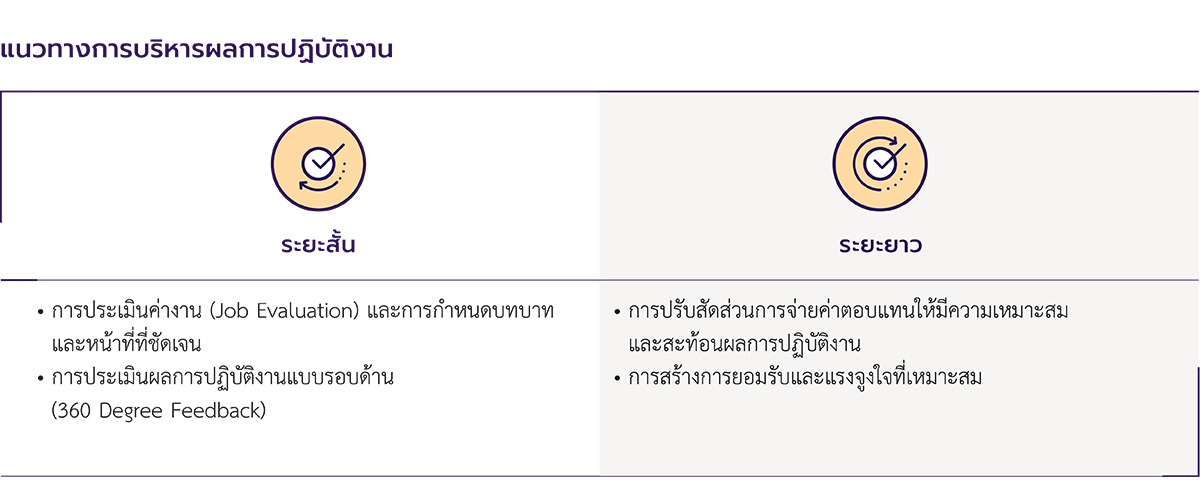

การบริหารผลการปฏิบัติงาน

เพื่อบริหารและจูงใจให้บุคลากรสร้างสรรค์ผลงานและปรับปรุงการทำงานที่สนับสนุนเป้าหมายองค์กร ตลอดจนส่งเสริมพฤติกรรมตามค่านิยมขององค์กร อันจะนำไปสู่การพิจารณาปรับค่าตอบแทนอย่างเป็นธรรมและแข่งขันได้ การปรับเลื่อนตำแหน่งอย่างเหมาะสม รวมถึงการจัดทำแผนพัฒนาบุคลากรอย่างมีประสิทธิภาพ ธนาคารจึงนำระบบการประเมินผลการปฏิบัติงานตามมาตรฐานสากลมาใช้ในการบริหารผลการปฏิบัติงานของพนักงานทุกคน

การสร้างวัฒนธรรมสู่การขับเคลื่อนศักยภาพองค์กร

วัฒนธรรมองค์กรมิใช่เพียง “คุณค่าหลัก” ที่คนภายในองค์กรยึดถือปฏิบัติ เพื่อสนับสนุนการขับเคลื่อนศักยภาพขององค์กรให้ก้าวทันต่อการเปลี่ยนแปลง หากยังเป็นปัจจัยหนึ่งที่ดึงดูดให้คนภายนอกอยากเข้ามาร่วมงานด้วย

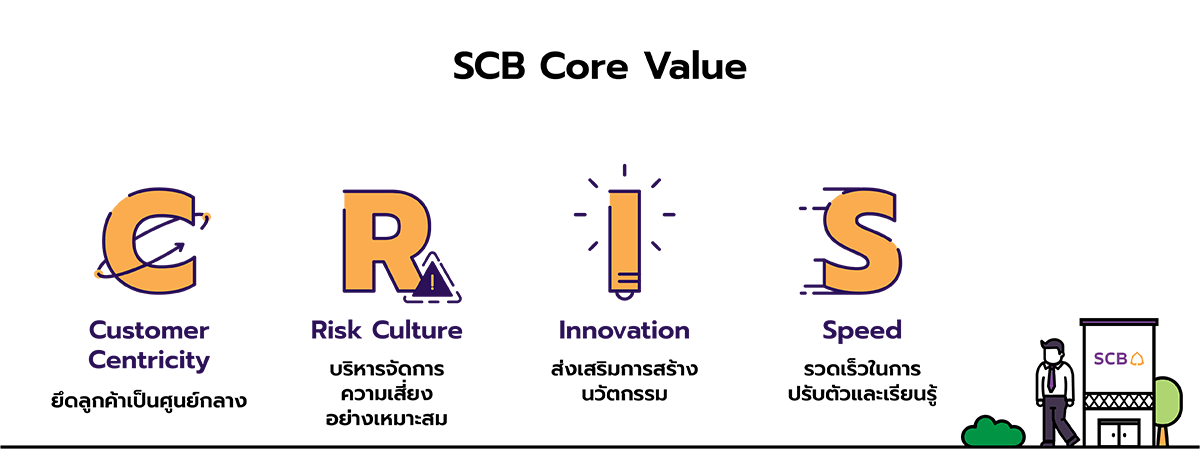

ท่ามกลางความก้าวหน้าทางเทคโนโลยีและพฤติกรรมผู้บริโภคที่ปรับเปลี่ยนไปอย่างรวดเร็ว ธนาคารได้ประกาศยุทธศาสตร์ SCB Transformation เพื่อปรับตัวให้เท่าทันสถานการณ์และสร้างประสบการณ์ดิจิทัลในรูปแบบใหม่ให้แก่ลูกค้า และด้วยความมุ่งมั่นที่จะตอบสนองความต้องการและสร้างคุณค่าเพิ่มให้กับลูกค้าได้อย่างแท้จริง ในปี 2562 ธนาคารจึงได้ริเริ่มนำแนวคิดวัฒนธรรมองค์กรแห่งความคล่องตัว หรือ Agile Organisation มาใช้ โดยได้ปรับโครงสร้างองค์กรและมุ่งเปลี่ยนวิธีการทำงาน ปลูกฝังวิธีคิดใหม่ ๆ ให้กับพนักงาน โดยยึดคุณค่าหลัก หรือ SCB Core Value 4 ประการ

วิถีการทำงานรูปแบบใหม่ (New Ways of Work)

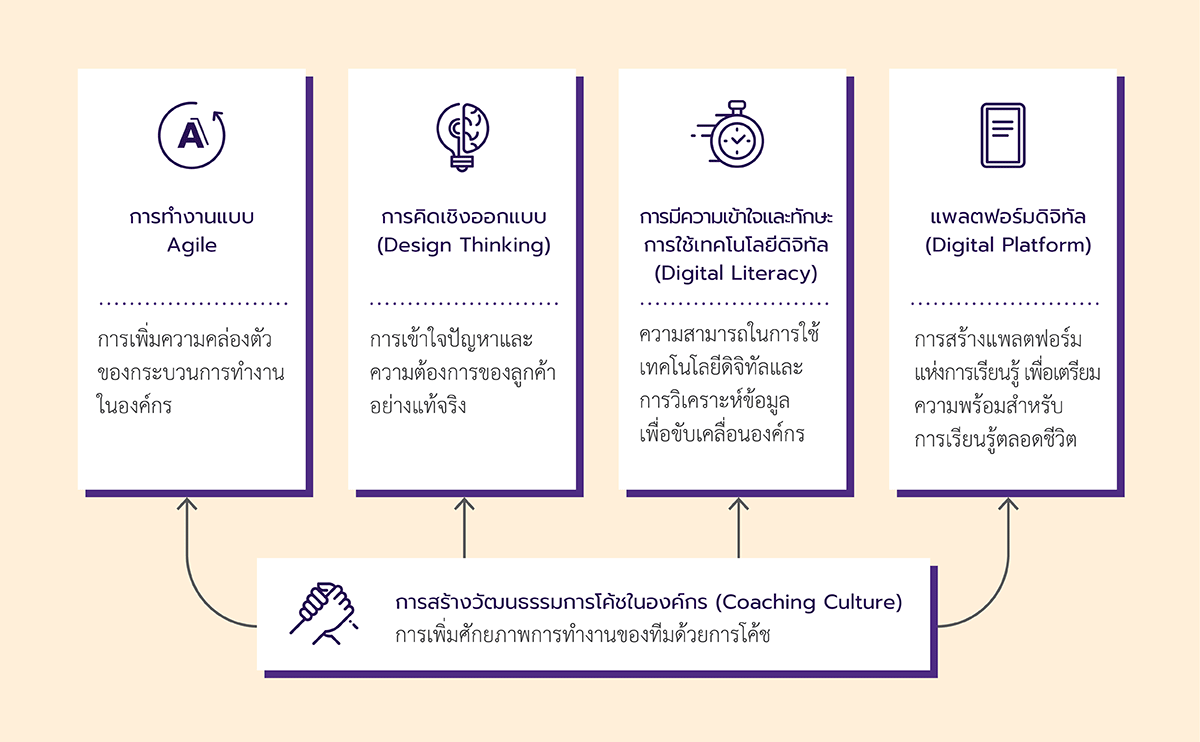

ธนาคารมุ่งเสริมการปรับตัวของพนักงานธนาคาร เพื่อรองรับคลื่นแห่งการเปลี่ยนแปลงในอนาคต ซึ่งต้องเร่งปรับเปลี่ยนกรอบความคิดและกระบวนการทำงานรูปแบบใหม่ โดยธนาคารเตรียมความพร้อมของพนักงานทุกระดับให้สามารถปฏิบัติหน้าที่ในยุคดิจิทัลได้อย่างเต็มศักยภาพตามแนวทางการพัฒนาศักยภาพบุคลากรใน 4 ด้าน ดังนี้

วิถีการเรียนรู้รูปแบบใหม่ (New Ways of Learning)

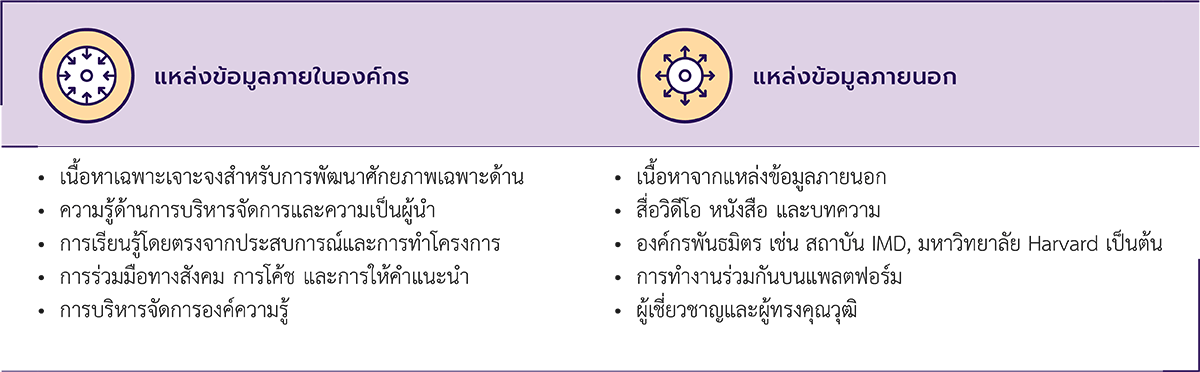

เพื่อก้าวสู่องค์กรแห่งการเรียนรู้ได้ทุกที่เข้าถึงความรู้ได้ทุกเวลาและสนับสนุนการเรียนรู้ตลอดชีวิต (Lifelong Learning) ธนาคารจึงปรับปรุงรูปแบบและปรับใช้เทคโนโลยีดิจิทัลในการฝึกอบรมและส่งเสริมการเรียนรู้ ด้วยวิธีการเรียนรู้ทั้งแบบ “ผลัก” และ “ดึง” บนแพลตฟอร์มดิจิทัลของธนาคารที่เชื่อมระบบนิเวศการเรียนรู้ ทั่วทั้งองค์กร ซึ่งส่งเสริมให้พนักงานสามารถพัฒนาทักษะที่จำเป็น และสร้างประสบการณ์การเรียนรู้ที่ไร้ขีดจำกัดบนแพลตฟอร์มเพื่อการเรียนรู้แห่งอนาคต โดยธนาคารมีระบบจัดเก็บข้อมูลและติดตามการเรียนรู้ของพนักงานที่ช่วยให้สามารถวิเคราะห์ข้อมูลการเรียนรู้และนำไปพัฒนารูปแบบการเรียนรู้ได้อย่างมีประสิทธิภาพ

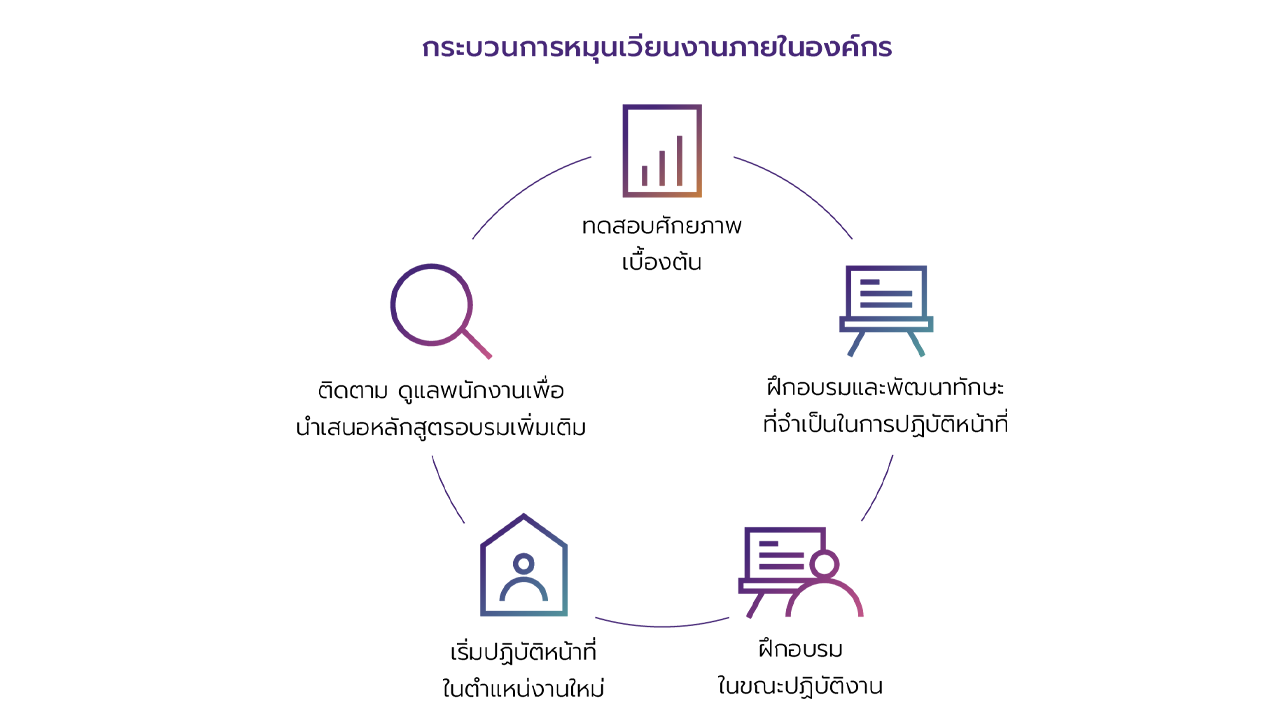

การส่งเสริมการหมุนเวียนงานภายในองค์กร

ธนาคารให้ความสำคัญกับการสร้างโอกาสเพื่อการเติบโตในหน้าที่การงานของพนักงานทุกระดับ โดยมีนโยบายสนับสนุนการหมุนเวียนงานภายในองค์กร (Internal Rotation) เพื่อให้พนักงานได้มีโอกาสเรียนรู้และสร้างทักษะใหม่ๆ ข้ามหน่วยงาน ซึ่งเป็นการสร้างความรอบรู้และความสามารถของพนักงานให้สามารถปรับตัวรับกับสถานการณ์ที่ไม่คุ้นเคย อีกทั้งยังช่วยให้ธนาคารสามารถเตรียมอัตรากำลังคนได้อย่างเหมาะสม สอดคล้องกับยุทธศาสตร์เชิงธุรกิจของธนาคารในอนาคต (Strategic Workforce Planning) และเปิดโอกาสให้พนักงานร่วมเติบโตไปกับองค์กรได้อย่างยั่งยืน ทั้งนี้ เพื่อให้การหมุนเวียนและเคลื่อนย้ายพนักงานเป็นอย่างไปอย่างมีประสิทธิภาพ ธนาคารได้ดำ เนินการวิเคราะห์ข้อมูลที่เกี่ยวข้องกับทรัพยากรบุคคลทั้งในด้านปริมาณและคุณภาพ โดยนำโมเดลคำนวณกำลังคนตามแรงขับเคลื่อนเชิงกลยุทธ์ที่สำคัญของแต่ละหน่วยงาน (Key Manpower Driver) เช่น ยอดขายธุรกิจปริมาณการทำรายการ จำนวนลูกค้า มาปรับใช้ซึ่งทำให้หน่วยงานทราบว่ามีกำลังคนเพียงพอกับปริมาณงานหรือไม่ ตลอดจนสามารถวางแผนทรัพยากรได้อย่างเหมาะสมและมีประสิทธิภาพ

การสื่อสารและเตรียมความพร้อมให้กับพนักงานในการหมุนเวียนงานถือเป็นอีกหนึ่งเรื่องสำคัญที่ธนาคารได้วางแนวทางและกระบวนการดำเนินงานไว้อย่างชัดเจน โดยธนาคารจะทำการทดสอบเบื้องต้นเพื่อคัดเลือกพนักงานที่มีศักยภาพเหมาะสมกับตำแหน่งงาน นำเสนอหลักสูตรฝึกอบรมที่จำเป็นและเกี่ยวข้องในการปฏิบัติหน้าที่ในตำแหน่งนั้นๆ ผ่านรูปแบบการเรียนรู้ที่หลากหลาย จากนั้นพนักงานจะได้ทดลองปฏิบัติหน้าที่ในตำแหน่งงานก่อนที่จะถูกเวียนย้ายถาวร ทั้งนี้ เมื่อพนักงานได้หมุนเวียนงานในตำแหน่งที่ต้องการแล้ว ธนาคารจะยังดำเนินการติดตามและนนำเสนอหลักสูตรอบรมที่จำเป็นเพิ่มเติมให้แก่พนักงานอย่างต่อเนื่องเพื่อให้มั่นใจว่าพนักงานจะสามารถปฏิบัติหน้าที่ที่ได้รับมอบหมายใหม่ได้อย่างเต็มศักยภาพ

การสนับสนุนความหลากหลายภายในองค์กร

ธนาคารให้ความสำคัญต่อการเคารพในหลักสิทธิแรงงานและการปฏิบัติต่อพนักงานอย่างเป็นธรรมโดยไม่แบ่งแยกเพศ สีผิว เชื้อชาติ ศาสนา วัฒนธรรม และการศึกษา โดยกำหนดหลักปฏิบัติดังกล่าวไว้อย่างชัดเจนในจรรยาบรรณธนาคาร พร้อมทั้งสื่อสารให้พนักงานทุกคนรับทราบและปฏิบัติต่อกันด้วยความเสมอภาคและเท่าเทียม นอกจากนี้ยังให้อิสระแก่พนักงานในการเข้าร่วมเป็นสมาชิกของสหภาพแรงงานธนาคารที่ประกอบไปด้วย 3 กลุ่มสหภาพ ทั้งสหภาพแรงงานผู้บังคับบัญชาพนักงานบริหาร สหภาพแรงงานพนักงานทั่วไป และสหภาพแรงงานพนักงานบริการ ภายใต้วัตถุประสงค์เพื่อสร้างความสัมพันธ์อันดีระหว่างธนาคารกับพนักงาน โดยมีเจตนารมณ์ที่จะรักษาสิทธิประโยชน์ของสมาชิกและพนักงาน เพื่อให้ได้รับความเป็นธรรม คำนึงถึงประโยชน์ร่วมกันของทุกฝ่าย

นอกจากนี้ ธนาคารยังให้ความสำคัญกับการส่งเสริมเข้าถึงสิทธิอย่างเสมอภาคและเคารพคุณค่าของความแตกต่าง โดยสนับสนุนให้บุคคลทุพพลภาพได้มีโอกาสแสดงความสามารถและนำศักยภาพที่มีอยู่มาสร้างสรรค์ประโยชน์ให้กับตนเองและผู้อื่น โดยในปี 2563 ธนาคารได้จ้างงานและสนับสนุนโอกาสทางอาชีพให้แก่ผู้ทุพพลภาพ รวมทั้งสิ้น 239 คน ผ่านการดำเนินงานใน 2 รูปแบบหลัก ได้แก่ การว่าจ้างผู้ทุพพลภาพที่มีความรู้ ความสามารถ และมีความเหมาะสมกับสายงานต่าง ๆ ของธนาคารเข้ามาเป็นพนักงาน จำนวน 16 คน รวมถึงการผนึกความร่วมมือกับมูลนิธิต่าง ๆ เพื่อสนับสนุนการประกอบอาชีพของผู้ทุพพลภาพจำนวน 223 คน

ความเป็นอยู่ที่ดีของพนักงาน

ธนาคารใส่ใจดูแลพนักงานทุกคนเสมือนสมาชิกในครอบครัว โดยให้การดูแลเอาใจใส่พนักงานให้มีความสุขในการทำงาน มีสถานที่ทำงานที่เอื้อต่อการสร้างพลังและแรงบันดาลใจในการทำงาน มีดิจิทัลแพลตฟอร์มที่ช่วยอำนวยความสะดวกในการทำงาน รวมถึงมีช่องทางการสื่อสารที่หลากหลายซึ่งพนักงานสามารถเสนอข้อคิดเห็น ข้อแนะนำต่างๆ ซึ่งธนาคารได้นำมาพัฒนาให้เกิดผลลัพธ์เป็นรูปธรรมในโครงการต่างๆ เพื่อสร้างความเป็นอยู่ที่ดีให้กับพนักงานทุกระดับ เช่น การปรับปรุงพื้นที่ทำงานและพื้นที่พักผ่อน ณ อาคารสำนักงานใหญ่และเครือข่ายสาขา การยืดหยุ่นเวลาเข้าทำงาน การจัดสวัสดิการที่นอกเหนือจากที่กฏหมายกำหนด เช่น การอนุญาตให้พนักงานหญิงสามารถลาคลอดบุตรได้เป็นเวลาสามเดือน โดยไม่หักค่าตอบแทน พนักชายสามารถลาหยุดเพื่อดูแลภรรยาหลังลอดบุตรได้เป็นเวลา 5 วัน โดยไม่หักค่าตอบแทน รวมถึงกิจกรรมต่างๆ เพื่อสร้างโอกาสในการทำความรู้จักกันของพนักงานจากต่างหน่วยงาน ถือเป็นการพัฒนาสัมพันธภาพระหว่างพนักงานให้แน่นแฟ้นยิ่งขึ้น

การวัดระดับสุขภาพองค์กร

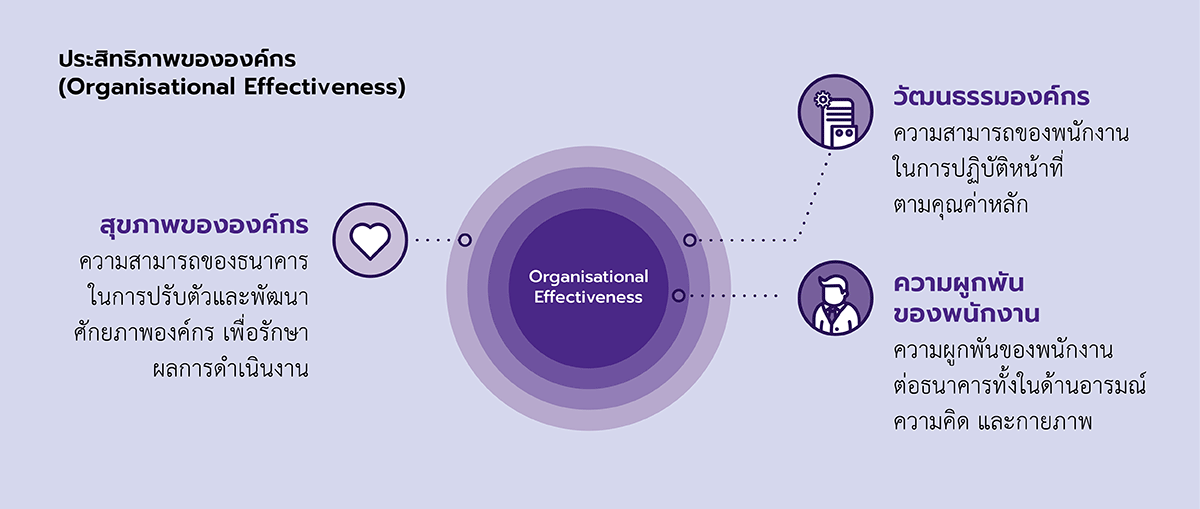

แม้ว่าธนาคารได้ให้ความสำคัญกับการดำเนินงานที่มุ่งส่งเสริมการพัฒนาขีดความสามารถและศักยภาพ ตลอดจนการสร้างทัศคติเชิงบวกต่อการเปลี่ยนแปลงจากการหมุนเวียนงานและการทำงานร่วมกับเทคโนโลยีใหม่ๆ ซึ่งธนาคารได้ดำเนินงานมาอย่างต่อเนื่อง อย่างไรก็ตาม การประเมินประสิทธิผลของการดำเนินงานด้านทรัพยากรบุคคลถือเป็นตัวชี้วัดสำคัญที่ทำให้ธนาคารสามารถก้าวสู่การเป็นองค์กรที่พนักงานอยากร่วมงานด้วยอย่างแท้จริงได้ ด้วยเหตุนี้ ธนาคารจึงได้ทำการประเมินประสิทธิผลการดำเนินงานสะท้อนผ่านดัชนี Organizational Health Index (OHI) โดยพิจารณาในเชิงของ ‘สุขภาพองค์กร’ เพื่อวัดความแข็งแรงของธนาคารทั้งในการดำเนินงานปัจจุบันและการมีความพร้อมที่จะรับมือกับความเปลี่ยนแปลงต่างๆ ในอนาคต โดยธนาคารได้ว่าจ้างบริษัทที่ปรึกษาชั้นนำระดับโลกเป็นผู้ดำเนินการประเมินผลเพื่อให้ได้ข้อมูลที่เป็นกลางและปราศจากอคติใดๆ

การส่งเสริมการดำเนินงานด้านความปลอดภัยอาชีวอนามัย และสภาพแวดล้อมในการทำงาน

การมีสภาพแวดล้อมในการทำงานที่ดีและปลอดภัยถือเป็นปัจจัยพื้นฐานของการพัฒนาองค์กรสู่ความยั่งยืน ธนาคารจึงให้ความสำคัญกับการพัฒนาและปฏิบัติตามมาตรการการดำเนินงานด้านความปลอดภัยและอาชีวอนามัยและสภาพแวดล้อมการทำงานของพนักงานผู้รับเหมา และคู่ธุรกิจให้สอดคล้องตามที่กฎหมายมาตรฐานสากลกำหนด เพื่อป้องกันไม่ให้เกิดเหตุการณ์หรืออุบัติเหตุที่อาจส่งผลกระทบต่อพนักงาน ลูกค้า บุคคลภายนอกที่เข้ามาปฏิบัติงานในพื้นที่ธนาคาร ตลอดจนชื่อเสียงและความน่าเชื่อถือของธนาคาร

ในปี 2565 ธนาคารทบทวนและประกาศใช้นโยบายการบริหารจัดการด้านความปลอดภัย อาชีวอนามัย และสภาพแวดล้อมในการทำงานฉบับล่าสุด ซึ่งกำหนดให้ความปลอดภัยเป็นหน้าที่รับผิดชอบที่สำคัญของพนักงานทุกคน รวมถึงการปรับปรุงแนวปฏิบัติด้านความปลอดภัย อาชีวอนามัยและสภาพแวดล้อมในที่ทำงานให้มีความเหมาะสมและสอดคล้องกับมาตรฐานสากล พร้อมทั้งสื่อสารนโยบายและแนวทางปฏิบัติดังกล่าวไปยังเครือข่ายสาขาทั่วประเทศ เพื่อใช้เป็นแนวทางในการจัดการความปลอดภัยในพื้นที่ทำงาน พร้อมทั้งมอบหมายหน้าที่การตรวจสอบความปลอดภัยในที่ทำงานให้กับพนักงานประจำสาขาของธนาคาร (Safety Self-Assessment) โดยมีหน่วยงานบริหารความปลอดภัยและรักษาความปลอดภัยของธนาคารรับผิดชอบในการให้คำปรึกษา ติดตามผลการตรวจสอบ ตลอดจนดูแลการปรับปรุงพื้นที่ทำงานให้มีความปลอดภัยมากยิ่งขึ้น เพื่อเป้าหมายหลักคือ พนักงานทุกคนจะต้องมาทำงานและกลับบ้านอย่างปลอดภัยทุกคน ทุกพื้นที่การทำงาน ทุกวัน

ธนาคารถือว่าความปลอดภัยเป็นหน้าที่และความรับผิดชอบของพนักงานทุกคน โดยพนักงานต้องคำนึงถึงความปลอดภัยของตนเอง เพื่อนร่วมงาน ตลอดจนปฏิบัติตามมาตรฐานความปลอดภัยและอาชีวอนามัย ธนาคารจึงให้ความสำคัญต่อการสร้างความรู้ความเข้าใจของพนักงาน ผ่านหลักสูตรการฝึกอบรมด้านความปลอดภัยในรูปแบบออนไลน์เพื่อความสะดวกและเข้าถึงง่าย โดยกำหนดเป็นหลักสูตรพื้นฐานที่พนักงานทุกคนต้องได้รับการอบรมก่อนครบระยะทดลองงาน รวมทั้งจัดให้มีโครงการส่งเสริมการสร้างจิตสำนึกด้านความปลอดภัยให้กับพนักงานผ่านการสื่อสารหลากหลายรูปแบบทั้งนี้ธนาคารได้ตั้งเป้าหมายให้พนักงานใหม่ทุกคนจะต้องเข้าร่วมฝึกอบรมด้านความปลอดภัย

การเงินที่ยั่งยืน

ในฐานะตัวกลางในการระดมเงินทุนและจัดสรรทรัพยากรไปสู่ภาคเศรษฐกิจและสังคม ธนาคารไทยพาณิชย์มุ่งมั่นส่งเสริม ‘การเงินที่ยั่งยืน’ ด้วยการผนวกปัจจัยสิ่งแวดล้อม สังคม และธรรมาภิบาล หรือ ESG (Environmental, Social and Governance) ในกระบวนการให้สินเชื่อ การพัฒนาและนำเสนอผลิตภัณฑ์และบริการทางการเงิน และการส่งเสริมการลงทุน เพื่อผลักดันการเปลี่ยนผ่านไปสู่เศรษฐกิจคาร์บอนต่ำและส่งเสริมการพัฒนาที่ยั่งยืน

การให้สินเชื่ออย่างรับผิดชอบ

การนำเสนอผลิตภัณฑ์และบริการทางการเงินสีเขียว/ ESG

ธนาคารไทยพาณิชย์มุ่งมั่นนำเสนอโซลูชั่นทางการเงินที่ยั่งยืนในหลากหลายรูปแบบและครอบคลุมทุกกลุ่มลูกค้า

กลุ่มลูกค้าธุรกิจขนาดใหญ่

ธนาคารไทยพาณิชย์สนับสนุนสินเชื่อเพื่อความยั่งยืนแก่ลูกค้าธุรกิจและโครงการขนาดใหญ่ ครอบคลุมธุรกิจหรือกิจกรรมที่เป็นมิตรกับสิ่งแวดล้อมและส่งเสริมความยั่งยืน โดยประยุกต์ใช้หลักการสินเชื่อสีเขียว (Green Loan Principles) และหลักการสินเชื่อเชื่อมโยงกับความยั่งยืน (Sustainability-Linked Loan Principles (SLLP) ที่จัดทำโดย Loan Market Association (LMA) ขณะเดียวกัน ยังสนับสนุนตลาดการเงินไทยในการมีส่วนร่วมดูแลสิ่งแวดล้อมและระบบนิเวศมาโดยตลอด โดยร่วมเป็นผู้จัดการจำหน่ายหุ้นกู้เพื่ออนุรักษ์สิ่งแวดล้อม (Green Bond) และหุ้นกู้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond: SLB) ซึ่งดำเนินการตามมาตรฐานสากล Green Bond Principles และ Sustainability-Linked Bond Principles ที่กำหนดโดย ICMA รวมถึง ASEAN Green Bond Standards ที่กำหนดโดย ACMF

กลุ่มลูกค้าธุรกิจขนาดกลางและย่อม (SME)

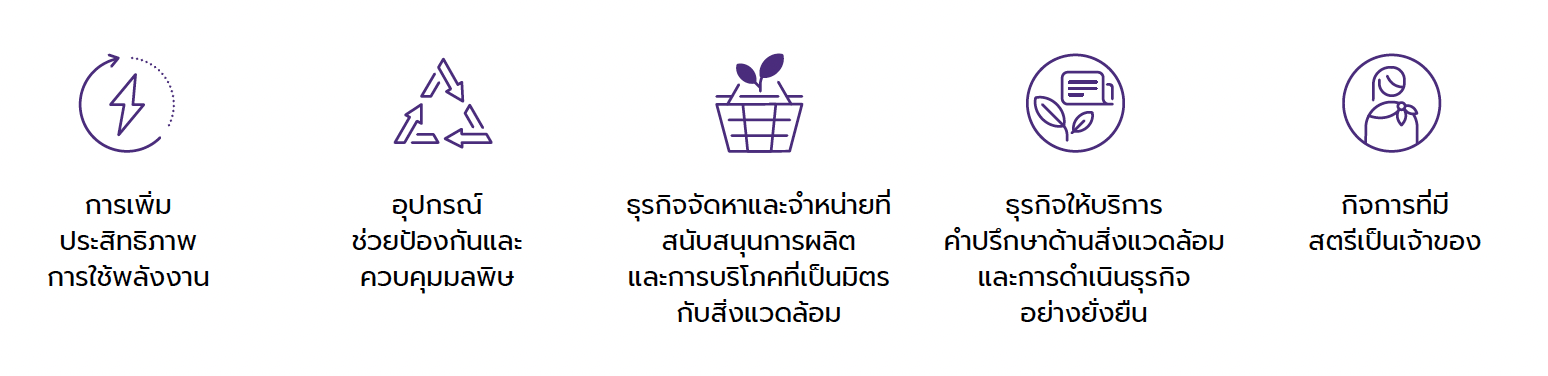

ธนาคารสนับสนุนสินเชื่อรักษ์โลก SME Go ครอบคลุมการดำเนินกิจกรรมทางธุรกิจใน 4 กลุ่มหลัก รวมถึงจัด ‘Green Seminar & Business Matching ต่อเนื่องทุกปี เพื่อสนับสนุน SME ในการเพิ่มประสิทธิภาพการบริหารจัดการธุรกิจ เสริมขีดความสามารถทางการแข่งขัน และส่งเสริมการดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม

กลุ่มลูกค้าบุคคล

ธนาคารสนับสนุนสินเชื่อยานยนต์พลังงานสะอาด (Clean Mobility) สินเชื่อบ้านสีเขียว (SCB Home Loan: Green Energy) และสินเชื่อธุรกิจเพื่อความยั่งยืนสำหรับผู้ประกอบการ sSME ซึ่งดำเนินกิจกรรมทางธุรกิจใน 5 กลุ่มหลัก

การส่งเสริมการลงทุนที่ยั่งยืน

ธนาคารไทยพาณิชย์ให้บริการคำปรึกษาด้านการบริหารความมั่งคั่งให้แก่ลูกค้า โดยมุ่งเน้นการนำเสนอผลิตภัณฑ์การลงทุนที่สอดคล้องกับวัตถุประสงค์การลงทุนและระดับความเสี่ยงที่ยอมรับได้ของลูกค้า โดยมีการผนวกประเด็นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environmental, Social, Governance: ESG) ที่มีนัยสำคัญ ในการพิจารณาเลือกผลิตภัณฑ์ที่จะนำเสนอให้แก่ลูกค้า โดยให้ความสำคัญแก่ประเด็นด้านธรรมาภิบาล ซึ่งธนาคารเชื่อว่าเป็นพื้นฐานที่ทำให้การดำเนินงานด้านสิ่งแวดล้อมและสังคมสามารถดำเนินงานไปได้ด้วยดี ธนาคารจึงกำหนดให้หลักธรรมาภิบาลการลงทุนสำหรับผู้ลงทุนสถาบัน (Investment Governance Code: I Code) เป็นหนึ่งในเกณฑ์การคัดเลือก และติดตามผลการดำเนินงานของผลิตภัณฑ์ในกลุ่มกองทุน กลุ่มหุ้นกู้อนุพันธ์ และในกลุ่มพันธบัตร พร้อมกันนี้ ธนาคารยังมีเกณฑ์การพิจารณาความเสี่ยงด้านสิ่งแวดล้อมและสังคมที่อาจมีนัยสำคัญต่อผลประกอบการของบริษัทหรือโครงการที่ได้รับเงินทุนนั้นๆ เพื่อชี้แจงข้อมูลที่มีประเด็นด้าน ESG ที่สำคัญต่อลูกค้า ประกอบกับข้อมูลทางการเงินอื่นๆ

ในการให้บริการคำปรึกษาด้านการบริหารความมั่งคั่ง ธนาคารจัดตั้งศูนย์วิเคราะห์ข้อมูลด้านการลงทุนและที่ปรึกษาการลงทุน ในการทำหน้าที่ศึกษาประเด็นด้าน ESG ภายใต้นโยบายบริหารเงินและการลงทุน และตามหลักเกณฑ์พิจารณาผลิตภัณฑ์เบื้องต้น ซึ่งจะนำเสนอต่อคณะกรรมการการลงทุน (Investment Committee) ที่มีประธานเจ้าหน้าที่บริหาร กลุ่มงานบริหารความเสี่ยงเป็นประธาน ทำหน้าที่ทบทวนนโยบายดังกล่าวให้มีความเหมาะสม และสอดคล้องกับบริบทการดำเนินธุรกิจในปัจจุบัน นอกเหนือจากการพิจารณาประเด็นที่อาจมีความเสี่ยงอย่างครอบคลุมแล้ว ธนาคารยังมีกองทุนเปิด หุ้นธรรมาภิบาลไทย ที่เน้นการลงทุนในบริษัทที่มีการกำกับดูแลกิจการที่ดี รวมถึงบริษัทที่รับการรับรองเป็นสมาชิกแนวร่วมปฏิบัติของภาคเอกชนไทยในการต่อต้านการทุจริตคอร์รัปชัน ซึ่งการพิจารณาการกำกับดูแลกิจการที่ดีอาจพิจารณาจากการจัดอันดับ CG Scoring ในตราสารแห่งทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์ เพื่อให้เป็นทางเลือกแก่ลูกค้าที่มีวัตถุประสงค์การลงทุนด้าน ESG นอกเหนือไปจากผลตอบแทนทางการเงิน นอกจากนี้ ธนาคารยังให้ความสำคัญต่อกระบวนการรู้จักลูกค้า ซึ่งเป็นการปฏิบัติตามนโยบายการป้องกันและปราบปรามการฟอกเงินและการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย และการแพร่ขยายอาวุธอานุภาพทำลายล้างสูงของธนาคารไทยพาณิชย์ จำกัด (มหาชน) และกลุ่มธุรกิจทางการเงินธนาคารไทยพาณิชย์ จำกัด (มหาชน) ซึ่งลูกค้าทุกรายต้องผ่านขั้นตอนดังกล่าวอีกด้วย

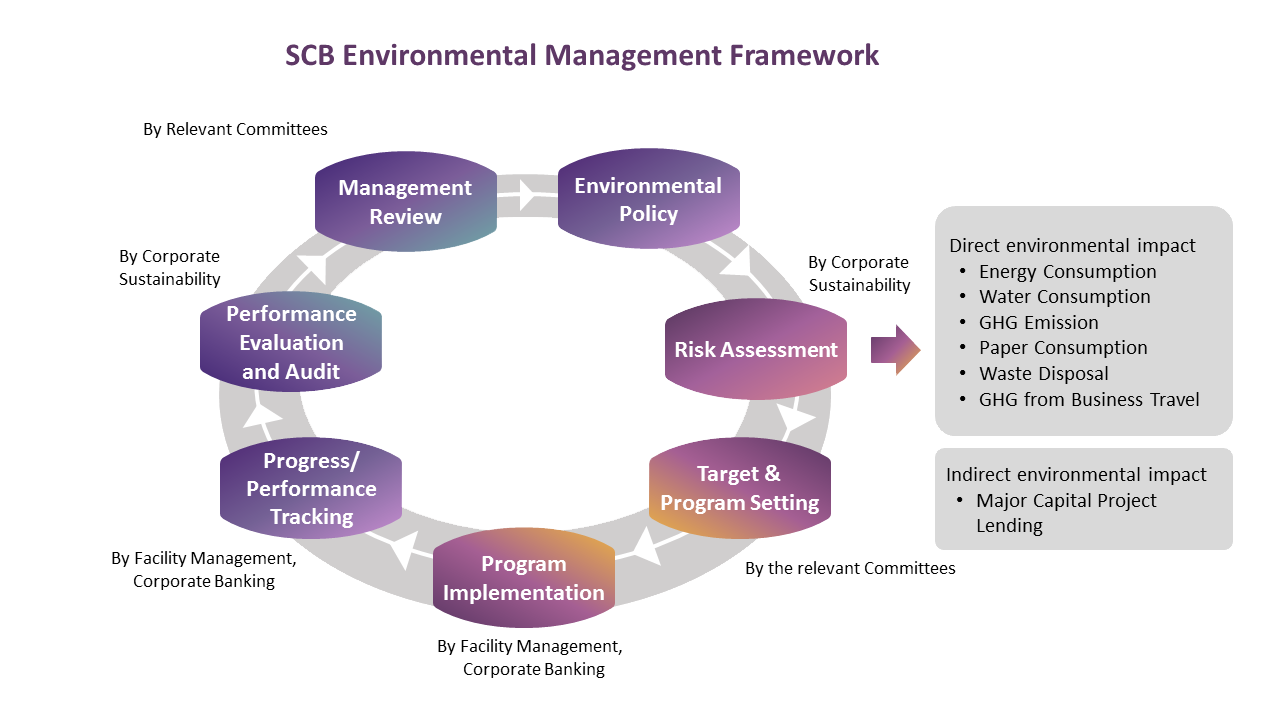

การบริหารจัดการผลกระทบด้านสิ่งแวดล้อมสู่ความยั่งยืน

ธนาคารจัดตั้งคณะทำงานด้านประสิทธิภาพเชิงนิเวศเศรษฐกิจ โดยมีผู้บริหารระดับสูงเป็นประธาน ซึ่งมีบทบาทในการกำหนดทิศทาง ตลอดจนติดตามผลการดำเนินงานด้านดังกล่าว ภายใต้โครงการบริหารจัดการประสิทธิภาพเชิงนิเวศเศรษฐกิจนี้ ธนาคารตั้งเป้าหมายในการลดความความเข้มข้นของการใช้พลังงาน (energy intensity) ในด้านการใช้พลังงาน การใช้น้ำ การกำจัดของเสีย และการเดินทางภายในประเทศ อยู่ที่ร้อยละ 10 ภายในปี 2023 ซึ่งธนาคารดำเนินการติดตามผลการดำเนินงานด้านดังกล่าวเป็นประจำทุกเดือน

ธนาคารไทยพาณิชย์บริหารจัดการการดำเนินงานด้านประสิทธิภาพเชิงนิเวศเศรษฐกิจ (Eco-Efficiency) โดยจัดเก็บและบริหารจัดการข้อมูลด้านดังกล่าว จัดตั้งเป้าหมาย รายงาน ตลอดจนว่าจ้างที่ปรึกษาจากหน่วยงานภายนอกในการรับรองความเชื่อมั่นของข้อมูล ธนาคารเดินหน้าพัฒนาแนวทางการดำเนินงานในเชิงขอบข่ายของข้อมูล ความสอดคล้อง ตลอดจนริเริ่มจัดเก็บข้อมูลโดยใปรับใช้เทคโนโลยีสมัยใหม่ เพื่อปรับปรุงกระบวนการให้มีประสิทธิภาพดียิ่งขึ้น

การบริหารจัดการทรัพยากรภายในองค์กร

ธนาคารให้ความสำคัญกับการสร้างสมดุลระหว่างความเจริญก้าวหน้าทางธุรกิจและคุณภาพของสิ่งแวดล้อม ด้วยการใช้ทรัพยากรอย่างคุ้มค่าและเกิดประโยชน์สูงสุด ควบคู่ไปกับการบรรเทาผลกระทบจากการดำเนินธุรกิจของธนาคาร โดยผนวกแนวคิดด้านการอนุรักษ์ทรัพยากรเข้าเป็นส่วนหนึ่งของกระบวนการดำเนินธุรกิจและกระบวนการทำงานของพนักงาน เพื่อความยั่งยืนในการบริหารจัดการทรัพยากรอย่างมีประสิทธิภาพและสร้างการมีส่วนร่วมของพนักงาน

ธนาคารมุ่งบริหารจัดการและบรรเทาผลกระทบสิ่งแวดล้อมตามนโยบายการบริหารจัดการสิ่งแวดล้อมของธนาคาร ภายใต้การกำกับดูแลของคณะกรรมการสิ่งแวดล้อม ซึ่งทำหน้าที่กำหนดทิศทางและกลยุทธ์การดำเนินงาน รวมถึงผลักดันการปฏิบัติงานในหน่วยงานต่าง ๆ ให้สอดคล้องตามมาตรฐาน ISO 14001 และติดตามผลการดำเนินงานให้เป็นไปตามกรอบนโยบายและเป้าหมายที่กำหนดไว้ โดยมีผู้บริหารระดับสูงของธนาคารดำรงตำแหน่งประธานคณะกรรมการสิ่งแวดล้อม ทั้งนี้ เพื่อให้บรรลุเป้าหมายระยะยาว ธนาคารยังได้กำหนดเป้าหมายและแผนงานบริหารทรัพยากรประจำปี รวมถึงขับเคลื่อนการดำเนินงานและติดตามผลอย่างเป็นระบบ

การดำเนินงานจัดซื้อจัดจ้างที่ยั่งยืน

การจัดซื้อจัดจ้างที่เป็นมิตรต่อสิ่งแวดล้อม

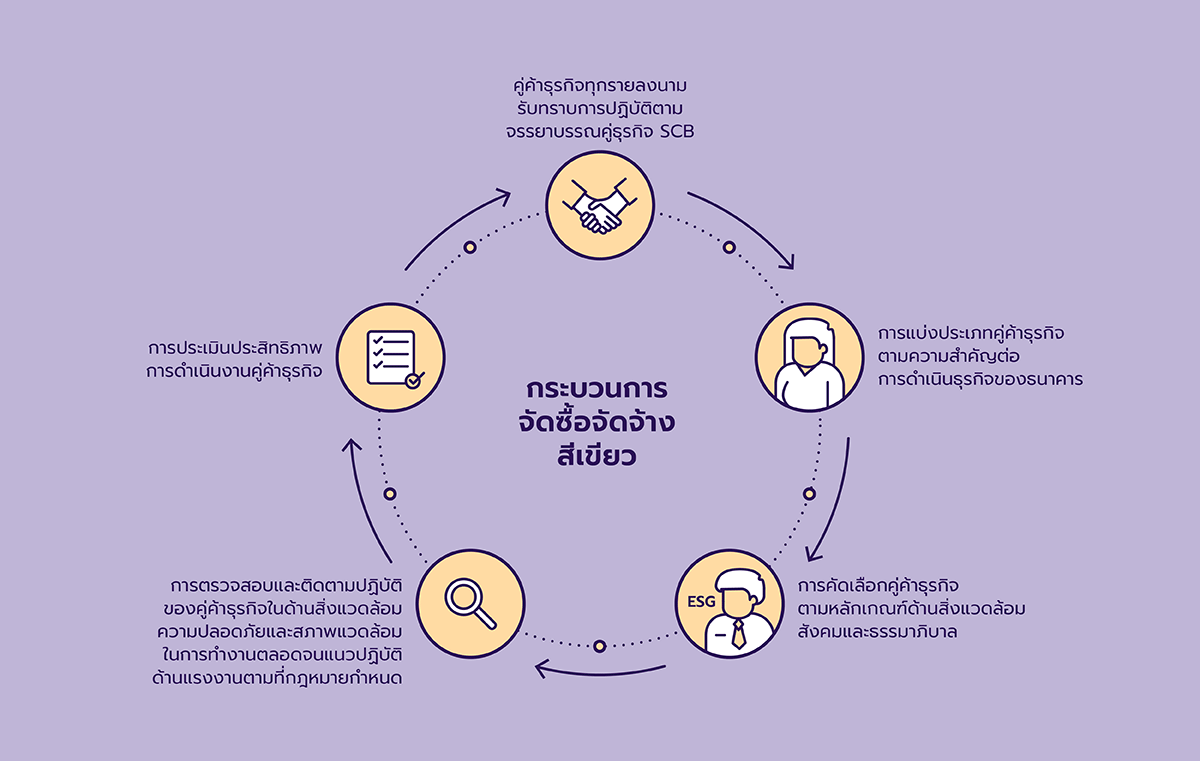

ธนาคารมุ่งป้องกันและบรรเทาผลกระทบด้านสิ่งแวดล้อมและสังคมจากการจัดซื้อผลิตภัณฑ์และบริการจากคู่ค้าธุรกิจ โดยกำหนดนโยบายการจัดซื้อจัดจ้างที่มีหลักเกณฑ์และวิธีการดำเนินงานจัดซื้อจัดจ้างอย่างชัดเจน รวมถึงกำหนดบทบาทหน้าที่ของหน่วยงานจัดซื้อจัดจ้างในการดูแลงานด้านดังกล่าว อีกทั้งยังได้ประกาศจรรยาบรรณคู่ธุรกิจ (SCB Supplier Code of Conduct) ที่กำหนดให้คู่ค้าธุรกิจทุกรายลงนามรับทราบแนวปฏิบัติที่ดีซึ่งสอดคล้องตามข้อกำหนดกฎหมาย อยู่บนพื้นฐานการเคารพสิทธิมนุษยชนและคำนึงถึงการบริหารจัดการผลกระทบด้านสิ่งแวดล้อมและสังคม

เพื่อให้ธนาคารเข้าใจคู่ค้าธุรกิจและสามารถบริหารความยั่งยืนในห่วงโซ่อุปทานได้อย่างมีประสิทธิภาพ ธนาคารจึงได้ดำเนินการแบ่งประเภทคู่ค้าธุรกิจตามมูลค่าของการจัดซื้อจัดจ้าง ลักษณะของผลิตภัณฑ์และบริการ และระดับความสำคัญต่อการดำเนินธุรกิจของธนาคาร ซึ่งการแบ่งประเภทดังกล่าวช่วยให้ธนาคารสามารถบริหารจัดการคู่ค้าธุรกิจได้อย่างเหมาะสม ตลอดจนมีแนวทางการดำเนินงานที่สอดคล้องกับระเบียบและกฎเกณฑ์ของหน่วยงานกำกับดูแลที่เกี่ยวข้อง ทั้งนี้ สำหรับการคัดเลือกคู่ค้าธุรกิจรายใหม่ ธนาคารมีกระบวนการและพิจารณาการดำเนินงานด้านสิ่งแวดล้อมของคู่ค้าธุรกิจด้วย อาทิ การมีนโยบาย ระเบียบปฏิบัติด้านการบริหารจัดการสิ่งแวดล้อม ระบบการจัดการสิ่งแวดล้อม (ISO 14001:2015) รวมถึงการบริหารจัดการผลกระทบด้านสิ่งแวดล้อม ทั้งนี้ เมื่อคู่ค้าธุรกิจร่วมงานกับธนาคารแล้ว ธนาคารจะดำเนินการตรวจสอบและติดตามแนวปฏิบัติของคู่ค้าธุรกิจ ซึ่งรวมถึงการประเมินประสิทธิภาพการดำเนินงานของคู่ค้าธุรกิจว่าส่งผลกระทบต่อสิ่งแวดล้อมหรือไม่ โดยผลการประเมินจะนำไปประกอบการพิจารณาการดำเนินธุรกิจร่วมกันในอนาคต

จรรยาบรรณคู่ธุรกิจ

ด้วยการดำเนินธุรกิจของธนาคารเกี่ยวข้องกับความร่วมมือกับคู่ธุรกิจจำนวนมาก ครอบคลุมงานจัดซื้อทั่วไป งานจัดซื้อเทคโนโลยีสารสนเทศ และงานด้านบริหารอาคาร เพื่อเอื้อให้การดำเนินงานของธนาคารเป็นไปอย่างถูกต้องและเป็นธรรม ธนาคารจึงให้ความสำคัญต่อการกำหนดแนวทางการปฏิบัติของธุรกิจโดยธนาคารได้ประกาศใช้จรรยาบรรณคู่ธุรกิจ (SCB Supplier Code of Conduct) เพื่อเป็นแนวปฏิบัติและสนับสนุนให้คู่ธุรกิจดำเนินธุรกิจอย่างมีจริยธรรม เคารพสิทธิเสรีภาพ ดูแลด้านแรงงานและ สิทธิมนุษยชน ด้านอาชีวอนามัย ความปลอดภัย และสิ่งแวดล้อม

ทั้งนี้ธนาคารได้ดำเนินการสื่อสารแนวปฏิบัติดังกล่าวให้คู่ธุรกิจรับทราบผ่านกิจกรรม Vendor Communication Day ซึ่งจัดขึ้นเป็นประจำทุกปี และกำหนดให้คู่ธุรกิจทุกรายจะต้องลงนามรับทราบตลอดจนนำแนวทางดังกล่าวไปปฏิบัติตามอย่างเคร่งครัด โดยธนาคารจะดำเนินการติดตามและประเมินความสอดคล้องของการปฏิบัติงานของคู่ธุรกิจตามจรรยาบรรณ และธนาคารจะสงวนสิทธิ์ในการดำเนินการใดๆ กับคู่ธุรกิจโดยพิจารณาจากผลกระทบและความเสียหายที่เกิดขึ้น ท่านสามารถศึกษารายละเอียดของจรรยาบรรณคู่ธุรกิจของธนาคารไทยพาณิชย์ จำกัด (มหาชน) ได้ที่ จรรยาบรรณคู่ธุรกิจ SCB

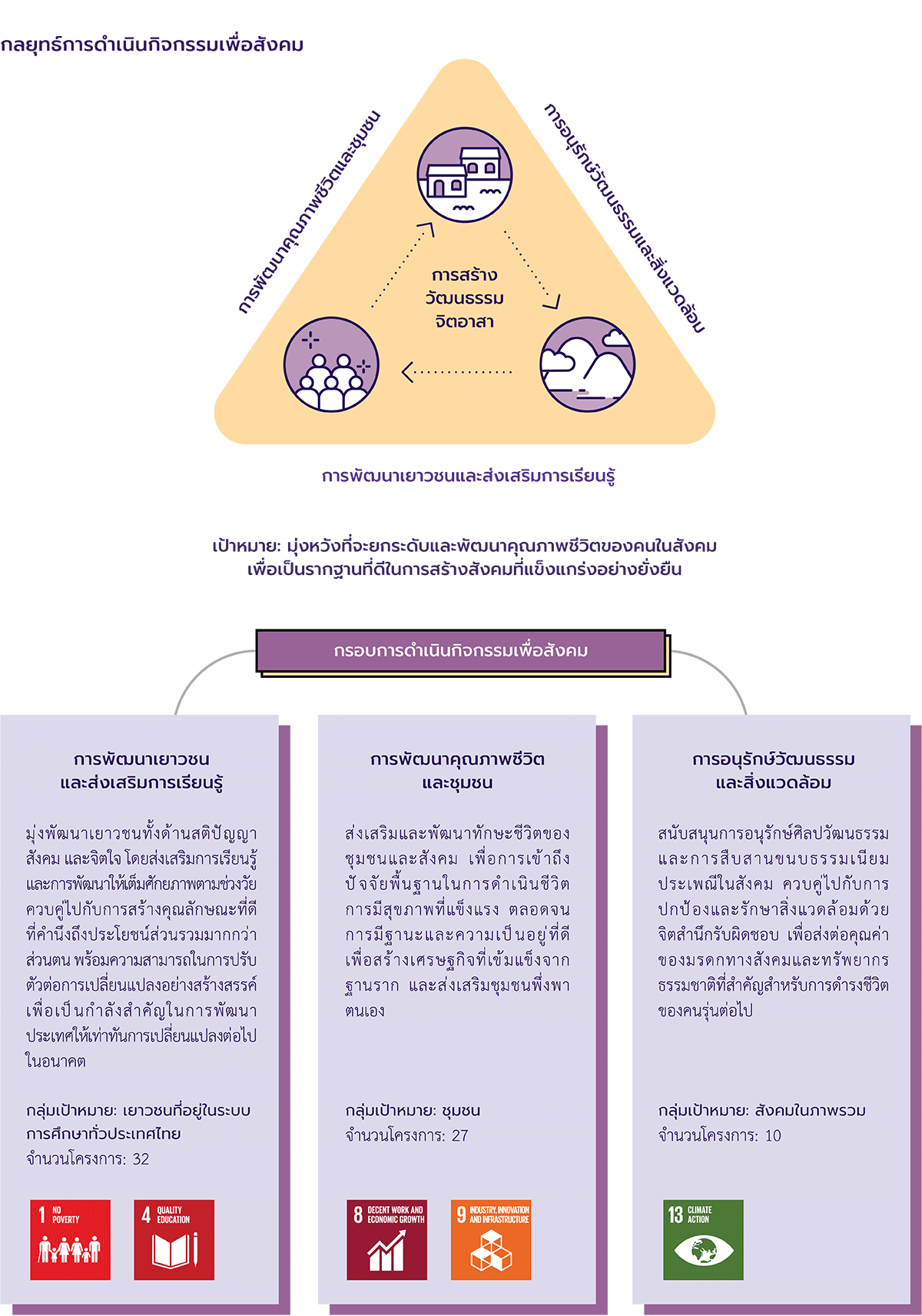

การสร้างรากฐานทางสังคมที่แข็งแกร่ง

การเสริมสร้างแนวทางการดำเนินชีวิตของชุมชนและสังคม

ตั้งแต่เริ่มมีการดำเนินกิจกรรมเพื่อสังคมอย่างเป็นรูปธรรม คณะกรรมการกิจกรรมเพื่อสังคมของธนาคารมีบทบาทสำคัญในฐานะผู้กำหนดนโยบาย วางกรอบการดำเนินงาน จัดสรรทรัพยากรและงบประมาณด้านกิจกรรมเพื่อพัฒนาและเสริมสร้างคุณภาพชีวิตที่ดีของชุมชนและสังคม โดยมีหน่วยงานกิจกรรมองค์กรเพื่อสังคมและมูลนิธิสยามกัมมาจลร่วมขับเคลื่อน ให้แต่ละกิจกรรมดำเนินไปอย่างต่อเนื่อง สามารถต่อยอดขยายผลได้ในระยะยาว และตอบสนองความต้องการของผู้มีส่วนได้เสียทุกฝ่ายอย่างแท้จริง เพื่อให้บรรลุผลตามวิสัยทัศน์ของธนาคารในการเป็นธนาคารที่น่าชื่นชมที่สุด (The Most Admired Bank)

สำหรับแนวทางหลักในการดำเนินกิจกรรมเพื่อสังคมของธนาคารประกอบด้วย การพัฒนาเยาวชนและส่งเสริมการเรียนรู้ การพัฒนาคุณภาพชีวิตและสิ่งแวดล้อม และการพัฒนาศิลปวัฒนธรรมของชุมชน ซึ่งมุ่งเน้นกิจกรรมหรือโครงการที่ตอบสนองต่อความต้องการของสังคม การพัฒนาศักยภาพและสร้างโอกาสการเรียนรู้ให้แก่เยาวชน เพื่อให้เติบโตเป็นกำลังสำคัญในการพัฒนาประเทศชาติ กิจกรรมเพื่อสังคมของธนาคารนอกจากจะมีส่วนช่วยพัฒนาคุณภาพชีวิตที่ดีของคนในสังคมแล้วยังช่วยปลูกสร้างจิตสำนึกความรับผิดชอบต่อสังคม การมีจิตอาสา และจิตสาธารณะแก่พนักงานซึ่งถือเป็นทรัพยากรที่มีคุณค่าและจะเป็นกำลังสำคัญในการขับเคลื่อนกิจกรรมเพื่อสังคมต่างๆในอนาคต

แนวทางการดำเนินงานกิจกรรมเพื่อสังคมของธนาคารยังสามารถตอบสนองต่อเป้าหมายการพัฒนาที่ยั่งยืนขององค์การสหประชาชาติ (Sustainable Development Goals: SDGs) 5 เป้าหมาย อันได้แก่ เป้าหมายที่ 1 เป้าหมายที่ 4 เป้าหมายที่ 8 เป้าหมายที่ 9 และเป้าหมายที่ 13 ตลอดจนสอดคล้องกับการดำเนินงานของธนาคารที่มุ่งสู่การการเป็นองค์กรที่รับผิดชอบต่อสังคม หรือ The Most responsible Corporate Citizen โดยธนาคารได้มีการกำหนดตัวชี้วัดความสำเร็จ และติดตามผลการดำเนินงานว่าบรรลุตามวัตถุประสงค์ที่ตั้งไว้หรือไม่ เกิดประโยชน์ต่อสังคมส่วนรวมมากน้อยเพียงใด ตลอดจนสามารถนำไปต่อยอดขยายผลได้แค่ไหน และได้มีการจัดทำรายงานให้ผู้เกี่ยวข้องทุกฝ่ายทราบอย่างต่อเนื่อง เพื่อเป็นข้อมูลในการปรับปรุง แก้ไข และพัฒนากิจกรรมต่างๆ ให้สร้างประโยชน์สู่สังคมได้อย่างกว้างขวางยิ่งๆ ขึ้นต่อไป

การส่งเสริมการเข้าถึงบริการทางการเงินอย่างทั่วถึงและการเสริมสร้างวินัยทางการเงินที่ดี

การส่งเสริมการเข้าถึงบริการทางการเงินอย่างทั่วถึง

ธนาคารให้ความสำคัญกับการส่งเสริมการเข้าถึงบริการทางการเงินอย่างทั่วถึงและเป็นธรรม ผ่านการให้บริการในช่องทางที่หลากหลายครอบคลุมทั้งรูปแบบสาขาและดิจิทัลแพลตฟอร์ม เช่น ตู้เอทีเอ็ม เครื่องฝากเงินอัตโนมัติ เครื่องทำธุรกรรมด้านการเงินแบบอัตโนมัติ แอปพลิเคชัน SCB Easy เว็บไซต์ SCB Easy Net ควบคู่ไปกับการนำเสนอผลิตภัณฑ์ที่เหมาะสมกับลูกค้า เพื่อเปิดโอกาสให้ประชาชนทุกกลุ่มสามารถเข้าถึงและใช้บริการทางการเงินได้อย่างเท่าเทียม ซึ่งถือเป็นส่วนสำคัญในการกระจายความมั่งคั่งทางเศรษฐกิจและการพัฒนาประเทศอย่างยั่งยืน ตามแผนพัฒนาระบบสถาบันการเงินระยะที่ 3 (2559 – 2663) ของธนาคารแห่งประเทศไทย อีกทั้งธนาคารยังให้การสนับสนุนผู้มีรายได้น้อยและผู้ประกอบการรายย่อย โดยปรับเปลี่ยนเงื่อนไขและขั้นตอนการให้สินเชื่อให้สะดวกและรวดเร็วมากยิ่งขึ้น เพื่อเป็นอีกช่องทางหนึ่งในการกระจายโอกาสการเข้าถึงแหล่งเงินทุนสำหรับการประกอบอาชีพและลดปัญหาการกู้ยืมหนี้นอกระบบ นอกจากนี้ธนาคารยังร่วมมือกับผู้ให้บริการเงินอิเล็กทรอนิกส์ (e-Wallet หรือ e-Money) ที่ไม่ใช่ธุรกิจธนาคารเพื่อตอบรับการเปลี่ยนแปลงในยุคดิจิทัลและเพิ่มทางเลือกให้กลุ่มคนที่ไม่มีบัญชีธนาคารหรือไม่มีบัตรเครดิตได้ใช้บริการการทำธุรกรรมบนออนไลน์แพลตฟอร์ม เช่น การซื้อสินค้าออนไลน์ การชำระค่าสาธารณูปโภคต่างๆ นำไปสู่การสร้างระบบนิเวศสังคมไร้เงินสดอย่างแท้จริง

การเสริมสร้างวินัยทางการเงินที่ดี

ธนาคารมุ่งส่งเสริมให้ประชาชนทุกกลุ่มและผู้ประกอบการมีความรู้ ความเข้าใจทางการเงิน ตลอดจนมีทักษะในการบริหารจัดการทางการเงินที่ดี สามารถนำไปประยุกต์ใช้ในการดำเนินชีวิตประจำวันหรือการดำเนินธุรกิจได้อย่างมีประสิทธิภาพ โดยอาศัยความรู้ ความเชี่ยวชาญด้านการเงินของธนาคาร และความเข้าใจในพฤติกรรมหรือข้อกังวลใจของลูกค้า จากการดำเนินงานและการสร้างการมีส่วนร่วมอย่างต่อเนื่องบนพื้นที่สื่อสังคมออนไลน์ ทำให้ธนาคารมีความเข้าใจในพฤติกรรมของผู้ใช้สื่อดังกล่าว และความท้าทายในการสร้างความตระหนักรู้และวินัยด้านการบริหารจัดการทางการเงิน ที่อาจถูกมองว่าเป็นเรื่องไกลตัวและมีความซับซ้อน ธนาคารจึงเน้นกลยุทธ์การสื่อสารเนื้อหาด้านดังกล่าวให้มีความน่าสนใจมีความเกี่ยวข้องกับเหตุการณ์ในชีวิตประจำวันหรือกระแสสังคมที่เกิดขึ้น เผยแพร่ข้อมูลที่เหมาะสมสำหรับผู้ใช้งานแต่ละกลุ่มอย่างสร้างสรรค์ ผ่านเทคนิคการนำเสนอที่เข้าใจง่าย เช่น อินโฟกราฟิก คำคมชวนคิด บทความและภาพยนต์สั้น ซึ่งการดำเนินงานดังกล่าวช่วยเสริมสร้างความใกล้ชิดระหว่างลูกค้าและธนาคารได้เป็นอย่างดี ส่งผลให้ธนาคารไทยพาณิชย์เป็นผู้นำด้านการให้ความรู้ด้านการบริหารจัดการเงินบนสื่อสังคมออนไลน์ที่ได้รับการยอมรับทั้งจากเวทีระดับประเทศและสากลอย่างต่อเนื่อง

มุ่งสู่การเป็นองค์กรที่ดำเนินธุรกิจอย่างรัดกุม

การกำกับดูแลกิจการ

การกำกับดูแลกิจการที่ดี

ธนาคารให้ความสำคัญกับการมีโครงสร้างคณะกรรมการที่เป็นอิสระโปร่งใสและตรวจสอบได้ เพื่อให้เกิดประโยชน์สูงสุดต่อการกำกับดูแลการบริหารงานของธนาคาร และเป็นไปตามหลักการกำกับดูแลกิจการที่ดีของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์และแนวปฏิบัติที่ดี (Best Practices) อื่นๆ ทั้งนี้ ธนาคารกำหนดให้คณะกรรมการสรรหา ค่าตอบแทน และบรรษัทภิบาล มีหน้าที่รับผิดชอบในการสรรหากรรมการธนาคารที่มีคุณสมบัติเหมาะสมเพื่อเสนอต่อคณะกรรมการธนาคารหรือที่ประชุมผ้ถือหุ้น พิจารณาแต่งตั้งโดยจะพิจารณาจากองค์ประกอบที่หลากหลาย อาทิ ความรู้ ความเชี่ยวชาญ และประสบการณ์ที่สอดคล้องกับยุทธศาสตร์ในการดำเนินธุรกิจของธนาคาร ซึ่งกระบวนการคัดเลือกกรรมการธนาคารตั้งอยู่บนพื้นฐานของความเท่าเทียมและความเสมอภาค โดยปราศจากการเลือกปฏิบัติในเรื่องความแตกต่างของเพศ สัญชาติ เชื้อชาติ ศาสนาสถานภาพสมรส นอกจากนี้ธนาคารยังได้นำเครื่องมือการประเมินทักษะกรรมการ (Board Skill Matrix) มาใช้ในการประเมินคุณสมบัติของคณะกรรมการธนาคารด้วย ซึ่งธนาคารดำเนินการทบทวนให้มีความเหมาะสมและเป็นปัจจุบันอย่างสม่ำเสมอ ดูรายละเอียด นโยบายการกำกับดูแลกิจการ

การประเมินผลการปฏิบัติงานและค่าตอบแทนของผู้บริหาร

ธนาคารกำหนดให้ผลการดำเนินงานขององค์กร (Corporate Performance) เป็นส่วนหนึ่งของการประเมินผลการปฏิบัติงานประจำปีของผู้บริหารซึ่งรวมถึง ประธานเจ้าหน้าที่บริหาร ผู้จัดการใหญ่ และผู้บริหารระดับผู้ช่วยผู้จัดการ ใหญ่ขึ้นไป โดยมีคณะกรรมการสรรหา ค่าตอบแทน และบรรษัทภิบาล รับผิดชอบในการนำเสนอค่าตอบแทนดังกล่าว เพื่อให้คณะกรรมการธนาคารพิจารณาให้ความเห็นชอบและกำหนดค่าตอบแทนที่เหมาะสมตามนโยบายของธนาคาร ซึ่งจะเชื่อมโยงกับผลการดำเนินงานของธนาคารทั้งในระยะสั้น และระยะยาว และสอดคล้องกับผลการปฏิบัติงานของผู้บริหารแต่ละคน

จรรยาบรรณในการดำเนินธุรกิจ

ธนาคารได้ดำเนินการทบทวนและประกาศใช้จรรยาบรรณในการดำเนินธุรกิจซึ่งประกอบไปด้วย จรรยาบรรณกลุ่มธนาคารไทยพาณิชย์ SCB Financial Group's Code of Conduct) และจรรยาบรรณคู่ธุรกิจ (SCB Supplier Code of Conduct) เพื่อแสดงถึงความมุ่งมั่นในการดำเนินธุรกิจอย่างโปร่งใส ชัดเจน ตลอดจนเป็นมาตรฐานเบื้องต้นสำหรับกรรมการ ผู้บริหาร พนักงาน และคู่ธุรกิจ ในการประพฤติตนอย่างมีจริยธรรม อีกทั้งยังเป็นเครื่องมือย้ำเตือนให้กรรมการ ผู้บริหาร พนักงาน และคู่ธุรกิจ มีความระมัดระวังและป้องกันไม่ให้กระทำการใดๆ ที่เป็นการละเมิดกฎ ระเบียบ ข้อบังคับ ที่นำความเสื่อมเสียมาสู่ชื่อเสียงของธนาคาร โดยธนาคารกำหนดให้คณะกรรมการตรวจสอบซึ่งประกอบไปด้วยกรรมการอิสระทั้งหมด ทำหน้าที่กำกับดูแลการปฏิบัติตามกฎเกณฑ์ หลักจริยธรรม และจรรยาบรรณของธนาคาร

ธนาคารดำเนินการปรับปรุงจรรยาบรรณอย่างสม่ำเสมอเพื่อให้มีเนื้อหาสอดคล้องกับบริบทความเปลี่ยนแปลงในปัจุบัน ตลอดจนมุ่งส่งเสริมให้กรรมการธนาคาร ผู้บริหาร พนักงานทุกคน คู่ธุรกิจทุกราย บริษัทในกลุ่มธุรกิจทางการเงินของธนาคารทั้งหมดได้รับทราบ ลงนามรับรอง และปฏิบัติตามจรรยาบรรณดังกล่าวอย่างเคร่งครัด โดยธนาคารจัดให้มีการฝึกอบรมในรูปแบบ E-learning แก่พนักงานทุกคน และจัดกิจกรรมวันสื่อสารกับคู่ค้าธุรกิจ (Vendor Communication Day) เพื่อสื่อสารแนวปฏิบัติดังกล่าวแก่คู่ธุรกิจซึ่งจะต้องเข้าร่วมการฝึกอบรมเพื่อรับทราบแนวปฏิบัติตามที่ระบุไว้ในจรรยาบรรณเป็นประจำทุกปี ดูรายละเอียด จรรยาบรรณกลุ่มธนาคารไทยพาณิชย์

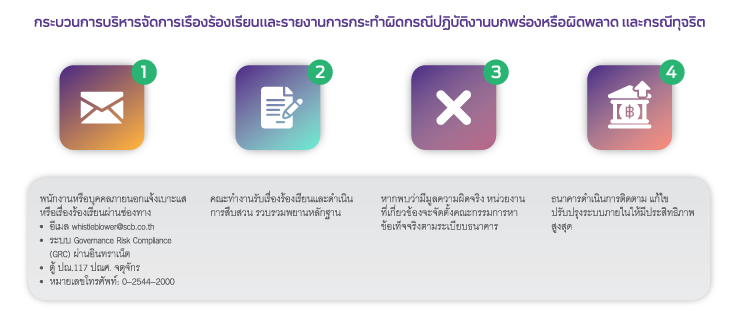

กระบวนการบริหารจัดการเรื่องร้องเรียนและกรณีทุจริต

ธนาคารกำหนด Whistleblower Guideline เพื่อเป็นกรอบในการบริหารจัดการกระบวนการรับแจ้งข้อมูลหรือเบาะแสเกี่ยวกับการทุจริตและคอร์รัปชั่น การไม่ปฏิบัติตามข้อบังคับ กฎระเบียบ และจรรยาบรรณของธนาคาร โดยธนาคารจัดให้มีช่องทางการรับเรื่องร้องเรียนที่หลากหลาย และมีนโยบายในการรักษาความลับโดยไม่เปิดเผยตัวตนของผู้ร้องเรียนเพื่อรักษาความลับ คุ้มครองผู้ร้องเรียน และป้องกันการได้รับผลกระทบจากการร้องเรียน ทั้งนี้ ธนาคารได้แต่งตั้งคณะกรรมการตรวจสอบข้อเท็จจริงเพื่อทำหน้าที่สอบสวนเมื่อได้รับแจ้งอย่างทันท่วงที ซึ่งคณะกรรมการจะรายงานผลการดำเนินงานต่อคณะกรรมการวินัยเพื่อพิจารณาโทษทางวินัย และรายงานผลการพิจารณาต่อคณะกรรมการตรวจสอบเพื่อรับทราบทุกๆ 3 เดือน ทั้งนี้ ธนาคารสนับสนุนให้พนักงานทุกระดับรายงานเหตุหรือกรณีที่อาจก่อให้เกิดผลกระทบต่อธนาคารผ่านช่องทางที่ธนาคารจัดเตรียมไว้ เพื่อนำเข้าสู่กระบวนการตรวจสอบและพิจารณาต่อไป

การป้องกันการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย

ธนาคารมุ่งยกระดับการดำเนินงานด้านการป้องกันและปราบปรามการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูงเพื่อให้สอดรับกับบริบทในการดำเนินธุรกิจในยุคดิจิทัล ซึ่งรวมถึงข้อเปลี่ยนแปลงทางกฎหมายและแนวปฏิบัติตามมาตรฐานสากล ด้วยการพัฒนาระบบปฏิบัติการ การนำเทคโนโลยีมาใช้ในการตรวจสอบตัวตนและพิสูจน์ทราบลูกค้า ตลอดจนปรับปรุงกระบวนการดำเนินงานภายในองค์กรอย่างต่อเนื่อง เพื่อให้มีความทันสมัยและประสิทธิภาพสูงสุด

ภายใต้กรอบการดำเนินงาน 'Prevention, Detection and Investigation' และนโยบายการป้องกันและปราบปรามการฟอกเงินและการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้ายและการแพร่ขยายอาวุธที่มีอานุภาพทำลายล้างสูง ซึ่งมีผลบังคับใช้กับพนักงานทุกระดับ ภายใต้นโยบายดังกล่าว ธนาคารได้กำหนดกระบวนการตรวจสอบลูกค้า (Know Your Customer:KYC and Customer Due Diligence:CDD) กับลูกค้าทุกรายโดยทำการขอเอกสารที่เกี่ยวข้องเพื่อทำการตรวจสอบต่อไป โดยเฉพาะอย่างยิ่งกลุ่มลูกค้าที่มีความเสี่ยงสูง ลูกค้าจะต้องรายงานแหล่งที่มาของรายได้และวัถุประสงค์ของการทำธุรกรรม

การบริหารจัดการความเสี่ยง

โครงสร้างการบริหารจัดการความเสี่ยง

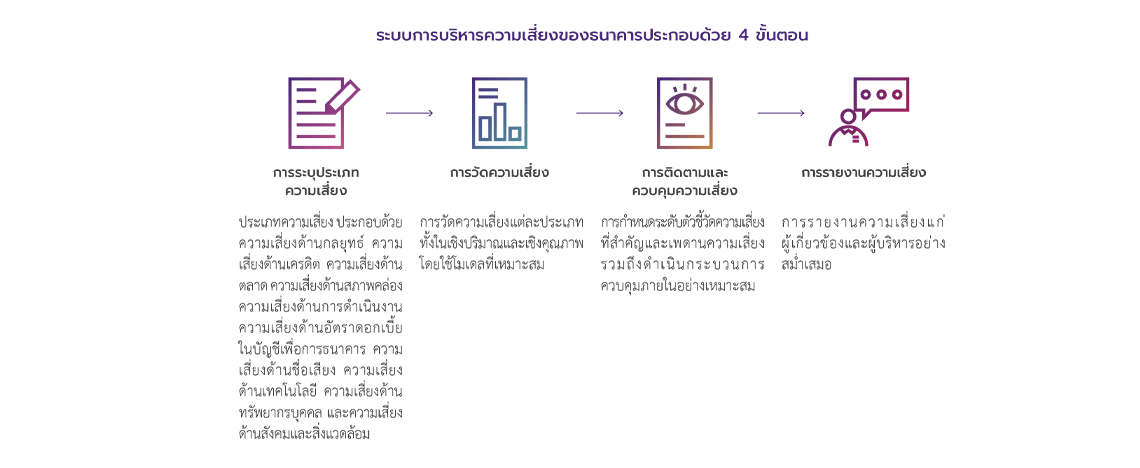

ธนาคารมีคณะกรรมการบริหารความเสี่ยงซึ่งทำหน้าที่กำหนดกลยุทธ์ในการบริหารความเสี่ยงให้สอดคล้องกับแนวทางที่คณะกรรมการธนาคารกำหนด ตลอดจนกำกับดูแลการบริหารความเสี่ยงโดยรวมของธนาคารและกลุ่มธุรกิจทางการเงิน ในปี 2561 ธนาคารได้จัดตั้งคณะกรรมการกำกับความเสี่ยง (Risk Oversight Committee) ซึ่งเป็นคณะกรรมการธนาคารชุดย่อยในระดับบริหาร ที่มีกรรมการอิสระและกรรมการที่ไม่ใช่ผู้บริหารหรือที่ปรึกษาของธนาคารเกินกึ่งหนึ่ง โดยมีกรรมการอิสระทำหน้าที่ประธานคณะ ซึ่งเป็นการยกระดับบทบาทหน้าที่ของคณะกรรมการและผู้บริหารระดับสูง เพื่อสนับสนุนให้การปฏิบัติหน้าที่มีประสิทธิผลและเป็นอิสระมากขึ้น คณะกรรมการกำกับความเสี่ยงมีบทบาทและหน้าที่ในการให้คำแนะนำคณะกรรมการธนาคารในการกำหนดทิศทางการบริหารจัดการความเสี่ยงให้เหมาะสมกับกลยุทธ์เชิงธุรกิจของธนาคาร กำกับดูแลการปฏิบัติตามกรอบการบริหารจัดการความเสี่ยง เพื่อให้มั่นใจได้ว่าความเสี่ยงทั้งหมดภายในองค์กรได้ถูกควบคุมและติดตามให้อยู่ในระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite) ตลอดจนให้คำแนะนำแก่คณะกรรมการธนาคารในการปลูกฝังวัฒนธรรมองค์กรที่คำนึงถึงความเสี่ยง (Risk Culture) และการปฏิบัติตามวัฒนธรรมองค์กร พร้อมกันนี้ธนาคารยังมีคณะกรรมการบริหารความเสี่ยงในระดับจัดการ ทำหน้าที่ทบทวนและให้ความเห็นเกี่ยวกับนโยบายการบริหารความเสี่ยง กรอบการบริหารและควบคุมความเสี่ยง เพื่อให้คณะกรรมการกำกับความเสี่ยงและคณะกรรมการธนาคารพิจารณาอนุมัติ รวมถึงกำกับดูแลการบริหารความเสี่ยงโดยภาพรวมของธนาคารและกลุ่มธุรกิจทางการเงิน

กรอบการดำเนินงานด้านการบริหารจัดการความเสี่ยง

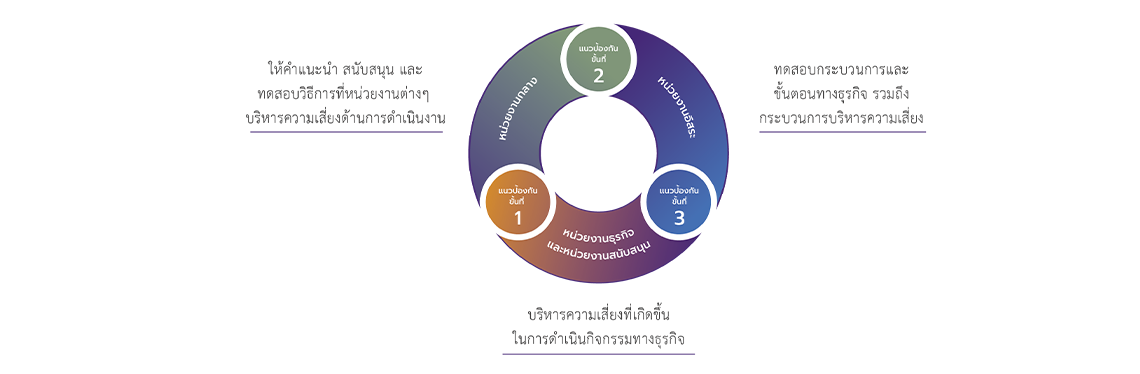

ธนาคารได้นำกรอบการกำกับดูแล “แนวป้องกัน 3 ชั้น” มาใช้ในการเพิ่มประสิทธิภาพและตรวจสอบความถูกต้องในแต่ละกระบวนการ ซึ่งเป็นความร่วมมือจากทุกหน่วยงานภายในธนาคาร ตั้งแต่ระดับคณะกรรมการธนาคารจนถึงระดับปฏิบัติงาน อีกทั้งยังใช้เครื่องมือการประเมินตนเองเพื่อควบคุมความเสี่ยง (Risk Control Self-assessment: RCSA) สำหรับการประเมินความเสี่ยงเบื้องต้น ก่อนจะนำเสนอต่อคณะกรรมการกำกับความเสี่ยง และคณะกรรมการธนาคารเพื่อพิจารณาและประเมินความเสี่ยงในระดับองค์กรต่อไป

การกำกับดูแลข้อมูลและความปลอดภัยทางไซเบอร์

การกำกับดูแลข้อมูล

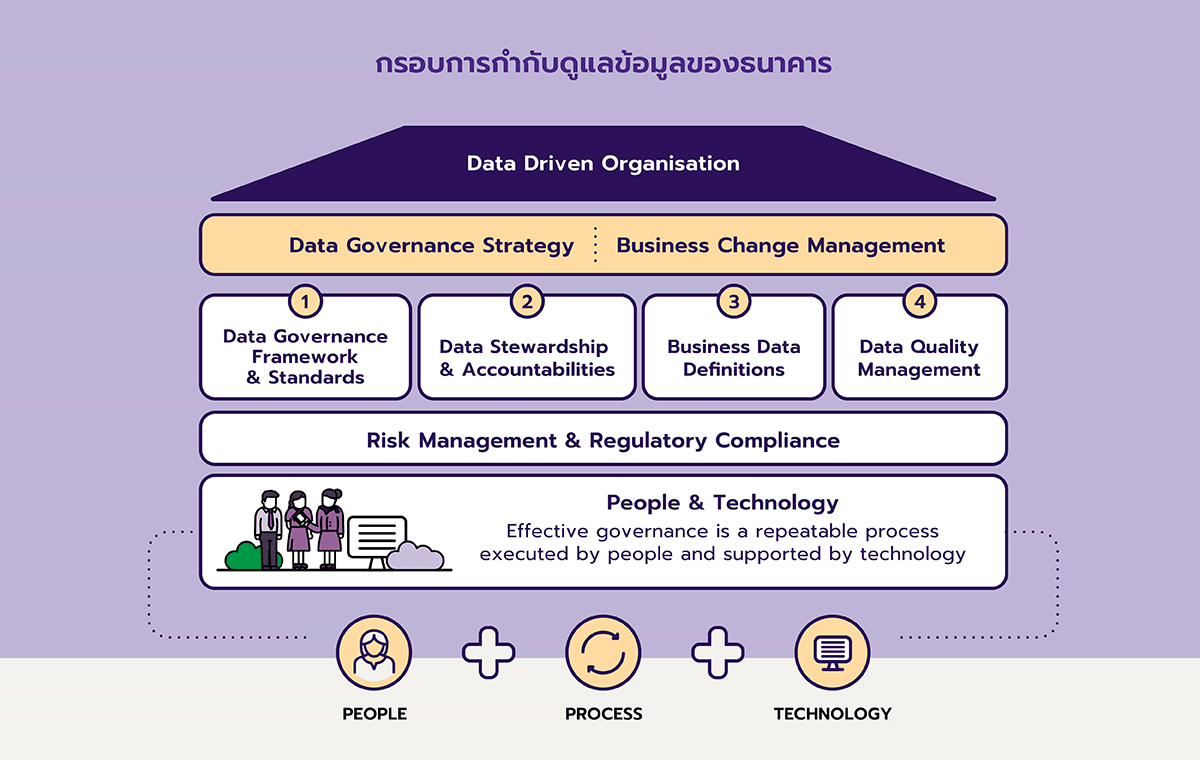

ธนาคารมุ่งก้าวสู่การเป็นองค์กรที่ขับเคลื่อนด้วยข้อมูล (Data Driven Organisation) เพื่อสร้างประสบการณ์ที่แตกต่างให้แก่ลูกค้า ด้วยการนำข้อมูลเชิงลึกที่ผ่านการวิเคราะห์อย่างเป็นระบบมาใช้ในการเพิ่มประสิทธิภาพการตัดสินใจเชิงนโยบายและกลยุทธ์ ตลอดจนต่อยอดผลิตภัณฑ์และบริการอย่างต่อเนื่อง ด้วยความสำคัญของข้อมูลซึ่งถือเป็นหัวใจในการเสริมสร้างขีดความสามารถทางการแข่งขัน ธนาคารจึงได้พัฒนากรอบการกำกับดูแลข้อมูล (SCB Data Governance Framework) ขึ้น เพื่อการบริหารจัดการข้อมูลอย่างมีประสิทธิภาพและเกิดประสิทธิผลสูงสุด พร้อมจัดตั้งหน่วยงานกำกับดูแลข้อมูล (Data Governance Office) ซึ่งมีหน้าที่หลักในการศึกษาและทำความเข้าใจเกี่ยวกับข้อกำหนดหรือแนวปฏิบัติที่เป็นเลิศในด้านการกำกับดูแลข้อมูล รวมถึงการนำมาประยุกต์ใช้กับการดำเนินงานของธนาคาร โดยหน่วยงานกำกับดูแล ข้อมูลจะทำงานร่วมกับหน่วยงานที่เกี่ยวข้องภายในธนาคาร เพื่อปรับปรุงกระบวนการ ขั้นตอน และวิธีการใช้และดูแลข้อมูลความลับของลูกค้าและของธนาคารให้มีความรัดกุม

การคุ้มครองความเป็นส่วนตัวและข้อมูลส่วนบุคคล

ธนาคารเคารพสิทธิในความเป็นส่วนตัวและให้ความสำคัญกับการป้องกันการนำข้อมูลส่วนบุคคลของลูกค้าไปใช้อย่างไม่เหมาะสม รวมถึงการส่งต่อข้อมูลลูกค้าต่อให้บุคคลอื่นต้องไม่กระทบความเป็นส่วนตัวของลูกค้า โดยธนาคารได้กำหนดนโยบาย วิธีปฏิบัติ และมีระบบงานด้านการดูแลรักษาความปลอดภัยของข้อมูลลูกค้า ซึ่งกำหนดหน้าที่และการเข้าถึงข้อมูลลูกค้าของพนักงานแต่ละระดับให้สอดคล้องกับแนวทางป้องกัน 3 ระดับ (Three Lines of Defense) ตลอดจนออกแบบ พัฒนา และทดสอบระบบงานดังกล่าวให้มีความมั่นคงและรัดกุม โดยธนาคารมีการจัดระดับความลับของข้อมูล การเก็บรักษาและทำลายข้อมูล ตลอดจนควบคุมการเข้าถึงระบบงาน และการบริหารจัดการสิทธิของพนักงานให้เป็นปัจจุบัน

นอกจากนี้ ในกรณีการเปิดเผยข้อมูลลูกค้าให้บุคคลอื่นเพื่อวัตถุประสงค์ทางการตลาด ธนาคารจะขอความยินยอมโดยให้สิทธิลูกค้าเลือกเปิดเผยข้อมูล โดยมีการจัดทำเอกสารแยกจากเอกสารการสมัครและแจ้งวัตถุประสงค์การขอความยินยอม รายชื่อผู้รับข้อมูล และช่องทางที่สอบถามรายชื่อผู้รับข้อมูลให้ลูกค้ารับทราบอย่างชัดเจน ในกรณีที่ลูกค้าต้องการยกเลิกการติดต่อจากผู้รับข้อมูล ธนาคารจัดให้มีช่องทางติดต่อผ่านศูนย์บริการลูกค้า (Customer Centre) ได้ตลอด 24 ชั่วโมงในปี 2562 ธนาคารไม่ได้รับข้อร้องเรียนเกี่ยวกับการรั่วไหลของข้อมูลส่วนตัวของลูกค้า ทั้งนี้ มีข้อร้องเรียนที่เกี่ยวข้องกับการละเมิดข้อมูลส่วนบุคคลจำนวน 4 กรณี ซึ่งธนาคารได้ทำการตรวจสอบและดำเนินการปรับปรุงแก้ไขตามหลักเกณฑ์และแนวปฏิบัติของธนาคารเป็นที่เรียบร้อยแล้ว

ความปลอดภัยทางไซเบอร์

ด้วยบริบทการดำเนินธุรกิจในปัจจุบันที่ข้อมูลส่วนใหญ่ขององค์กรจะถูกเก็บอยู่ในรูปแบบอิเล็กทรอนิกส์ ธนาคารจึงให้ความสำคัญอย่างยิ่งต่อการพัฒนาระบบความปลอดภัยสารสนเทศ ซึ่งรวมถึงการเคารพและรักษาสิทธิของข้อมูล ความเป็นส่วนตัวของลูกค้า โดยธนาคารได้กำหนดนโยบายความปลอดภัยสารสนเทศของธนาคาร และกลุ่มธุรกิจทางการเงิน ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เพื่อให้พนักงานธนาคารและพนักงานบริษัทในกลุ่มธุรกิจทางการเงิน ที่รวมถึงพนักงานทดลองงานและพนักงานตามสัญญาจ้างชั่วคราว อีกทั้งคู่ค้าและที่ปรึกษาทุกคน ได้รับทราบและปฏิบัติตาม ภายใต้แนวปฏิบัติด้านความปลอดภัยเทคโนโลยี สารสนเทศ บนพื้นฐานของหลักการ Confidentiality- Integrity-Availability (CIA) ทั้งนี้ นโยบายดังกล่าวได้กำหนดหน้าที่และความรับผิดชอบที่ชัดเจนสำหรับการพัฒนา การนำไปใช้ และการติดตามการปฏิบัติตามนโยบายความปลอดภัยสารสนเทศ โดยมีคณะกรรมการเทคโนโลยีทำหน้าที่กลั่นกรอง และสนับสนุนให้มีการดำเนินงานเป็นไปตามนโยบาย พร้อมทั้งทบทวนและประเมินระดับความเหมาะสมของระบบความปลอดภัยสารสนเทศให้สอดคล้องกับยุทธศาสตร์ของธนาคาร และมีหน่วยงานตรวจสอบทำหน้าที่ตรวจสอบ และให้คำแนะนำในการปรับปรุงความปลอดภัยให้มีประสิทธิภาพอีกด้วย

ธนาคารประยุกต์ใช้แนวทางการดำเนินงานด้านไซเบอร์แบบเชิงรุก อาทิ การนำระบบติดตามภัยคุกคามด้านไซเบอร์ (Cybersecurity Threat Intelligent Surveillance) พร้อมทั้งพัฒนาเทคโนโลยี บุคลากร กระบวนการตรวจสอบภัยด้านไซเบอร์อย่างต่อเนื่อง เพื่อให้ธนาคารสามารถประเมินสถานการณ์และป้องกันการสูญเสียได้อย่างมีประสิทธิภาพ สำหรับการป้องกัน ความเสี่ยงด้านดังกล่าวจากภายในองค์กร ธนาคารได้ปรับใช้เทคโนโลยีการเรียนรู้ของเครื่อง (Machine Learning) ในการสำรวจพฤติกรรมของพนักงานหรือแฮกเกอร์ซึ่งช่วยให้สามารถคาดเดาพฤติกรรม หรือเหตุการณ์ความเสี่ยงต่อความปลอดภัยของข้อมูลลูกค้าและธนาคาร

พร้อมกันนี้ เพื่อบริหารจัดการและป้องกันความเสี่ยงที่อาจเกิดขึ้นจากผู้ให้บริการภายนอกที่ธนาคารร่วมงานด้วย ธนาคารได้กำหนดนโยบายการใช้บริการจากผู้ให้บริการภายนอกด้านงานเทคโนโลยีสารสนเทศ (IT Outsourcing) ซึ่งรวมถึงการให้บริการะบบคลาวด์ (Cloud Computing) นโยบายดังกล่าวครอบคลุมแนวทางการดำเนินงาน อาทิ การรักษาความปลอดภัยและความลับของระบบงานและข้อมูล (Security) การรักษาความถูกต้องเชื่อถือได้ของระบบงานและข้อมูล (Integrity) และการคุ้มครองผู้ใช้บริการของธนาคาร (Consumer Protection) โดยธนาคารได้กำ หนดผู้มีอำนาจอนุมัติสำหรับการใช้บริการภายนอกด้านงานเทคโนโลยีสารสนเทศในแต่ละประเภท ตลอดจนจัดให้มีการตรวจสอบการใช้บริการจากผู้ให้บริการภายนอก และรายงานให้ธนาคารแห่งประเทศไทยรับทราบเป็นประจำทุกปี เพื่อให้ธนาคารมั่นใจได้ว่า ผู้ให้บริการภายนอกต้องให้บริการอย่างต่อเนื่องแก่ผู้ใช้บริการเสมือนกับธนาคารเป็นผู้ดำเนินการเอง ตลอดจนผู้ให้บริการภายนอกรับผิดชอบเสมือนกับให้บริการเอง

การให้บริการลูกค้าอย่างเป็นธรรม

ธนาคารมุ่งส่งมอบผลิตภัณฑ์และบริการโดยยึดประโยชน์และความพึงพอใจของลูกค้าเป็นที่ตั้ง สอดคล้องกับความต้องการและความสามารถทางการเงินของลูกค้า ควบคู่ไปกับการเปิดเผยข้อมูลอย่างโปร่งใสและเป็นธรรมเพื่อให้ลูกค้าได้รับข้อมูลที่ครบถ้วนในการประกอบการตัดสินใจ ตลอดจนรักษาความลับของข้อมูลลูกค้าอย่างเคร่งครัด

นโยบายการให้บริการลูกค้าอย่างเป็นธรรม (Market Conduct) ของธนาคารและกลุ่มธุรกิจทางการเงินธนาคารไทยพาณิชย์ จำกัด (มหาชน) กำหนดระบบการบริหารจัดการการให้บริการลูกค้าอย่างเป็นธรรมอันประกอบด้วย 9 แนวทางปฏิบัติ ดังนี้

ทั้งนี้ นโยบายการให้บริการลูกค้าอย่างเป็นธรรม (Market Conduct) ของธนาคารและกลุ่มธุรกิจทางการเงินธนาคารไทยพาณิชย์ จำกัด (มหาชน) ยังกำหนดกิจกรรมที่มีความเสี่ยงที่จะก่อให้เกิดความขัดแย้งทางผลประโยชน์ นโยบาย มาตรการ ตลอดจนเครื่องมือเพื่อป้องกัน หรือบริหารจัดการไม่ให้เกิดความขัดแย้งทางผลประโยชน์ รวมถึงมาตรการทางวินัยในกรณีที่มีการปฏิบัติไม่เป็นไปตามที่กำหนด ภายใต้กระบวนการประเมินความเสี่ยง และการทบทวนมาตรการอย่างสม่ำเสมอ

การติดตามหนี้ติดตามทวงถามหนี้สำหรับบุคคลธรรมดา

ธนาคารกำหนดระเบียบการติดตามทวงถามหนี้สำหรับบุคคลธรรมดาอันเป็นไปตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 และประกาศคณะกรรมการกำกับการทวงถามหนี้ พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ตลอดจนแนวปฏิบัติในการติดตามทวงถามหนี้ของธนาคารแห่งประเทศไทยและกฎหมายอื่น ๆ ที่เกี่ยวข้อง โดยผู้ติดตามหนี้ของธนาคารจะต้องผ่านการอบรมและแบบทดสอบตามเกณฑ์ที่ธนาคารกำหนดก่อนเริ่มปฏิบัติหน้าที่ ตลอดจนจะต้องเข้าสอบทบทวนความรู้ความเข้าใจในการติดตามทวงถามหนี้เป็นประจำ

ภายใต้ระเบียบดังกล่าว ธนาคารกำหนดหลักเกณฑ์การติดตามทวงถามหนี้ที่ชัดเจน เหมาะสม อันประกอบด้วย หน้าที่และความรับผิดชอบ จรรยาบรรณการติดตามทวงถามหนี้ การแสดงตนและการให้ข้อมูลเพื่อการทวงถามหนี้ สถานที่ติดต่อทวงถามหนี้ วันและเวลา จำนวนครั้งในการติดต่อทวงถามหนี้ วิธีการทวงถามหนี้ อัตราค่าธรรมเนียมหรือค่าใช้จ่ายใด ๆ ในการทวงถามหนี้ การรับข้อร้องเรียนจากลูกหนี้ มาตรการลงโทษผู้ทวงถามหนี้ ตลอดจนข้อกำหนดที่สำคัญอื่น ๆ ทั้งนี้ ธนาคารได้กำหนดบทลงโทษในการไม่ปฏิบัติ ละเว้นการปฏิบัติตาม หรือกระทำการโดยมีเจตนาทุจริตหรือปราศจากอำนาจและนอกเหนือหน้าที่ โดยจะถือว่าเป็นการกระทำผิดทางวินัย และจะต้องได้รับโทษตามที่ธนาคารกำหนด

การบริหารจัดการด้านสิทธิมนุษยชน

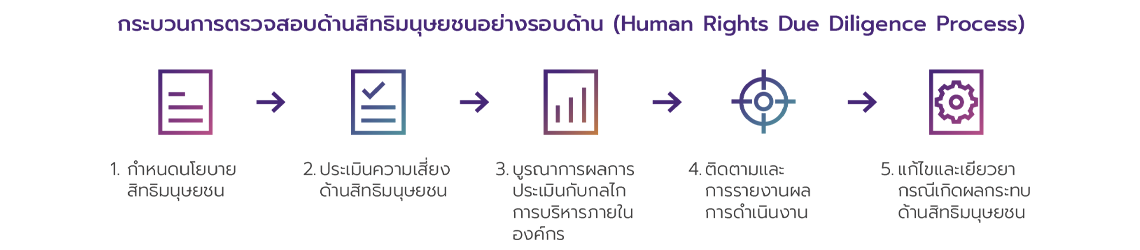

นอกเหนือจากการให้ความสำคัญกับเรื่องสิทธิแรงงานภายในองค์กรแล้ว ธนาคารตระหนักถึงการบริหารจัดการประเด็นด้านสิทธิมนุษยชนที่อาจเกิดขึ้นตลอดห่วงโซ่คุณค่า (Value Chain) ซึ่งครอบคลุมความเสี่ยงเรื่องการละเมิดสิทธิมนุษยชนในรูปแบบต่างๆ ที่มีโอกาสเกิดขึ้นทั้งต่อพนักงาน ลูกค้า ชุมชน และคู่ค้า เช่น การเลือกปฏิบัติในสถานที่ทำงาน การละเมิดสิทธิในข้อมูลส่วนบุคคลและสิทธิความเป็นส่วนตัวของลูกค้า (Customer Privacy) ความเสี่ยงที่อาจเกิดขึ้นและส่งผลกระทบต่อสิทธิชุมชนจากการสนับสนุนทางการเงินในโครงการพัฒนาโครงสร้างพื้นฐานและที่ดินขนาดใหญ่ รวมถึงการละเมิดสิทธิมนุษยชนที่อาจเกิดขึ้นจากคู่ค้า เช่น ปัญหาด้านแรงงาน เป็นต้น โดยประเด็นความเสี่ยงด้านสิทธิมนุษยชนดังกล่าว อาจส่งผลกระทบต่อทั้งการดำเนินธุรกิจในภาพรวมและภาพลักษณ์ขององค์กร ด้วยเหตุนี้ ธนาคารจึงได้ประกาศนโยบายด้านสิทธิมนุษยชน (Human Rights Policy) ที่จะเคารพและปฏิบัติตามหลักการและกฎหมายด้านสิทธิมนุษยชนที่กำหนดไว้ทั้งระดับประเทศและระดับสากล โดยได้จัดทำกรอบแนวทางในการบริหารจัดการด้านสิทธิมนุษยชน (Human Rights Management Framework) ตลอดห่วงโซ่คุณค่า และปฏิบัติตามหลักการชี้แนะของสหประชาชาติว่าด้วยการดำเนินธุรกิจและสิทธิมนุษยชน (UN Guiding Principles on Business and Human Rights: UNGP)

นอกจากนี้ เพื่อให้การดำเนินงานสอดคล้องกับแนวทางการประเมินความเสี่ยงด้านสิทธิมนุษยชนตามมาตรฐานสากล ธนาคารได้มีการทบทวนและปรับปรุงแนวทางการดำเนินงาน ควบคู่ไปกับการประเมินความเสี่ยงด้านสิทธิมนุษยชน (Human Rights Risk Assessment) โดยมีวัตถุประสงค์เพื่อประเมินความเสี่ยง และกำหนดแนวทางในการควบคุมหรือบรรเทาผลกระทบจากความเสี่ยงด้านสิทธิมนุษยชน รวมถึงติดตาม ตรวจสอบ และรายงานประสิทธิผลของการดำเนินงาน ตลอดจนกำหนดโครงสร้างในการกำกับดูแล บทบาท และความรับผิดชอบของหน่วยงานที่มีการดำเนินงานเกี่ยวข้องกับกระบวนการบริหารจัดการด้านสิทธิมนุษยชน ทั้งนี้ การประเมินความเสี่ยงด้านสิทธิมนุษยชนนี้ครอบคลุมการดำเนินงานทั้งหมดของธนาคาร บริษัทย่อย กิจการร่วมค้า และห่วงโซ่อุปทาน ซึ่งหมายรวมถึงผู้มีส่วนได้เสียทั้งภายใน (อาทิ พนักงาน) และภายนอก (อาทิ คู่ค้า ผู้รับเหมา ชุมชน) รวมถึงกลุ่มเปราะบาง (อาทิ เด็ก ชนเผ่าพื้นเมือง แรงงานต่างด้าว) ที่อาจจะได้รับหรือได้รับผลกระทบจากการดำเนินกิจกรรมต่าง ๆ ตลอดห่วงโซ่คุณค่าของธนาคาร

ธนาคารยึดมั่นในการปฏิบัติตามหลักสิทธิมนุษยชนในทุกกิจกรรมการดำเนินงาน เพื่อป้องกันมิให้เกิดการละเมิดหรือก่อให้เกิดผลกระทบด้านสิทธิมนุษยชน โดยธนาคารกำหนดให้มีการประเมินความเสี่ยงด้านสิทธิมนุษยชนเป็นประจำทุก 3 ปี เพื่อประเมินและกำหนดมาตรการบริหารจัดการความเสี่ยงด้านสิทธิมนุษยชนทั้งทางตรงและทางอ้อมจากการดำเนินธุรกิจของธนาคารได้อย่างเหมาะสม

การเปิดเผยข้อมูล

ยุทธศาสตร์ด้านภาษี

ธนาคารปฎิบัติตามกฎหมายและข้อบังคับเกี่ยวกับภาษีที่เกี่ยวข้องทั้งในระดับประเทศและต่างประเทศ ซึ่งธนาคารได้ประกาศใช้นโยบายด้านภาษี โดยมีผลบังคับใช้กับธนาคารไทยพาณิชย์และบริษัทในเครือทั้งหมด นโยบายดังกล่าวเป็นไปในทิศทางเดียวกันกับยุทธศาสตร์เชิงธุรกิจของธนาคาร และมุ่งปฎิบัติตามกฏและข้อบังคับตลอดจนสามารถสร้างมูลค่าสูงสุดให้แก่ผู้ถือหุ้น

เครือข่ายและความร่วมมือเพื่อการพัฒนาอย่างยั่งยืน

การพัฒนาอย่างยั่งยืนไม่สามารถทำได้เพียงลำพัง หากต้องอาศัยความร่วมมือจากหลายภาคส่วนเพื่อให้บรรลุเป้าหมายร่วมกัน ธนาคารจึงให้ความสำคัญกับการสนับสนุนนโยบายสาธารณะ การสร้างการมีส่วนร่วม ตลอดจนการสนับสนุนองค์กรที่มีแนวทางการดำเนินงาน กิจกรรม หรือโครงการที่มุ่งส่งเสริมการเข้าถึงบริการและความรู้ทางการเงินอย่างทั่วถึง สนับสนุนเศรษฐกิจคาร์บอนต่ำ เสริมสร้างความเข้มแข็งให้กับชุมชน รวมถึงสร้างสมดุลทางเศรษฐกิจ สังคม และสิ่งแวดล้อม การสนับสนุนนโยบายสาธารณะหรือองค์กรใด ๆ จะต้องสอดคล้องกับเจตนารมณ์ในการดำเนินธุรกิจอันตั้งอยู่บนพื้นฐานของธรรมาภิบาลและความรับผิดชอบต่อสังคมและสิ่งแวดล้อม โดยธนาคารจะไม่ทำการล็อบบี้ แต่งตั้งตัวแทน หรือสนับสนุนองค์กรที่มีการดำเนินงานขัดกับหลักการหรือแนวทางการดำเนินงานของธนาคาร

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด