ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- มนุษย์เงินเดือน

- มนุษย์เงินเดือนต้องใส่ใจ ก่อนตัดสินใจซื้อบ้าน

- ลูกค้าบุคคล

- ...

- มนุษย์เงินเดือนต้องใส่ใจ ก่อนตัดสินใจซื้อบ้าน

มนุษย์เงินเดือนต้องใส่ใจ ก่อนตัดสินใจซื้อบ้าน

21-08-2563

เชื่อว่าการมีบ้านที่ตอบโจทย์น่าจะเป็นความฝันของใครหลายคน อย่างไรก็ตามการมีบ้านที่ใหญ่เกินตัว อาจก่อให้เกิดปัญหาทางการเงินขึ้นได้ในอนาคต หากไม่มีการพิจารณาอย่างถี่ถ้วน บทความนี้จึงขอนำเสนอเช็กลิสต์สำคัญที่มนุษย์เงินเดือนต้องใส่ใจ ก่อนตัดสินใจซื้อบ้าน ดังนี้

1. คำนวณว่าจะสามารถกู้ซื้อบ้านได้เท่าไหร่

ขั้นตอนแรกนี้เป็นขั้นตอนสำคัญ เพราะบ้านถือเป็นสินทรัพย์ชิ้นใหญ่ มีมูลค่าสูง และโดยมากเรามักจะต้องขอสินเชื่อจากธนาคารเพื่อมาซื้อบ้าน ซึ่งแน่นอนว่าต้องตามมาด้วยการเป็นหนี้และต้องผ่อนชำระหนี้ เป็นระยะเวลาอย่างน้อย 15 – 30 ปีขึ้นไป ดังนั้นการประเมินความสามารถในการผ่อนชำระจึงเป็นเรื่องที่สำคัญมาก ซึ่งเราจะสามารถคำนวณความสามารถในการกู้ซื้อบ้านได้ดังนี้

- ความสามารถในการผ่อนสินเชื่อทุกชนิด คือ ไม่เกิน 40% ของรายได้ต่อเดือน หากเราไม่มีภาระผ่อนอะไรเลย ก็สามารถผ่อนบ้านได้สูงสุด 40% ของเงินเดือน เช่น หากเรามีเงินเดือน 30,000 บาท และไม่มีภาระผ่อนอะไรเลย ก็จะสามารถผ่อนบ้านได้สูงสุด 12,000 บาทต่อเดือน แต่ถ้ามีภาระผ่อนอื่นๆ เช่น ผ่อนรถ ผ่อนหนี้กู้ยืมการศึกษา สมมุติว่ามีภาระผ่อนหนี้ดังกล่าว 5,000 บาทต่อเดือน ก็เท่ากับว่าความสามารถในการผ่อนหนี้บ้านต่อเดือนจะเหลือเพียง 7,000 บาท

- เหตุผลที่ไม่ควรผ่อนภาระหนี้ต่างๆ เกินกว่า 40% ของรายได้ต่อเดือนนั้น เพื่อจะได้มีเงินเหลือพอสำหรับการใช้จ่ายในด้านอื่นๆ และมีเงินออมเหลือเพื่อเก็บเป็นสภาพคล่องและออมเพื่ออนาคตได้

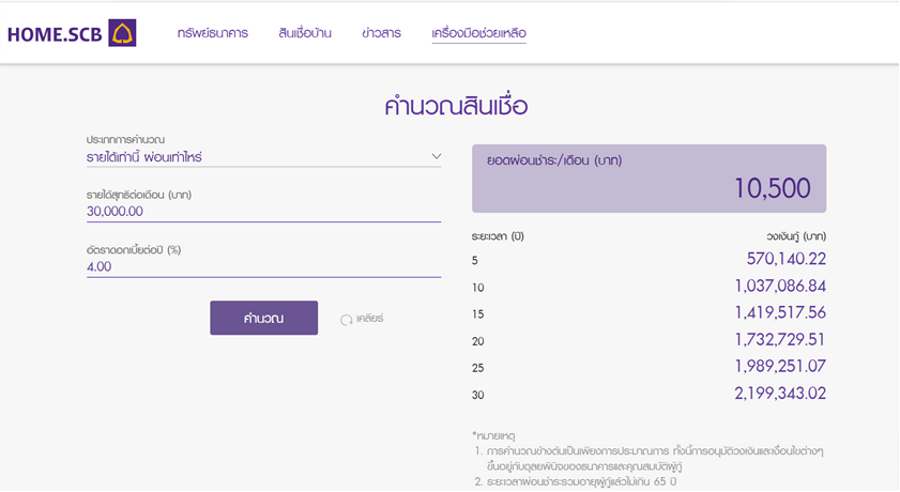

เมื่อเรารู้ความสามารถในการผ่อนชำระของตัวเอง ก็จะพอประเมินได้ว่าจะสามารถขอกู้ซื้อบ้านได้ที่วงเงินประมาณเท่าไหร่ ซึ่งสามารถใช้เว็บไซต์ของธนาคาร (เช่น https://asset.home.scb/calculate ) เป็นตัวช่วยในการคำนวณได้ โดยตัวเลขที่ต้องใส่คือ รายได้สุทธิต่อเดือน และอัตราดอกเบี้ยเงินกู้ต่อปี (ขอข้อมูลได้จากธนาคารที่เราต้องการขอสินเชื่อ) จะทำให้เราทราบจำนวนเงินที่ต้องผ่อนชำระต่อเดือน และวงเงินกู้โดยประมาณตามระยะเวลาที่เราต้องการผ่อนได้ ตามตัวอย่าง ดังนี้

2. เลือกบ้านที่ใช่ ในงบประมาณที่เหมาะสม

จากตัวอย่างการคำนวณในข้อ 1 จะพอประเมินได้ว่า หากเรามีระยะเวลาในการผ่อน 30 ปี วงเงินกู้ที่จะได้รับอยู่ที่ประมาณ 2.2 ล้านบาท ดังนั้นเราควรมองหาบ้านที่มีราคาใกล้เคียงกับวงเงินที่จะสามารถกู้ได้ หากต้องการบ้านที่มูลค่าสูงกว่าวงเงินที่สามารถกู้ได้ อาจจำเป็นต้องเก็บเงินบางส่วนก่อน หรือพิจารณาการกู้ร่วม นอกจากนี้อาจมีค่าใช้จ่ายอื่นๆ นอกเหนือจากการผ่อนบ้าน เช่น ค่าประกันภัย ค่าจดจำนอง ค่าโอน ค่าตบแต่งบ้าน ค่าส่วนกลาง อย่าลืมคำนวณค่าใช้จ่ายเหล่านี้ให้ถี่ถ้วน และเตรียมเงินให้เพียงพอ

3. ศึกษาเงื่อนไขการกู้ให้ดี พร้อมเปรียบเทียบอัตราดอกเบี้ยเงินกู้ และค่าใช้จ่ายต่างๆ ที่เกี่ยวข้อง

ขั้นตอนต่อมา คือ การติดต่อกับธนาคารเพื่อขอสินเชื่อซื้อบ้าน ซึ่งแต่ละธนาคารก็จะมีเงื่อนไขที่แตกต่างกัน ควรขอเอกสารรายละเอียดมาศึกษาก่อน เพื่อเปรียบเทียบธนาคารที่เงื่อนไขน่าสนใจ และทราบเงื่อนไขที่ต้องพิจารณาก่อนจะไปขอกู้สินเชื่อ หากซื้อบ้านจากโครงการ บางโครงการจะมีการติดต่อประสานงานกับธนาคารที่เป็นพันธมิตร ทำให้ได้อัตราดอกเบี้ยเงินกู้ในอัตราพิเศษ และโปรโมชั่นต่างๆ หรืออาจสอบถามจากพนักงานขายของโครงการ เพื่อขอข้อมูลที่เป็นประโยชน์ในการตัดสินใจของเรา ที่สำคัญอย่าลืมสอบถามในกรณีที่กู้ไม่ผ่าน ทางโครงการจะมีการคืนเงินจอง หรือเงินดาวน์ให้หรือไม่ อย่างไร

4. เตรียมเอกสารการขอกู้

เมื่อได้ข้อมูลครบถ้วน และได้ธนาคารที่ถูกใจ ก็ถึงเวลาเตรียมเอกสารเพื่อประกอบการกู้แล้ว โดยเอกสารสำคัญที่ต้องเตรียม เช่น สำเนาบัตรประชาชน ทะเบียนบ้านตัวจริงและสำเนา รายการเดินบัญชีย้อนหลัง 6 เดือน สลิปเงินเดือนย้อนหลัง 6 เดือน หนังสือรับรองเงินเดือน กรณีที่รับจ้างอิสระ ต้องมีเอกสารประกอบการรับเงินจากบริษัทที่ไปรับจ้าง หลักฐานการหักภาษี ณ ที่จ่าย หรือหลักฐานในการยื่นภาษีเงินได้บุคคลธรรมดา (เพื่อแสดงที่มาและความแน่นอนของรายได้) สำเนาทะเบียนสมรส (หากมีการจดทะเบียนสมรส) และสำเนารายการบัญชีเงินฝากอื่นๆ

5. เก็บออมเงินเพื่อเป็นเงินดาวน์ก้อนแรก

ดังที่กล่าวไปในข้อ 2 หากบ้านที่ซื้อมีมูลค่าที่สูงกว่าวงเงินที่สามารถกู้ได้ หรือในบางกรณีที่ธนาคารไม่ได้ปล่อยกู้เต็มวงเงิน อีกทั้งยังต้องมีการเตรียมค่าใช้จ่ายที่เกี่ยวข้อง เราอาจต้องเก็บเงินก้อนเพื่อเป็นเงินดาวน์ และเตรียมสำหรับค่าใช้จ่ายต่างๆ ซึ่งควรต้องมีการประเมินค่าใช้จ่าย และเก็บเงินให้พร้อมก่อนตัดสินใจซื้อบ้าน

การเริ่มออมเงินสำหรับใช้เป็นเงินดาวน์และค่าใช้จ่ายต่างๆ ในการซื้อบ้าน สามารถทำได้โดย ทดลองออมเงินให้เท่ากับภาระหนี้ที่ต้องจ่ายในแต่ละเดือน เพื่อทดสอบว่าสามารถจ่ายหนี้ไหวหรือไม่ เช่น จากการคำนวณในข้อ 1 ยอดผ่อนชำระต่อเดือนอยู่ที่ 10,500 บาท ต้องทดลองออมเงินให้ได้ 10,500 บาทต่อเดือนเพื่อเป็นเงินก้อนที่ต้องใช้ และออมไปเรื่อยๆ จนกว่าจะได้เงินก้อนตามที่ต้องการ หากสามารถออมเงินก้อนนี้ได้โดยไม่เกิดปัญหาทางการเงินใดๆ แปลว่า เมื่อเรากู้บ้านและต้องผ่อนบ้านขึ้นมาจริงๆ ก็จะมีความสามารถในการผ่อนได้อย่างตลอดรอดฝั่ง

แต่ถ้าหากเกิดปัญหาขาดสภาพคล่องขึ้นมา เราจะได้พิจารณาถึงความสามารถในการกู้และการผ่อนอีกครั้ง เพื่อที่จะได้ปรับเปลี่ยนขนาดบ้าน หรือหาทางออกอื่นๆ ที่เหมาะสม เช่น หารายได้เพิ่ม หาคนมากู้ร่วม หรือหาหลักทรัพย์อย่างอื่นมาค้ำประกันเพิ่มเติม

แม้การผ่อนบ้านเป็นภาระทางการเงินระยะยาว แต่ถ้าเรามีการวางแผนที่ดี ทั้งในแง่ความพร้อมทางการเงิน การเลือกบ้านให้เหมาะต่อความต้องการ การสำรวจข้อมูลต่างๆ ประกอบการตัดสินใจที่ดี รวมถึงการตรวจสอบ หาแหล่งเงินกู้ที่ทำให้เราสามารถผ่อนบ้านได้อย่างไม่ลำบากแล้ว การมีบ้านในฝันที่ตอบโจทย์ความต้องการก็ไม่ใช่เรื่องที่ไกลเกินเอื้อม

บทความโดย : นิภาพันธ์ พูนเสถียรทรัพย์ CFP®, ACC นักวางแผนการเงินอิสระ นักเขียนและวิทยากร