ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- เปิดเคล็ดลับยื่นภาษีเงินปันผลและเครดิตภาษีอย่างไรให้คุ้มค่า

- ลูกค้าบุคคล

- ...

- เปิดเคล็ดลับยื่นภาษีเงินปันผลและเครดิตภาษีอย่างไรให้คุ้มค่า

เปิดเคล็ดลับยื่นภาษีเงินปันผลและเครดิตภาษีอย่างไรให้คุ้มค่า

เปิดเคล็ดลับยื่นภาษีเงินปันผลและเครดิตภาษีอย่างไรให้คุ้มค่า

03-06-2564

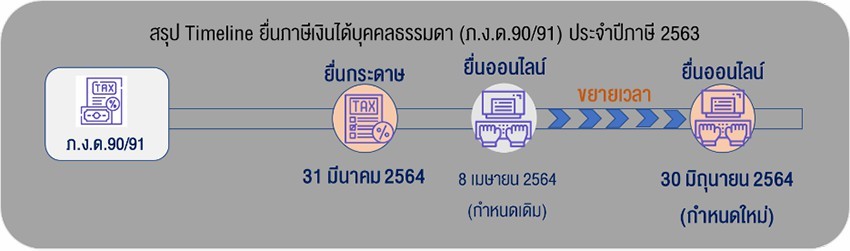

สวัสดีครับ วันนี้เราจะมาพูดคุยกันเกี่ยวกับเรื่องวิธีการยื่นภาษีเงินได้บุคคลธรรมดา ซึ่งในช่วงนี้ถือเป็นฤดูกาลยื่นภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้ในปีภาษี 2563 ที่ผ่านมา โดยปีนี้กรมสรรพากรได้ขยายระยเวลาให้สำหรับคนที่ยื่นภาษีแบบออนไลน์ โดยขยายเวลาให้ถึงภายในวันที่ 30 มิถุนายน 2564 แต่หากยื่นแบบกระดาษยังคงต้องยื่นภายในวันที่ 31 มีนาคม 2564

สำหรับคำถามที่พบบ่อยๆ ในช่วงนี้ของนักลงทุนก็คือการยื่นภาษีเงินได้บุคคลธรรมดากรณีที่เรามีรายได้ประเภทเงินปันผลจากหุ้น ซึ่งเงินปันผลที่เราได้รับจากหุ้นจะรวมถึงประเภทหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์และประเภทบริษัททั่วไปที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ วันนี้จะขออธิบายถึงวิธีการและเทคนิคที่จะช่วยให้สามารถนำไปจัดการบริหารภาษีเพื่อยื่นภาษีด้วยตนเองได้

ก่อนอื่นต้องขอทบทวนหลักการคำนวณภาษีเงินได้บุคคลธรรมดากันก่อน โดยเริ่มจากนำรายได้หรือเงินได้พึงประเมินที่ต้องเสียภาษีต่อปี หักค่าใช้จ่ายและค่าลดหย่อน จะได้ ‘เงินได้สุทธิ’ ซึ่งเงินได้สุทธินี้จะเป็นตัวที่เรานำไปคูณกับอัตราภาษีเงินได้บุคคลธรรมดา ปัจจุบันอยู่ในช่วง 5-35% โดยภาษีเงินได้บุคคลธรรมดาจะเป็นการคำนวณในรูปแบบอัตราก้าวหน้า นั่นคือถ้าเรามีเงินได้สุทธิมากเท่าไร ก็จะยิ่งเสียภาษีมากเท่านั้นตามอัตราภาษีที่เพิ่มขึ้น

หลักการสำคัญของการคำนวณภาษีเงินได้บุคคลธรรมดา เวลาที่จะคำนวณภาษีเราจะต้องรู้ว่าเรามีรายได้ประเภทไหนบ้าง เช่น รายได้จากเงินเดือน รายได้จากเงินปันผลที่ได้รับจากการลงทุนในหุ้น รายได้ค่าเช่า ฯลฯ ซึ่งรายได้แต่ละตัวก็จะมีจำนวนหักค่าใช้จ่ายต่างกัน นอกจากนี้สิทธิค่าลดหย่อนที่เรามีคืออะไรบ้าง ซึ่งผู้ที่มีรายได้สูงๆ นั้นควรพิจารณาเรื่องสิทธิในการหักค่าใช้จ่ายและสิทธิค่าลดหย่อนที่ตนนั้นมีสิทธิหักได้ เพื่อทำให้เงินได้สุทธิที่นำไปคำนวณอัตราภาษีนั้นน้อยลง ซึ่งมีผลทำให้ภาษีที่ท่านจะต้องเสียก็จะมีจำนวนน้อยลงไปด้วย

แต่สำหรับเงินได้จากเงินปันผลจากหุ้นที่เราจะมาคุยกันนี้ ในทางกฎหมายจะเรียกเงินได้ประเภทนี้ว่า เงินได้ประเภทที่ 4 หรือเงินได้ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ซึ่งเงินได้ประเภทนี้เป็นเงินได้ที่ไม่สามารถหักค่าใช้จ่ายได้เลย ซึ่งก่อนหน้านี้เราได้พูดถึงไปแล้วว่ารายได้แต่ละประเภทกฎหมายจะอนุญาตให้หักค่าใช้จ่ายได้ต่างกัน แต่เงินได้ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากรจะไม่สามารถหักค่าใช้จ่ายได้

โดยการยื่นภาษีเงินได้บุคคลธรรมดากรณีเรามีรายได้ประเภทเงินปันผลจากหุ้น ไม่ว่าจะเป็นหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์หรือบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ เงินปันผลจากหุ้นดังกล่าว ในทางภาษีถือเป็นเงินได้ประเภทที่ 4 หรือเงินได้ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ทั้งนี้ เงินได้ประเภทเงินปันผล กฎหมายบังคับให้ผู้มีเงินได้ถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 10 เสมอ

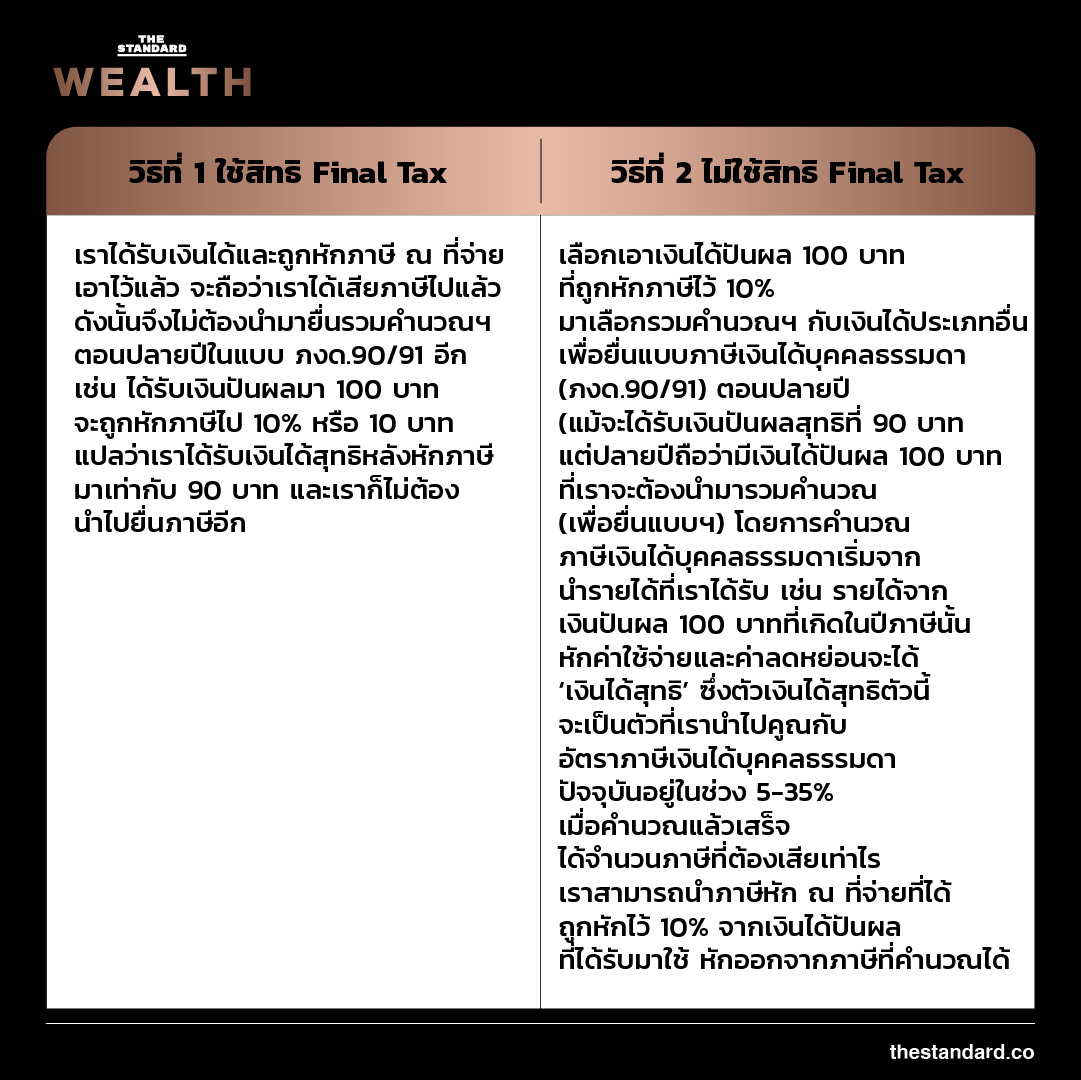

แต่เมื่อถูกหักภาษี ณ ที่จ่ายไว้แล้ว จะมีสิทธิเลือกเสียภาษีได้ 2 วิธี คือ

สำหรับประเด็นการยื่นภาษีตั้งแต่ปี 2562 เป็นต้นมา มีประเด็นที่ต้องระวังคือ ผลกระทบจากการแก้ไขกฎหมายการจัดเก็บภาษีจากกองทุนรวมตั้งแต่วันที่ 20 สิงหาคม 2562 เป็นต้นไป เงินปันผลกองทุนรวม (ส่วนแบ่งกำไร) ทุกประเภทจะถือเป็นเงินได้ตามมาตรา 40(4)(ข) หรือพูดง่ายๆ ก็คือเงินปันผล (ส่วนแบ่งกำไร) จากกองทุนรวมถือเป็นเงินได้ประเภทเดียวกับเงินปันผลที่ได้รับจากหุ้น นั่นเอง หากเราเลือกใช้สิทธิ Final Tax กับเงินได้ประเภทนี้ ก็จะต้องใช้กับวิธี Final Tax กับทุกจำนวนเงินได้ที่ได้รับจากเงินได้ตามมาตรา 40(4)(ข) แต่หากจะเลือกรวมคำนวณฯ (ไม่ใช้สิทธิ Final Tax) ก็ต้องปฏิบัติกับทุกจำนวนเงินได้ที่ได้รับจากเงินได้ประเภทดังกล่าวเช่นเดียวกัน

ต่อมาเราจะมาคุยถึงเรื่องการใช้เครดิตภาษีเงินปันผลที่ได้รับจากหุ้น หลักการของ ‘เครดิตภาษีเงินปันผล’ เกิดจากแนวคิดเรื่องการจัดเก็บภาษีเพื่อไม่ให้เกิดความซ้ำซ้อน เนื่องจากรัฐมองว่าเงินได้ก้อนนี้ได้เคยถูกจัดเก็บภาษีเงินได้นิติบุคคล (จากกำไรสุทธิของบริษัท) ไปแล้วรอบหนึ่ง และเมื่อต่อมาบริษัทได้มีการจ่ายเงินปันผลออกมาจากกำไรนั้นให้แก่ผู้ถือหุ้น ซึ่งผู้ถือหุ้นก็ต้องเสียภาษีเงินได้บุคคลธรรมดาอีกจากเงินได้ก้อนเดียวกัน (กรณีที่บุคคลธรรมดาเลือกที่จะนำมารวมคำนวณฯ) เช่น บริษัท (นิติบุคคล) มีกำไร มีหน้าที่จะต้องเสียภาษีเงินได้นิติบุคคล (อัตราภาษีเงินได้นิติบุคคล 20%) กำไรหลังหักภาษีตรงนี้จะถูกนำมาจ่ายปันผลให้ผู้ถือหุ้น (บุคคลธรรมดา) เมื่อมีการจ่ายปันผลให้บุคคลธรรมดา บริษัทจะต้องหักภาษี ณ ที่จ่ายไว้ 10% นี่คือความซ้ำซ้อนของการจัดเก็บภาษีเงินได้ ดังนั้นจึงได้มีหลักการของ ‘เครดิตภาษีเงินปันผล’ มาเป็นตัวขจัดความซ้ำซ้อนดังกล่าวนั่นเอง

คำนวณเครดิตภาษีเงินปันผล

สำหรับหลักการคำนวณเรื่องเครดิตภาษีเงินปันผลนี้ แม้ดูเหมือนจะซับซ้อนและยุ่งยาก แต่จริงๆ แล้วในทางปฏิบัติ ตอนที่เราจะยื่นภาษีนั้น หากเป็นบุคคลธรรมดาที่มีการลงทุนในหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ เราสามารถเข้าไปที่หน้าเว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย set.or.th ในส่วนของศูนย์รับฝากหลักทรัพย์ เมื่อเข้าไปจะพบกับเมนูที่ชื่อว่า ‘Investor Portal’ เพียงเข้าไปสมัครสมาชิกก็จะสามารถเข้าไปดาวน์โหลดข้อมูลสำหรับยื่นแบบภาษีเงินได้ฯ เฉพาะเงินได้พึงประเมินตามมาตรา 40(4)(ข) โดยข้อมูลดังกล่าว จะถูกเชื่อมโยงกับระบบการยื่นภาษีของเว็บไซต์กรมสรรพากรไว้อยู่แล้ว เราสามารถเลือกเพื่อเชื่อมโยงกับการยื่นภาษีเงินได้บุคคลธรรมดาในเว็บไซต์ของสรรพากรได้ โดยระบบในเว็บไซต์ของสรรพากรจะเชื่อมโยงกับข้อมูลของศูนย์รับฝากหลักทรัพย์ พร้อมกับคำนวณเครดิตภาษีเงินปันผลให้เราเลย สะดวก ง่าย และประหยัดเวลา โดยไม่ต้องคำนวณเองให้ยุ่งยาก

มาถึงคำถามสำคัญที่พบบ่อยนั่นก็คือ เราจะเลือกวิธีระหว่างรวมยื่นฯ หรือเลือกเป็น Final Tax อย่างไหนดีกว่ากัน

จะพบว่า ยิ่งเรามีเงินได้เยอะๆ ฐานภาษีสูงๆ เช่น บุคคลที่มีอัตราภาษีเงินได้ตั้งแต่ 30% ขึ้นไป เมื่อนำเงินได้ปันผลเข้าไปรวมคำนวณอีก จะพบว่า ยิ่งมีผลทำให้ภาษีที่ต้องเสียมากยิ่งขึ้นตามไปด้วย แนวทางก็คือให้เราลองคำนวณฯ เปรียบเทียบเพื่อดูผลลัพธ์จาก 2 ทางเลือกที่ได้เลยว่า

- ทางเลือกที่ 1 Final Tax นั่นคือถูกหักภาษีไปแล้ว ไม่ต้องนำมาคำนวณเป็นเงินได้ตอนปลายปีอีก

- ทางเลือกที่ 2 นำมายื่นรวมคำนวณฯ เป็นเงินได้ตอนสิ้นปี ซึ่งทางเลือกนี้เราจะสามารถใช้สิทธิเครดิตภาษีเงินปันผลได้ โดยแบบวิธีการยื่นเพื่อรวมคำนวณฯ โดยรวมเงินได้ประเภทอื่นๆ เข้าไปด้วย เช่น เงินเดือน หักค่าใช้จ่าย และค่าลดหย่อนต่างๆ ฯลฯ สุดท้ายเรามีภาษีที่ต้องชำระเพิ่มเติมหรือชำระไว้เกิน (ขอคืนได้) อีกเท่าไร เมื่อเทียบกับวิธีที่ไม่เลือกนำมารวมคำนวณฯ (วิธี Final Tax) เพื่อเปรียบเทียบว่าวิธีแบบไหนที่ให้เราประหยัดภาษีได้ดีกว่า และต้องอย่าลืมนำภาษี 10% ที่เราเคยถูกหักไว้มาใช้มาหักออกจากเงินภาษีที่เราคำนวณได้ เพื่อให้เหลือสุทธิที่เราต้องเสียภาษีจริงๆ

ได้อ่านมาถึงตรงนี้ก็คงจะพอตอบคำถามใครหลายๆ คนได้แล้วนะครับว่า เมื่อใดเราจะรวมยื่นฯ หรือเลือกเป็น Final Tax? ซึ่งหลักการโดยสรุปก็คือ คุณต้องลองคำนวณฯ ดูครับ แม้หลักการทางกฎหมายภาษีและการคำนวณภาษีที่ฟังมาทั้งหมดอาจดูยุ่งยาก แต่ในทางปฏิบัติจะเห็นว่าเราสามารถทำได้ง่ายๆ เพียงแค่รู้จักวิธีการคำนวณข้อมูลโดยผ่านระบบในเว็บไซต์ TSD ของตลาดหลักทรัพย์แห่งประเทศไทย แล้วจะเห็นว่ามีขั้นตอนไม่ยุ่งยากเลย ทีนี้การยื่นภาษีฯ เงินได้ปันผลและการคำนวณเครดิตภาษีเงินปันผลก็เป็นเรื่องง่ายๆ แล้วครับ

สำหรับหัวข้อในวันนี้พอจะตอบคำถามให้กับหลายๆ ท่านที่กำลังพิจารณาเรื่องผลตอบแทนการลงทุนควบคู่ไปกับการแนวคิดวิธีการบริหารจัดการภาษีแบบง่ายๆ เพื่อช่วยให้ผู้ลงทุนได้นำมาใช้ประกอบการตัดสินใจในการเลือกการลงทุนและการบริหารผลตอบแทนและบริหารภาษีไปพร้อมๆ กันได้ง่ายขึ้น พบกันใหม่คราวหน้า วันนี้สวัสดีครับ

บทความโดย ดร.สาธิต ผ่องธัญญา ผู้อำนวยการอาวุโส Estate Planning And Family Office ธนาคารไทยพาณิชย์

ที่มาข้อมูล/ภาพ : The Standard Wealth