ฉันต้องการ

ลิงก์ที่เกี่ยวข้อง

บริการสำหรับลูกค้า

ลิงก์ที่เกี่ยวข้อง

ฉันต้องการ

ช่องทาง Digital Banking

ลิงก์ที่เกี่ยวข้อง

ผลิตภัณฑ์ Digital Banking

Digital Services

โซลูชั่น

คำค้นหาที่แนะนำ

ผลการค้นหา "{{keyword}}" ไม่ปรากฎแต่อย่างใด

ข้อแนะนำในการค้นหา

- ตรวจสอบความถูกต้องของข้อความ

- ตรวจสอบภาษาที่ใช้ในการพิมพ์

- เปลี่ยนคำใหม่ กรณีไม่พบผลการค้นหา

การใช้และการจัดการคุกกี้

ธนาคารมีการใช้เทคโนโลยี เช่น คุกกี้ (cookies) และเทคโนโลยีที่คล้ายคลึงกันบนเว็บไซต์ของธนาคาร เพื่อสร้างประสบการณ์การใช้งานเว็บไซต์ของท่านให้ดียิ่งขึ้น โปรดอ่านรายละเอียดเพิ่มเติมที่ นโยบายการใช้คุกกี้ของธนาคาร

- ลูกค้าบุคคล

- Stories & Tips

- ต่อยอดความมั่งคั่ง

- เศรษฐกิจพัฒนาแล้ว (DM) หรือตลาดเกิดใหม่ (EM) ที่ไหนน่าลงทุนกว่ากัน

- ลูกค้าบุคคล

- ...

- เศรษฐกิจพัฒนาแล้ว (DM) หรือตลาดเกิดใหม่ (EM) ที่ไหนน่าลงทุนกว่ากัน

เศรษฐกิจพัฒนาแล้ว (DM) หรือตลาดเกิดใหม่ (EM) ที่ไหนน่าลงทุนกว่ากัน

25-03-2564

หลังจากเดือนพฤศจิกายนที่ผ่านมา ที่ปัจจัยบวกจากการพัฒนาวัคซีนและการเข้ารับตำแหน่งของประธานาธิบไบเดนชัดเจนขึ้น นักลงทุนทั่วโลกต่างมองว่าภาพเศรษฐกิจและการลงทุนจะฟื้นตัวอย่างรุนแรง ทำให้มีกระแสเงินทุนไหลเข้ามายังเศรษฐกิจตลาดเกิดใหม่ (Emerging Markets: EM) อย่างมหาศาล ในขณะเดียวกันนักลงทุนบางส่วนก็ยังเชื่อมั่นว่าตลาดการเงินของประเทศเศรษฐกิจพัฒนาแล้ว (Developed Markets: DM) จะยังคงขยายตัวได้ต่อเนื่องจากเสถียรภาพเศรษฐกิจที่ดีและนโยบายเศรษฐกิจที่เอื้อหนุนการขยายตัว ดังนั้นคำถามสำคัญที่อยู่ในใจนักลงทุนทั้งหลายคือ ที่ใดน่าลงทุนกว่ากัน ระหว่าง DM และ EM

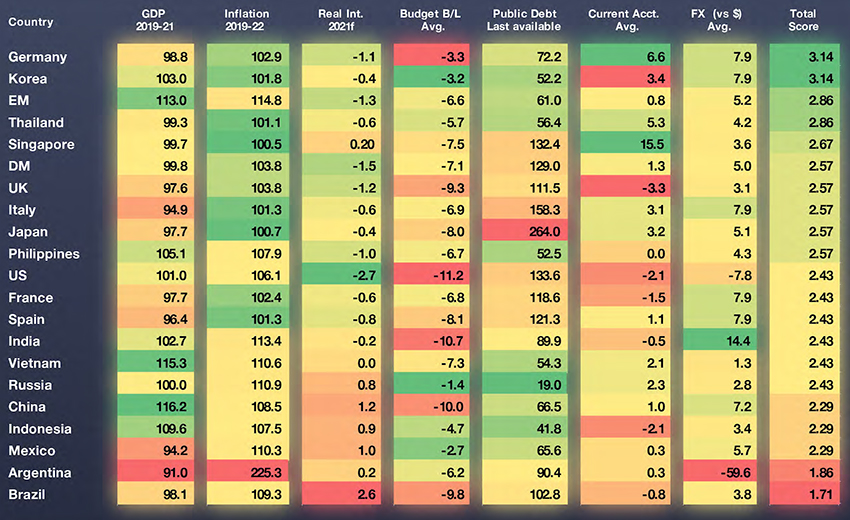

เพื่อตอบคำถามดังกล่าวในส่วนของเศรษฐกิจ โดยเฉพาะในการวิเคราะห์เชิงปริมาณ (Quantitative Analysis) ฝ่ายวิจัยการลงทุน บล. ไทยพาณิชย์ ได้พัฒนา ‘ดัชนีชี้วัดความแข็งแกร่งเศรษฐกิจภาพรวม’ (SCBS Composite Economic Strength Index: SCBS CES) โดยมี 6 ประกอบสำคัญ ได้แก่

- ศักยภาพเศรษฐกิจก่อนและหลังวิกฤตโควิด-19 (จากการขยายตัวของ GDP จากปี 2019-21)

- เสถียรภาพด้านราคา (จากการขยายตัวของดัชนี CPI จากปี 2019-21)

- ความผ่อนคลายของนโยบายการเงิน (จากการคาดการณ์ดอกเบี้ยนโยบายที่แท้จริงในปี 2021)

- เสถียรภาพด้านการคลัง (จากการคาดการณ์ดุลงบประมาณภาครัฐและหนี้สาธารณะต่อ GDP)

- ความแข็งแกร่งด้านเสถียรภาพต่างประเทศ (จากสถานะดุลบัญชีเดินสะพัด

- การคาดการณ์ทิศทางอัตราแลกเปลี่ยนจากการคาดการณ์ของตลาด

โดยเรามีข้อสรุป 5 ข้อ ดังนี้

ข้อสรุปที่ 1: ในจำนวน 19 เขตเศรษฐกิจ เยอรมนีและเกาหลีใต้แข็งแกร่งที่สุด โดยเกาหลีใต้มีแนวโน้มเศรษฐกิจขยายตัวดี และสถานะการคลังดี ขณะที่เยอรมนีมีภาคต่างประเทศที่แข็งแกร่ง รวมถึงเงินเฟ้ออยู่ในระดับต่ำ ขณะที่เศรษฐกิจที่อยู่ใน 3 อันดับสุดท้าย ได้แก่ แถบลาตินอเมริกา อันได้แก่ เม็กซิโก อาร์เจนตินา และบราซิล ที่เศรษฐกิจขยายตัวต่ำ เงินเฟ้อสูง สถานะการคลังค่อนข้างเสี่ยง และค่าเงินมีแนวโน้มอ่อนค่าลงอีกมาก

ข้อสรุปที่ 2: ในภาพรวม อาจกล่าวได้ว่าค่าดัชนี SCBS CES ของ EM ดีกว่าของ DM โดยเศรษฐกิจประเทศกำลังพัฒนามีศักยภาพเศรษฐกิจและเสถียรภาพการคลังที่ดีกว่า รวมถึงค่าเงินมีแนวโน้มแข็งค่ากว่าของเศรษฐกิจพัฒนาแล้วเล็กน้อย อย่างไรก็ตาม เศรษฐกิจพัฒนาแล้วมีระดับเงินเฟ้อที่ต่ำกว่าเศรษฐกิจตลาดเกิดใหม่มาก บ่งชี้ว่าเศรษฐกิจพัฒนาแล้วมีเสถียรภาพด้านราคาดีกว่า

อย่างไรก็ตาม การแบ่งกลุ่มเศรษฐกิจเป็นเศรษฐกิจพัฒนาแล้วและตลาดเกิดใหม่เป็นแค่ 2 กลุ่มเป็นการแบ่งแบบคร่าวเกินไป เนื่องจากเป็นการรวมดัชนีต่างๆ เข้าด้วยกันทั้งในมิติเครื่องชี้วัดและมิติภูมิภาค ทำให้ขาดการพิจารณาในรายละเอียด ยกตัวอย่างเช่น หากพิจารณาประเทศไทยกับสหรัฐอเมริกา จะพบว่าคะแนน SCBS CES Index นั้นไทยเป็นที่ 3 (2.86) สูงกว่าสหรัฐฯ (ลำดับที่ 9 ที่ 2.43) แต่หากพิจารณาอัตราการขยายตัวเศรษฐกิจ (ซึ่งเป็นสิ่งที่นักลงทุนมักจะพิจารณาเป็นอันดับแรก) จะพบว่าเศรษฐกิจสหรัฐฯ (101.0) ขยายตัวดีกว่าของไทย (99.3) มาก แม้ว่าเสถียรภาพเศรษฐกิจไทย (โดยเฉพาะเงินเฟ้อ) จะดีกว่าของสหรัฐฯ ก็ตาม ดังนั้นการพิจารณาในมิติรายละเอียดมีความสำคัญไม่ยิ่งหย่อนกว่าการพิจารณาภาพรวม

ข้อสรุปที่ 3: ในมิติเศรษฐกิจ ประเทศเจริญแล้วระหว่างสหรัฐฯ กับยูโรโซน พบว่าในภาพรวมดัชนี SCBS CES ของยูโรโซนสูงกว่าสหรัฐฯ จากคะแนนด้านเสถียรภาพที่ดีกว่า ทั้งเงินเฟ้อที่ต่ำกว่า สถานะการคลังที่ดีกว่า และเกินดุลบัญชีเดินสะพัดมากกว่า แต่สหรัฐฯ มีศักยภาพเศรษฐกิจที่สูงกว่า และมีนโยบายการเงินที่ผ่อนคลายมากกว่า ดังนั้นแม้ดัชนี SCBS CES ของสหรัฐฯ ต่ำกว่ายุโรป แต่นักลงทุนที่รับความเสี่ยงได้มักจะเลือกลงทุนในสหรัฐฯ มากกว่ายุโรป

ข้อสรุปที่ 4: ในการเปรียบเทียบกรณีของเอเชีย จะพบว่าประเทศพัฒนาแล้วเอเชีย เทียบกับตลาดเกิดใหม่เอเชีย พบว่าประเทศพัฒนาแล้วเอเชียมีคะแนนดีกว่า โดยเฉพาะประเด็นด้านเสถียรภาพ (ทั้งจากเงินเฟ้อที่ต่ำกว่า นโยบายการเงินและการคลังผ่อนคลายกว่า ดุลบัญชีเดินสะพัดดีกว่า) แต่เศรษฐกิจตลาดเกิดใหม่เอเชียมีการเติบโตที่สูงกว่า และมีหนี้สาธารณะต่ำกว่า โดยในกลุ่มประเทศพัฒนาแล้วเอเชีย เกาหลีใต้มีความน่าสนใจลงทุนมากที่สุด

ข้อสรุปที่ 5: เมื่อเทียบจีนกับอินเดีย พบว่าอินเดีย (2.43) มีคะแนนดีกว่าจีน (2.29) แม้จีนจะมีศักยภาพการเติบโตของเศรษฐกิจดีกว่า แต่เสถียรภาพเศรษฐกิจต่ำกว่า ขณะที่อินเดียมีนโยบายการเงินผ่อนคลาย ขณะที่ค่าเงินมีแนวโน้มแข็งค่ามากในปีนี้ (คาดว่าจะแข็งค่าขึ้นถึง 14.4%) ซึ่งเป็นปัจจัยที่ทำให้นักลงทุนสามารถเลือกลงทุนได้

รูปที่ 1 ดัชนีชี้วัดความแข็งแกร่งเศรษฐกิจภาพรวม (SCBS CES Index)

ขณะที่เมื่อเทียบไทยและคู่แข่งอย่างเวียดนาม พบว่าคะแนนของไทย (2.86) ดีกว่าเวียดนาม (2.43) จากเงินเฟ้อที่ต่ำมาก และเสถียรภาพเศรษฐกิจที่ดีกว่า ขณะที่เวียดนามมีศักยภาพเศรษฐกิจที่ดีกว่า ซึ่งในประเด็นนี้อาจเป็นเพราะดัชนีนี้ให้น้ำหนักการเติบโตเศรษฐกิจเท่ากับจุดอื่นๆ ในขณะที่ในความเป็นจริงแล้วนักลงทุนอาจให้น้ำหนักของการขยายตัวเศรษฐกิจมากกว่า

นอกจากนั้นหากพิจารณาในด้านการวิเคราะห์เชิงคุณภาพ (Qualitative Analysis) แล้ว นับได้ว่าเวียดนามมีศักยภาพในการเติบโตมาก จากเศรษฐกิจที่มีคนหนุ่มสาวมาก ผู้ติดเชื้อโควิด-19 อยู่ในระดับต่ำ นโยบายภาครัฐสนับสนุนการขยายตัวเศรษฐกิจ และจะได้ประโยชน์จากกระแสภูมิภาคนิยมในระยะต่อไป (ทั้ง RCEP และ CPTPP ที่เวียดนามเป็นสมาชิกทั้งคู่

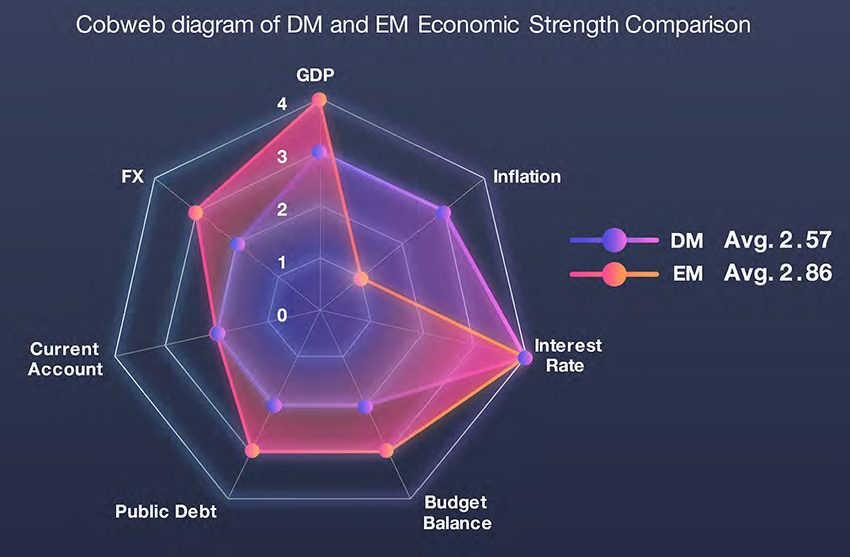

รูปที่ 2 การเปรียบเทียบรูปแบบ SCBS CES Index ด้วย Cobweb Diagram

กล่าวโดยสรุป จากการวิเคราะห์ผ่าน SCBS CES Index พบว่า

- ภาพรวมเศรษฐกิจ EM เด่นกว่า DM แต่หากวิเคราะห์รายประเทศจะพบว่า DM หลายประเทศเศรษฐกิจแข็งแกร่งกว่า เช่น เยอรมนีและเกาหลีใต้ ขณะที่ลาตินอเมริกาเปราะบางและความเสี่ยงสูง

- ใน DM สหรัฐฯ น่าสนใจในแง่การเติบโต แต่ยุโรปน่าสนใจด้านเสถียรภาพ

- ในเอเชีย ประเทศ DM มีภาพรวมเศรษฐกิจที่เด่นกว่า แต่ EM มีการเติบโตที่โดดเด่นกว่า

- หากเทียบจีนกับอินเดีย อัตราการเติบโตของจีนจะโดดเด่น แต่นโยบายการเงินและแนวโน้มค่าเงินของอินเดียจะโดดเด่นกว่า

- หากเทียบไทยกับเวียดนาม ในภาพรวมไทยจะโดดเด่นกว่า โดยเฉพาะในแง่เงินเฟ้อที่ต่ำกว่ามาก แต่เวียดนามมีศักยภาพการเติบโตที่โดดเด่นกว่า

แน่นอนว่า ข้อสรุปเหล่านี้เป็นเพียงในส่วนการวิเคราะห์เชิงปริมาณ ซึ่งต้องใช้การวิเคราะห์เชิงคุณภาพ เช่น แนวนโยบายเศรษฐกิจและสถานการณ์ของตลาดในแต่ละประเทศมาประกบเพื่อให้ได้ภาพชัดเจน อย่างไรก็ตาม การฉายภาพครั้งนี้ก็จะทำให้นักลงทุนได้เห็นถึงศักยภาพของตลาดต่างๆ ได้ดีระดับหนึ่ง อันเป็นประโยชน์ต่อการลงทุนระยะยาวได้

ท่านผู้อ่านเตรียมพร้อมเปิดรับมิติใหม่แห่งการลงทุนระดับโลกแล้วหรือยัง

บทความโดย : ดร.ปิยศักดิ์ มานะสันต์ ฝ่ายวิจัยการลงทุน บริษัทหลักทรัพย์ไทยพาณิชย์ จำกัด

ขอบคุณข้อมูล/ภาพ : The Standard Wealth